Vous aimerez peut-être aussi

- Matemáticas Negocios I - Intereses Anualidades TasasDocument1 pageMatemáticas Negocios I - Intereses Anualidades TasasLuis Ángel Arellano Vega0% (2)

- Cuestionario módulo 1 logística gestiónDocument4 pagesCuestionario módulo 1 logística gestiónJosé Adelmo Quiroz Moncada75% (4)

- Preguntas de RossDocument3 pagesPreguntas de RossIsaacVera100% (1)

- Políticas crediticias y de riesgos bancoDocument30 pagesPolíticas crediticias y de riesgos bancorobertoPas encore d'évaluation

- Resumen Decreto 663 de 1993Document5 pagesResumen Decreto 663 de 1993César Contreras AmarisPas encore d'évaluation

- Taller Tutoría 2 Admnistracion FinancieraDocument31 pagesTaller Tutoría 2 Admnistracion FinancieraCLAUDIA PATRCIA GONZALEZ GAMBOAPas encore d'évaluation

- SINFIP (Organizador Gráfico) REVISADO PDFDocument4 pagesSINFIP (Organizador Gráfico) REVISADO PDFJahana CoralPas encore d'évaluation

- Ética y empresa: El caso VolkswagenDocument1 pageÉtica y empresa: El caso VolkswagenHugoPas encore d'évaluation

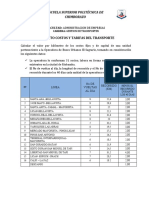

- Proyecto Costos y Tarifas de TransporteDocument2 pagesProyecto Costos y Tarifas de TransportetrumiguanoPas encore d'évaluation

- Introduccion Calificadoras de RiesgoDocument31 pagesIntroduccion Calificadoras de RiesgocinthyayamilethPas encore d'évaluation

- 1.1 Mapa Conceptual Terminologia Matematica FinancieraDocument7 pages1.1 Mapa Conceptual Terminologia Matematica FinancieraJose LitoPas encore d'évaluation

- Ensayo de Mercado MetaDocument5 pagesEnsayo de Mercado MetajhanlennysPas encore d'évaluation

- Encuesta - Gestión de Finanzas PersonalesDocument1 pageEncuesta - Gestión de Finanzas PersonalesalexgrraPas encore d'évaluation

- Decision de CreditoDocument4 pagesDecision de Creditogarosales0% (1)

- Examen Bolsa de ValoresDocument5 pagesExamen Bolsa de ValoresRodrigoGuevaraPas encore d'évaluation

- Preguntas Papel ComercialDocument3 pagesPreguntas Papel ComercialGabriel DuránPas encore d'évaluation

- Fuentes de Financiacion A Corto PlazoDocument30 pagesFuentes de Financiacion A Corto PlazoYulissa FelizPas encore d'évaluation

- Finanzas Corporativas - Preguntas de RepasoDocument5 pagesFinanzas Corporativas - Preguntas de RepasoAlison De La TejaPas encore d'évaluation

- Sociedades de Servicios FinancierosDocument5 pagesSociedades de Servicios FinancierosAndres Eduardo Correa CorrealPas encore d'évaluation

- Mapa MicrofinanzasDocument1 pageMapa Microfinanzasdavid rojasPas encore d'évaluation

- Sistema de Costos Segun NIIF Tesis Inf. Import AnteDocument14 pagesSistema de Costos Segun NIIF Tesis Inf. Import AnteAnita SalazarPas encore d'évaluation

- Quiénes Son Las Personas Naturales SriDocument7 pagesQuiénes Son Las Personas Naturales SriBarceGabriel100% (1)

- Perfil de La Empresa FamiliarDocument4 pagesPerfil de La Empresa FamiliarMaestre FloresPas encore d'évaluation

- Resumen Hotel DecameronDocument1 pageResumen Hotel DecameronEnrike Novoa MijarezPas encore d'évaluation

- Matriz DOFA 4-72Document2 pagesMatriz DOFA 4-72Miguel VidalPas encore d'évaluation

- Mapa conceptual de la administración del créditoDocument2 pagesMapa conceptual de la administración del créditoHermesisraelPas encore d'évaluation

- Reglas para Tener Una Estructura Sana en Una EmpresaDocument22 pagesReglas para Tener Una Estructura Sana en Una EmpresaEvelin F Gallardo G. GalgPas encore d'évaluation

- Definicion Politicas ContablesDocument3 pagesDefinicion Politicas ContablesLuis Bmx Forever100% (1)

- Guia 15 Punto 3.3.1 EnsayoDocument4 pagesGuia 15 Punto 3.3.1 EnsayoSara Cruz villamil100% (1)

- Ensayo Niif 7 1Document5 pagesEnsayo Niif 7 1Artur Solitary50% (2)

- Activo Corriente DisponibleDocument2 pagesActivo Corriente DisponibleBerlyto Quiñónez López50% (2)

- Ejercicio Practico (Gestión de Creditos)Document14 pagesEjercicio Practico (Gestión de Creditos)ANDY JOSEPH GONZALES PERALTAPas encore d'évaluation

- Analsisi FodaDocument2 pagesAnalsisi Fodachristianvc19Pas encore d'évaluation

- Acordeon de ContaDocument6 pagesAcordeon de ContaMario Montes de OcaPas encore d'évaluation

- Interés y capital: conceptos básicos para el análisis financieroDocument71 pagesInterés y capital: conceptos básicos para el análisis financieroArely Martínez100% (2)

- Cuadro Sinoptico Pequeña, Mediana y Grande EmpresaDocument1 pageCuadro Sinoptico Pequeña, Mediana y Grande EmpresaJuan Amezquita67% (3)

- Por Que Sonríen Los Bancos Solo en Internet en Reino UnidoDocument2 pagesPor Que Sonríen Los Bancos Solo en Internet en Reino UnidoJohanna Y Pedro Y ScarlethPas encore d'évaluation

- La Disciplina en El Mundo Bancario y Su Impacto Productivo y Rentable (Recuperado Automáticamente)Document33 pagesLa Disciplina en El Mundo Bancario y Su Impacto Productivo y Rentable (Recuperado Automáticamente)Jheyli Dominguez Benzaquen100% (1)

- Productos y Servicios BancariosDocument19 pagesProductos y Servicios Bancariossandhj50% (2)

- Mercados financieros, Basilea y LSEDocument27 pagesMercados financieros, Basilea y LSELuly ArpiPas encore d'évaluation

- Gerencia FabrilDocument25 pagesGerencia Fabrilhugo100% (1)

- Papel ComercialDocument20 pagesPapel ComercialLissette Toledo MagañaPas encore d'évaluation

- Modelos crédito MIPYMESDocument2 pagesModelos crédito MIPYMESHector VazquezPas encore d'évaluation

- Clasificación de Empresas en EcuadorDocument2 pagesClasificación de Empresas en EcuadorSara MarínPas encore d'évaluation

- Matemática financiera: Primer parcial de la Universidad del AtlánticoDocument3 pagesMatemática financiera: Primer parcial de la Universidad del AtlánticoJuank CortavarríaPas encore d'évaluation

- Mi Hija Quiere Entender El Sistema FinancieroDocument2 pagesMi Hija Quiere Entender El Sistema FinancieroAlondra DH100% (1)

- Examen ContabilidadDocument12 pagesExamen Contabilidadmary57% (7)

- Plan de Recuperación de La Cartera de CréditosDocument4 pagesPlan de Recuperación de La Cartera de CréditosSara Giraldo de LeónPas encore d'évaluation

- Trabajos de Derecho Mercantil 2019 - 2020Document24 pagesTrabajos de Derecho Mercantil 2019 - 2020Airam2012Pas encore d'évaluation

- Estadistica y Probabilidad Unidad 2 - Tarea (7%)Document8 pagesEstadistica y Probabilidad Unidad 2 - Tarea (7%)Quintuss Quintuss0% (2)

- Taller Decisiones Financieras 1Document5 pagesTaller Decisiones Financieras 1Vicky DominguezPas encore d'évaluation

- TALLERn2nCONTABILIDADnCONOCIMEINTO 98646ccdcc64ea9Document2 pagesTALLERn2nCONTABILIDADnCONOCIMEINTO 98646ccdcc64ea9Diana Lisbed Piña SanchezPas encore d'évaluation

- Funda Conta para Emp 7Document24 pagesFunda Conta para Emp 7Harold ColmenaresPas encore d'évaluation

- Mercado IntermediadoDocument3 pagesMercado IntermediadoCesarVelasquez100% (1)

- Taller N 1 Flujo de Fondo - Finanzas Del Efectivo y CapitalDocument11 pagesTaller N 1 Flujo de Fondo - Finanzas Del Efectivo y CapitalVivip GuzmanfPas encore d'évaluation

- Aspectos Generales Del CreditoDocument53 pagesAspectos Generales Del CreditoEliana Marcela Polo Arrieta100% (2)

- IMFNBDocument9 pagesIMFNBHugo Daniel Cadillo Martin100% (1)

- Taller SARC Respuestas Solucionadas 10 y 11Document3 pagesTaller SARC Respuestas Solucionadas 10 y 11María Alejandra0% (1)

- SCOTIABANKDocument5 pagesSCOTIABANKarmando_zlmPas encore d'évaluation

- Mapa Mental Credito y CobranzaDocument1 pageMapa Mental Credito y CobranzaAlejandra BonillaPas encore d'évaluation

- Tipo de CreditoDocument4 pagesTipo de CreditoYOEL. VEGA VEGAPas encore d'évaluation

- CelularDocument1 pageCelularMandy LuquePas encore d'évaluation

- Wifi tecnología conectar dispositivosDocument1 pageWifi tecnología conectar dispositivosMandy LuquePas encore d'évaluation

- CiberespacioDocument1 pageCiberespacioMandy LuquePas encore d'évaluation

- Red de ComputadorasDocument1 pageRed de ComputadorasMandy LuquePas encore d'évaluation

- TICDocument2 pagesTICMandy LuquePas encore d'évaluation

- Idioma MapucheDocument1 pageIdioma MapucheMandy LuquePas encore d'évaluation

- CiberespacioDocument2 pagesCiberespacioMandy LuquePas encore d'évaluation

- Medios de ComunicaciónDocument2 pagesMedios de ComunicaciónMandy LuquePas encore d'évaluation

- Redes InformaticasDocument2 pagesRedes InformaticasMandy LuquePas encore d'évaluation

- CiberespacioDocument2 pagesCiberespacioMandy LuquePas encore d'évaluation

- InternetDocument2 pagesInternetMandy LuquePas encore d'évaluation

- Pagina WebDocument1 pagePagina WebMandy LuquePas encore d'évaluation

- Cómo Se Llama Nuestro IdiomaDocument1 pageCómo Se Llama Nuestro IdiomaMandy LuquePas encore d'évaluation

- El Mapuzugun, Una Lengua en Situación de ResistenciaDocument1 pageEl Mapuzugun, Una Lengua en Situación de ResistenciaMandy LuquePas encore d'évaluation

- TecladoDocument1 pageTecladoMandy LuquePas encore d'évaluation

- Cómo Se Llama Nuestro IdiomaDocument1 pageCómo Se Llama Nuestro IdiomaMandy LuquePas encore d'évaluation

- Richard GerverDocument2 pagesRichard GerverMandy LuquePas encore d'évaluation

- Cómo Se Llama Nuestro IdiomaDocument1 pageCómo Se Llama Nuestro IdiomaMandy LuquePas encore d'évaluation

- La LingüísticaDocument1 pageLa LingüísticaMandy LuquePas encore d'évaluation

- La LingüísticaDocument1 pageLa LingüísticaMandy LuquePas encore d'évaluation

- GALILEODocument1 pageGALILEOMandy LuquePas encore d'évaluation

- Historia del sistema binario desde la antigua India hasta la actualidadDocument1 pageHistoria del sistema binario desde la antigua India hasta la actualidadMandy LuquePas encore d'évaluation

- Semiotic ADocument2 pagesSemiotic Asandri29Pas encore d'évaluation

- Salvatore QuasimodoDocument1 pageSalvatore QuasimodoMandy LuquePas encore d'évaluation

- HEDDA GABLE Pelicula 1961Document1 pageHEDDA GABLE Pelicula 1961Mandy LuquePas encore d'évaluation

- Margarita PoreteDocument1 pageMargarita PoreteMandy LuquePas encore d'évaluation

- GalileoDocument2 pagesGalileoMandy LuquePas encore d'évaluation

- HEDDA GABLE Pelicula 1961Document1 pageHEDDA GABLE Pelicula 1961Mandy LuquePas encore d'évaluation

- Algirdas Julius GreimasDocument1 pageAlgirdas Julius GreimasMandy LuquePas encore d'évaluation

- Hedda GablerDocument2 pagesHedda GablerMandy LuquePas encore d'évaluation

- CLASE #3. Planificación Del Mantenimiento IndustrialDocument6 pagesCLASE #3. Planificación Del Mantenimiento IndustrialOlsman Lenin Pravia LopezPas encore d'évaluation

- Introducción a la Logística - Formato de entregaDocument21 pagesIntroducción a la Logística - Formato de entregadaniel sanchezPas encore d'évaluation

- Mapa Conceptual Sobre La Evaluación de DesempeñoDocument1 pageMapa Conceptual Sobre La Evaluación de Desempeñojhonny alexander67% (3)

- Capacitación-Evaluación-InformeDocument2 pagesCapacitación-Evaluación-InformeDarwin Parra SaldivarPas encore d'évaluation

- De Qué Manera Los Empleadores Establecen Los Niveles de PagoDocument2 pagesDe Qué Manera Los Empleadores Establecen Los Niveles de PagoCarolina JaraPas encore d'évaluation

- Tarea 2 Direccion de Personal IIDocument2 pagesTarea 2 Direccion de Personal IISheldry AlejandraPas encore d'évaluation

- Banco Preguntas SERCOP (2023) 6Document20 pagesBanco Preguntas SERCOP (2023) 6LENINPas encore d'évaluation

- Incubadoras Yucatán apoyo emprendedoresDocument2 pagesIncubadoras Yucatán apoyo emprendedoresLuis SosaPas encore d'évaluation

- Formulario de Registro Obligatorio de Empleadores Declaración JuradaDocument8 pagesFormulario de Registro Obligatorio de Empleadores Declaración JuradaJose Carlos Lorite HPas encore d'évaluation

- Caso Practico Unidad 3 Juego GerencialDocument5 pagesCaso Practico Unidad 3 Juego GerencialLuz Estela Duque MoralesPas encore d'évaluation

- Manual de APQPDocument6 pagesManual de APQPLenny NavaaPas encore d'évaluation

- Ecommerce Cómo Vender Con Tu Tienda Digital y Casos de ÉxitoDocument52 pagesEcommerce Cómo Vender Con Tu Tienda Digital y Casos de ÉxitoJuanPas encore d'évaluation

- Plan de exportación de artesanías de tagua ecuatorianas a BarcelonaDocument0 pagePlan de exportación de artesanías de tagua ecuatorianas a BarcelonaMartin RownsPas encore d'évaluation

- Sistema de Tramite DocumentarioDocument2 pagesSistema de Tramite DocumentarioLucero FernándezPas encore d'évaluation

- INSTITUCIONESDocument8 pagesINSTITUCIONESluis sanchezPas encore d'évaluation

- Van TirDocument4 pagesVan TirDavid Salcedo LlacsahuangaPas encore d'évaluation

- Texto 10 - Contabilidad Financiera IDocument153 pagesTexto 10 - Contabilidad Financiera ILady Johana Davila SosaPas encore d'évaluation

- Evidencia 2 Infografía "Índices de Gestión de Servicio"Document3 pagesEvidencia 2 Infografía "Índices de Gestión de Servicio"Jefferson Javier Peña CamperoPas encore d'évaluation

- 1 Comercio Electrónico, Ventajas y DesventajasDocument35 pages1 Comercio Electrónico, Ventajas y DesventajasChrist PradoPas encore d'évaluation

- Archivos - 3550 - Gestión de Las Compras de Bienes y La Contratación de ServiciosDocument5 pagesArchivos - 3550 - Gestión de Las Compras de Bienes y La Contratación de ServiciosAlvaroJonathanSilvaAranedaPas encore d'évaluation

- Tarea 4 - Grupo106017 - 9Document20 pagesTarea 4 - Grupo106017 - 9jorge eliecer perez reyes100% (1)

- 8 Cuadro Aums y Dismins Activo Fijo Ud1Document4 pages8 Cuadro Aums y Dismins Activo Fijo Ud1vanessa arredondo hernandez0% (1)

- Org y SistDocument166 pagesOrg y SistJafet GuadamuzPas encore d'évaluation

- Contabilidad de Costos Simplificada... - Ejercicio Práctico NúmerDocument7 pagesContabilidad de Costos Simplificada... - Ejercicio Práctico NúmerMariam Andrea Mendoza GonzálezPas encore d'évaluation

- Comercio InternacionalDocument14 pagesComercio InternacionalAnderson Vilca AZPas encore d'évaluation

- Eje 4 Auditoria AdministrativaDocument28 pagesEje 4 Auditoria AdministrativaLaura OrjuelaPas encore d'évaluation

- Caso 9.1. Moda Rápida.Document2 pagesCaso 9.1. Moda Rápida.RominaZúñigaPas encore d'évaluation

- Matriz Plan-de-Auditoria-InternaDocument2 pagesMatriz Plan-de-Auditoria-InternaLuis VereauPas encore d'évaluation

- Sistemas Integrados de Gestion EmpresariDocument111 pagesSistemas Integrados de Gestion Empresaricrisdaris floresPas encore d'évaluation