Vous aimerez peut-être aussi

- 4 Conflictos Grupo 1Document8 pages4 Conflictos Grupo 1karenPas encore d'évaluation

- Derecho Procesal Civil II - Esquema Principios RectoresDocument1 pageDerecho Procesal Civil II - Esquema Principios RectoresBelig MaríaPas encore d'évaluation

- Tarea 6Document6 pagesTarea 6Nathaly De LeOnPas encore d'évaluation

- Maternidad PDFDocument3 pagesMaternidad PDFElvin RodriguezPas encore d'évaluation

- Denuncia y Querella: Diferencias y formalidadesDocument8 pagesDenuncia y Querella: Diferencias y formalidadesCarolina De OleoPas encore d'évaluation

- Informacion de La Defensoria PublicaDocument87 pagesInformacion de La Defensoria Publicaleonel adamesPas encore d'évaluation

- Tarea 5, Legislacion Monetaria y FinancieraDocument10 pagesTarea 5, Legislacion Monetaria y FinancieraJairo Aren100% (1)

- La Tentativa en Republica ADocument12 pagesLa Tentativa en Republica AMiguel SiucePas encore d'évaluation

- Normas internacionales sobre divorcioDocument56 pagesNormas internacionales sobre divorcioEdin Adolfo V S100% (1)

- Reglamento de Aplicación de La Ley General de MigraciónDocument25 pagesReglamento de Aplicación de La Ley General de MigraciónDiplomado Educacion EspecialPas encore d'évaluation

- Ley Tributaria DominicanaDocument4 pagesLey Tributaria DominicanaAmbioris100% (1)

- Tarea 2 de La Organización JudicialDocument7 pagesTarea 2 de La Organización JudicialyuriPas encore d'évaluation

- Legislacion Tributaria Tarea 3Document6 pagesLegislacion Tributaria Tarea 3Jacqueline Antonia DuartePas encore d'évaluation

- Tarea 2 Legislacion TributariaDocument5 pagesTarea 2 Legislacion TributariaESTHERPas encore d'évaluation

- Trabajo Final PenologiaDocument7 pagesTrabajo Final PenologiaRUT LOPEZPas encore d'évaluation

- Tarea 2 LTDocument1 pageTarea 2 LTmarciaPas encore d'évaluation

- Criminalística escenaDocument6 pagesCriminalística escenawinnifer Burgos de FilpoPas encore d'évaluation

- Tarea 1 de Practica Juridica III PDFDocument7 pagesTarea 1 de Practica Juridica III PDFSarahPas encore d'évaluation

- Etica 12Document8 pagesEtica 12Rafael BasoraPas encore d'évaluation

- Definición de ToxicidadDocument5 pagesDefinición de Toxicidadronnin92Pas encore d'évaluation

- Procedimientos Preparatorios Jurisdiccion de Primer GradoDocument13 pagesProcedimientos Preparatorios Jurisdiccion de Primer GradodanerygutierrezPas encore d'évaluation

- DerechoMigratorioRDDocument13 pagesDerechoMigratorioRDEstefany ValdezPas encore d'évaluation

- Tarea 3 de CriminologiaDocument9 pagesTarea 3 de CriminologiaJairo Luis Meléndez OvallesPas encore d'évaluation

- Práctica profesionalDocument32 pagesPráctica profesionalEllicert De Los SantosPas encore d'évaluation

- Derecho Procesal Civil II Tarea 3Document3 pagesDerecho Procesal Civil II Tarea 3gregorina vargasPas encore d'évaluation

- Der213 - Penal IIDocument14 pagesDer213 - Penal IIYoshira B. ReyesPas encore d'évaluation

- Dec. No. 335-03 Reglamento de Aplicación de La Ley 126-02Document56 pagesDec. No. 335-03 Reglamento de Aplicación de La Ley 126-02Omar BlancoPas encore d'évaluation

- Finanzas Publicas Tarea VDocument10 pagesFinanzas Publicas Tarea Vla pintaPas encore d'évaluation

- Causas de Deportación, Expulsión, Recursos, Impedimentos A Los ExtranjerosDocument16 pagesCausas de Deportación, Expulsión, Recursos, Impedimentos A Los ExtranjerosMayelin100% (1)

- Derecho Procesal Penal II UnicaribeDocument8 pagesDerecho Procesal Penal II UnicaribeALBANIA DEL CARMEN ALBANIA DEL CARMEN ALMANZAR/PEREZPas encore d'évaluation

- Sanabia Reynaldo Comercio Electrónico Ley 126 02Document1 pageSanabia Reynaldo Comercio Electrónico Ley 126 02Reynaldo SanabiaPas encore d'évaluation

- La criminalística y la prueba pericialDocument15 pagesLa criminalística y la prueba pericialCarolina AlmanzarPas encore d'évaluation

- Análisis de La Ley 53-07 Sobre Crímenes y Delitos de Alta Tecnología de Los. Títulos I Disposiciones Generales y Conceptuales y El II Normativas Efectiva A Nivel Nacional. Marco GustavoDocument20 pagesAnálisis de La Ley 53-07 Sobre Crímenes y Delitos de Alta Tecnología de Los. Títulos I Disposiciones Generales y Conceptuales y El II Normativas Efectiva A Nivel Nacional. Marco GustavoMarcos acosta sosaPas encore d'évaluation

- Descripción Del Procedimiento Gastos y HonorariosDocument7 pagesDescripción Del Procedimiento Gastos y HonorarioslesaPas encore d'évaluation

- Tarea 7 DER325Document10 pagesTarea 7 DER325Yosi RamírezPas encore d'évaluation

- Subjetividad Internacional Santa SedeDocument8 pagesSubjetividad Internacional Santa SedeJOSEPas encore d'évaluation

- Regulación y tratamiento de la prueba digitalDocument7 pagesRegulación y tratamiento de la prueba digitalmariana lopezPas encore d'évaluation

- TrabajoDocument9 pagesTrabajoFrancis TavarezPas encore d'évaluation

- Medicina Forense R.R.M. T.5Document10 pagesMedicina Forense R.R.M. T.5Romayri Mejia100% (1)

- Tarea 1 de TributariaDocument7 pagesTarea 1 de TributariaYordy RodriguezPas encore d'évaluation

- Tarea 1 DER 226Document14 pagesTarea 1 DER 226Yosi RamírezPas encore d'évaluation

- Analisis Jurisprudencial de Las Inspecciones en El Proceso PenalDocument29 pagesAnalisis Jurisprudencial de Las Inspecciones en El Proceso PenalflyinggutyoPas encore d'évaluation

- Legislacion TributariaDocument44 pagesLegislacion TributariaJoseLuisGonzalezPinedoPas encore d'évaluation

- Tarea I Derecho Laboral II Mirian para Enviar UapaDocument5 pagesTarea I Derecho Laboral II Mirian para Enviar UapaMirian GarciaPas encore d'évaluation

- Tarea Viii Derecho Procesal Civil IiDocument7 pagesTarea Viii Derecho Procesal Civil IiLissette Santana0% (1)

- (Nidia Collado) Trabajo FinalDocument15 pages(Nidia Collado) Trabajo FinalAmbar ReyesPas encore d'évaluation

- Cuál Es El Sistema de Asilo DominicanoDocument2 pagesCuál Es El Sistema de Asilo Dominicanoyisela100% (1)

- t2 Derecho Procesal Civil 2Document7 pagest2 Derecho Procesal Civil 2Junior Confesor Medrano Medina100% (1)

- Derecho Notarial Tarea 7Document8 pagesDerecho Notarial Tarea 7Jessica DiazPas encore d'évaluation

- Tarea 2 Derecho Civil VI 15-09-2018Document4 pagesTarea 2 Derecho Civil VI 15-09-2018Brayan Nolasco VillaPas encore d'évaluation

- Los Organos de Mensura y de RegistroDocument11 pagesLos Organos de Mensura y de RegistroSammy RodriguezPas encore d'évaluation

- Preguntas Frecuentes DGII Nueva Resolucion LeyDocument12 pagesPreguntas Frecuentes DGII Nueva Resolucion LeyCarmen SantosPas encore d'évaluation

- Analisis Del Codigo Penal Del 1 Al 50 DominicanoDocument11 pagesAnalisis Del Codigo Penal Del 1 Al 50 DominicanoReynaldo BerlizaPas encore d'évaluation

- Medida de Coercion Trabajo Final ListoDocument14 pagesMedida de Coercion Trabajo Final ListoalexandraPas encore d'évaluation

- ITBISDocument10 pagesITBISStacy Pereyra RodriguezPas encore d'évaluation

- Clase Virtual # 5Document6 pagesClase Virtual # 5Brady NovaPas encore d'évaluation

- Módulo 1 - ITBISDocument10 pagesMódulo 1 - ITBISFelix M Cordero MPas encore d'évaluation

- Guia Del ITBISDocument2 pagesGuia Del ITBISLeannyNoemiGomeraMateoPas encore d'évaluation

- Actividad 2, Módulo ITBIS - Shaymill E.Document3 pagesActividad 2, Módulo ITBIS - Shaymill E.Elías Rafa HernándezPas encore d'évaluation

- Ilovepdf MergedDocument164 pagesIlovepdf MergedEvelin thalia Alvarado MuñozPas encore d'évaluation

- CostosDocument5 pagesCostosJoel Nuñez FernandezPas encore d'évaluation

- RiesgosDocument14 pagesRiesgosJoel Nuñez FernandezPas encore d'évaluation

- ITBIS: Impuesto a Transferencias de Bienes y Servicios en RDDocument32 pagesITBIS: Impuesto a Transferencias de Bienes y Servicios en RDJoel Nuñez FernandezPas encore d'évaluation

- 25 Razones Por La Cual El Dominicano Es PendejoDocument11 pages25 Razones Por La Cual El Dominicano Es PendejoJoel Nuñez FernandezPas encore d'évaluation

- Sist. Tributario DominicanoDocument6 pagesSist. Tributario DominicanoJoel Nuñez FernandezPas encore d'évaluation

- Independencia de La República DominicanaDocument11 pagesIndependencia de La República DominicanaJoel Nuñez FernandezPas encore d'évaluation

- Banco Central de La Republica DominicanaDocument6 pagesBanco Central de La Republica DominicanaJoel Nuñez FernandezPas encore d'évaluation

- Convenio de recaudo para pago de facturas de consumoDocument8 pagesConvenio de recaudo para pago de facturas de consumoanon_878924005Pas encore d'évaluation

- Catalogo de CuentasDocument36 pagesCatalogo de Cuentasanon-62626494% (17)

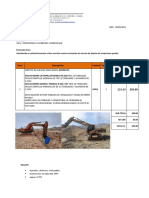

- Cotizacion de ExcavadoraDocument2 pagesCotizacion de ExcavadoraAlexander PradoPas encore d'évaluation

- Ensayo de MatematicaDocument6 pagesEnsayo de MatematicaAlba Marina Rodriguez DiazPas encore d'évaluation

- Taller Informacion ExogenaDocument6 pagesTaller Informacion ExogenaRachel RichardsPas encore d'évaluation

- Caso Leo S.ADocument1 pageCaso Leo S.AValeria Porras HolguinPas encore d'évaluation

- Ejercicio ABCDocument4 pagesEjercicio ABCOmalimusik TapiaPas encore d'évaluation

- Fuentes financiamiento universidad 2021Document46 pagesFuentes financiamiento universidad 2021Taniia Estefani Ch CPas encore d'évaluation

- Unidad 2Document56 pagesUnidad 2Laura OrtegaPas encore d'évaluation

- Componentes Del InventarioDocument4 pagesComponentes Del InventarioIvan Caballero75% (4)

- BOLSA DE VALORES DE TOKIO Búsqueda de Empresas CotizadasDocument9 pagesBOLSA DE VALORES DE TOKIO Búsqueda de Empresas CotizadasVivianPas encore d'évaluation

- Problematica Actual Del Proceso de Ejecucion de Hipoteca Martin Hurtado ReyesDocument19 pagesProblematica Actual Del Proceso de Ejecucion de Hipoteca Martin Hurtado ReyesAlisher Romero ReateguiPas encore d'évaluation

- Tipos de estudios de investigación de mercadoDocument23 pagesTipos de estudios de investigación de mercadom3nica3bustosPas encore d'évaluation

- Plan de Cuentas 2020Document6 pagesPlan de Cuentas 2020Alejandra Chavez gomezPas encore d'évaluation

- Ley de Inversion ExtranjeraDocument9 pagesLey de Inversion ExtranjeramynorsacPas encore d'évaluation

- Examen 1 Capital de TrabajoDocument9 pagesExamen 1 Capital de TrabajoAngel Santibañez Alanis100% (1)

- Caso Integrador Nextel Perú - Simon AlvarezDocument25 pagesCaso Integrador Nextel Perú - Simon AlvarezSimonStark100% (1)

- Cuadro Comparativo de SociedadesDocument16 pagesCuadro Comparativo de SociedadesNICKOLLELEONES0% (1)

- User ContractDocument1 pageUser Contractglzbrenda11Pas encore d'évaluation

- Introducción a la Economía InternacionalDocument18 pagesIntroducción a la Economía InternacionalMariely GarciaPas encore d'évaluation

- Fundamentos de La Economia Actividad 6Document6 pagesFundamentos de La Economia Actividad 6GissellartunduagaPas encore d'évaluation

- Finanzas I USAC: Análisis e interpretación de estados financierosDocument4 pagesFinanzas I USAC: Análisis e interpretación de estados financierosVinicioGTPas encore d'évaluation

- 4 - Determinación de La Obligación TributariaDocument11 pages4 - Determinación de La Obligación TributariaTomás AssabbiPas encore d'évaluation

- Indicadores logísticos empresa correasDocument15 pagesIndicadores logísticos empresa correasFhercho LachoPas encore d'évaluation

- Octógono Rudi GassnerDocument1 pageOctógono Rudi GassnerGamboa JuliamPas encore d'évaluation

- BCP-primera Cuenta BCPDocument14 pagesBCP-primera Cuenta BCPSandra Lizz Silva FriasPas encore d'évaluation

- Preguntas de Evaluación EX-POSTDocument6 pagesPreguntas de Evaluación EX-POSTLuis MolinaPas encore d'évaluation

- Clasificación Del Contrato de Prenda Clase de Contratos MercantilesDocument3 pagesClasificación Del Contrato de Prenda Clase de Contratos MercantilesCainNumbPas encore d'évaluation

- Perfil Sta. Cruz de ToledoDocument54 pagesPerfil Sta. Cruz de ToledoJohan Lujan SantosPas encore d'évaluation