Vous aimerez peut-être aussi

- Trabajo Comunitario UniversitarioDocument20 pagesTrabajo Comunitario Universitariojp4040650% (2)

- Paul Vigna - La Era de Las Criptomonedas PDFDocument234 pagesPaul Vigna - La Era de Las Criptomonedas PDFimartinez0% (1)

- Concar AvanzadoDocument4 pagesConcar AvanzadoBryan ValenzuelaPas encore d'évaluation

- Caso1 C&M ContratistasDocument5 pagesCaso1 C&M Contratistasmiturriaga75Pas encore d'évaluation

- Costeo AbcDocument8 pagesCosteo AbcCristian Arias GarciaPas encore d'évaluation

- Sesion Comunicación - Leemos AfichesDocument30 pagesSesion Comunicación - Leemos AfichesJasmin Vilchez Santisteban50% (4)

- Costes ABCDocument8 pagesCostes ABCJhane Correa CernaPas encore d'évaluation

- 1001 - Estatuto de La Función de Auditoría PDFDocument3 pages1001 - Estatuto de La Función de Auditoría PDFCM MariPas encore d'évaluation

- Cineplex - Ta-04Document10 pagesCineplex - Ta-04Cesar Chia RuizPas encore d'évaluation

- (Cif) Los Costos Indirectos de Fabricación y Los Costos Indirectos de La Prestación de ServiciosDocument5 pages(Cif) Los Costos Indirectos de Fabricación y Los Costos Indirectos de La Prestación de ServiciosIsabel DavilaPas encore d'évaluation

- El Impuesto Predial OptimoDocument41 pagesEl Impuesto Predial OptimoLA_BuhrPas encore d'évaluation

- Carta de Control Interno Fameda SACDocument22 pagesCarta de Control Interno Fameda SACgian valenzuelaPas encore d'évaluation

- Conclusiones System ContableDocument15 pagesConclusiones System ContableHelmersAucaMendozaPas encore d'évaluation

- Contabilidad Empresarial 2Document53 pagesContabilidad Empresarial 2naomi perezPas encore d'évaluation

- Punto de DequilibrioDocument23 pagesPunto de DequilibrioRosa CentenoPas encore d'évaluation

- Costos Basados en MetasDocument8 pagesCostos Basados en MetasESTEFANIA LEON MOTTAPas encore d'évaluation

- Encuesta de Seguridad InformáticaDocument3 pagesEncuesta de Seguridad InformáticaSoporte CEDMILPas encore d'évaluation

- Contrato de Trabajo JoseDocument2 pagesContrato de Trabajo JosenaelkysPas encore d'évaluation

- Bases Ceu EssaludDocument6 pagesBases Ceu EssaludDaniel Alejandro Lopez MuñozPas encore d'évaluation

- Informes Peps y PPDocument11 pagesInformes Peps y PPOscar Ogando100% (1)

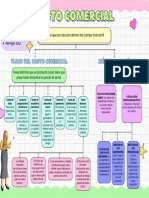

- Costo Comercial - Sesión 2 (Mapa Conceptual)Document1 pageCosto Comercial - Sesión 2 (Mapa Conceptual)anahi rojasramosPas encore d'évaluation

- T50 Papeles de Trabajo de Auditoria ExternaDocument55 pagesT50 Papeles de Trabajo de Auditoria ExternaMaría RodriguezPas encore d'évaluation

- Casos Practicos Articulo 66 PDFDocument3 pagesCasos Practicos Articulo 66 PDFShaly Mercedes QuispePas encore d'évaluation

- Tesis: El Planeamiento Tributario en El Sector de Transportes de La Cuidad de LimaDocument101 pagesTesis: El Planeamiento Tributario en El Sector de Transportes de La Cuidad de LimaE Garcia parejasPas encore d'évaluation

- Casos Naga Michael - EliecerDocument5 pagesCasos Naga Michael - EliecerMaiikell FabriitciioPas encore d'évaluation

- Relacion de Merma y DesmedroDocument126 pagesRelacion de Merma y DesmedroEdú HBPas encore d'évaluation

- Introducción y Analisis SectorialDocument5 pagesIntroducción y Analisis SectorialNicolas HernandezPas encore d'évaluation

- Capítulo IvDocument33 pagesCapítulo IvKevin García RondónPas encore d'évaluation

- Articulo Científico Control de Inventarios y RentabilidadDocument5 pagesArticulo Científico Control de Inventarios y RentabilidadNathi Avalos GoñePas encore d'évaluation

- Cadena de Valor BimboDocument3 pagesCadena de Valor BimboFer Larregui0% (1)

- Semana 1 - La Auditoría Financiera Independiente y Las Sociades de AuditoríaDocument21 pagesSemana 1 - La Auditoría Financiera Independiente y Las Sociades de AuditoríaIván Owar Vásquez GálvezPas encore d'évaluation

- Word Seminario de FinanzasDocument13 pagesWord Seminario de FinanzasBRANDON MIGUEL PARRA FUENTESPas encore d'évaluation

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDocument6 pagesINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenPas encore d'évaluation

- Cerveceria San Juan S.ADocument8 pagesCerveceria San Juan S.AAngelo Jonathan Núñez TapiaPas encore d'évaluation

- Un Nuevo Enfoque de La Auditoria Integral para Su Aplicación en El PerúDocument5 pagesUn Nuevo Enfoque de La Auditoria Integral para Su Aplicación en El PerúZiberContPas encore d'évaluation

- Ejercicios ProyectoDocument3 pagesEjercicios ProyectoGonzalo Jara PacoriPas encore d'évaluation

- La Auditoría de Gestió Según AutoresDocument2 pagesLa Auditoría de Gestió Según AutoresJARITZA CHILAPas encore d'évaluation

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocument1 pageUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroPas encore d'évaluation

- Naga y NaguDocument4 pagesNaga y NaguLucero Siguas RiveraPas encore d'évaluation

- Apalancamiento Operativo y Financiero Unidad 2 Gestion FinancieraDocument17 pagesApalancamiento Operativo y Financiero Unidad 2 Gestion FinancieraDaniel Isaias Acevedo Lobos0% (1)

- Administración Del Efectivo, Créditos y ExistenciasDocument13 pagesAdministración Del Efectivo, Créditos y ExistenciasAnn ToledoPas encore d'évaluation

- Exposicion de Auditoria NagaDocument12 pagesExposicion de Auditoria NagaJhonny Loyola MendozaPas encore d'évaluation

- SENCICO - Preguntas FrecuentesDocument2 pagesSENCICO - Preguntas FrecuentesKELLY ARIASPas encore d'évaluation

- Aspecto Tributario de Las Empresas MinerasDocument25 pagesAspecto Tributario de Las Empresas MinerasCJ CJ100% (1)

- Fuentes de FinanciamientoDocument20 pagesFuentes de FinanciamientoRony Tococh100% (1)

- Topy Top S ADocument4 pagesTopy Top S ADiegoAranaRomeroPas encore d'évaluation

- Calculo de Renta de Quinta Categoria Metodo FacilDocument14 pagesCalculo de Renta de Quinta Categoria Metodo FacilUSEMPas encore d'évaluation

- Cedula de La Comunicación de La Desviacion de CumplimientoDocument7 pagesCedula de La Comunicación de La Desviacion de Cumplimientomargareth Geraldine zorrillaPas encore d'évaluation

- Costos EstimadosDocument17 pagesCostos Estimadosnayelita1234Pas encore d'évaluation

- Etapa Previa AUDITORIADocument32 pagesEtapa Previa AUDITORIASheyla Charmely Pacari BerrioPas encore d'évaluation

- Auditoria Financiera Ii 2020Document25 pagesAuditoria Financiera Ii 2020Adalid Alfredo Zeballos TejerinaPas encore d'évaluation

- Evaluacion Economica Financiera USMP Sesion 14Document46 pagesEvaluacion Economica Financiera USMP Sesion 14WILLYCALSINAPas encore d'évaluation

- Actividad N 14 Actividad de Investigación Formativa III UnidadDocument8 pagesActividad N 14 Actividad de Investigación Formativa III Unidadeder67Pas encore d'évaluation

- Tesis de Comprobante de VentasDocument76 pagesTesis de Comprobante de VentasLuci FalconPas encore d'évaluation

- Detracciones SPOT: Preguntas Frecuentes, Informes SUNAT & JurisprudenciaDocument34 pagesDetracciones SPOT: Preguntas Frecuentes, Informes SUNAT & Jurisprudenciabrenda_1991_175% (4)

- Trabajo ChoyDocument9 pagesTrabajo ChoyPercy Espinoza VergaraPas encore d'évaluation

- Yordy PDFDocument101 pagesYordy PDFYordi Mallma GamboaPas encore d'évaluation

- Costeo ABCDocument42 pagesCosteo ABCjorge perez upegui100% (1)

- Modelo de Costeo ABCDocument21 pagesModelo de Costeo ABCFlor Killm100% (1)

- Metodo de Costos ABCDocument10 pagesMetodo de Costos ABCCarlos ApazaPas encore d'évaluation

- Costeo AbcDocument46 pagesCosteo AbcEDUARD MINAPas encore d'évaluation

- Costeo ABCDocument10 pagesCosteo ABCAlexandro PetrucciPas encore d'évaluation

- Costos ABC DiapDocument38 pagesCostos ABC Diapmeth1988Pas encore d'évaluation

- Consejos para Ser Un Empresario de Exito PDFDocument3 pagesConsejos para Ser Un Empresario de Exito PDFvichitoxantoxPas encore d'évaluation

- 25 RPM Peluqueria CasDocument30 pages25 RPM Peluqueria CasvichitoxantoxPas encore d'évaluation

- Banco de Proyectos ProjovenDocument331 pagesBanco de Proyectos ProjovenpattylibraPas encore d'évaluation

- Programa Curricular - Nelly GaunaDocument35 pagesPrograma Curricular - Nelly GaunavichitoxantoxPas encore d'évaluation

- Saxofone Corel DrawDocument2 pagesSaxofone Corel DrawvichitoxantoxPas encore d'évaluation

- Crianza de Pollos2Document31 pagesCrianza de Pollos2vichitoxantoxPas encore d'évaluation

- Banco de Preguntas Nombramiento 2012Document22 pagesBanco de Preguntas Nombramiento 2012vichitoxantox100% (1)

- 2019 - I MA 241 ANÁLISIS MATEMÁTICO II (Ing. de Minas)Document3 pages2019 - I MA 241 ANÁLISIS MATEMÁTICO II (Ing. de Minas)Edwin Youll Bautista ArroyoPas encore d'évaluation

- PSP 2022Document10 pagesPSP 2022frans olibertPas encore d'évaluation

- Iniciativa Mundial Sobre Tendencias de La Lactancia MaternaDocument43 pagesIniciativa Mundial Sobre Tendencias de La Lactancia MaternaSandra SarazaPas encore d'évaluation

- Manuel Dammert - Fútbol y Violencias en El Ecuador. Espectáculo y AnálisisDocument14 pagesManuel Dammert - Fútbol y Violencias en El Ecuador. Espectáculo y AnálisisAlcobendas2018Pas encore d'évaluation

- Proyecto de PiojosDocument3 pagesProyecto de PiojosFernanda Tossi100% (2)

- Educacion FisicaDocument11 pagesEducacion FisicaDani MilianPas encore d'évaluation

- Matematica Texto 6to EGB ForosEcuador PDFDocument130 pagesMatematica Texto 6to EGB ForosEcuador PDFchullavida33% (3)

- PROYECTO COMPRESION LECTORA Correcciones. R1 Entrega 4 10 de DiciembreDocument80 pagesPROYECTO COMPRESION LECTORA Correcciones. R1 Entrega 4 10 de DiciembreKAREN ROJASPas encore d'évaluation

- Miss Milagros - Semana 04 - V Unidad - Segundo Grado - Raz. Verbal - El Prefijo - Di - DisDocument2 pagesMiss Milagros - Semana 04 - V Unidad - Segundo Grado - Raz. Verbal - El Prefijo - Di - DisMilagros Del Pilar Solis TelloPas encore d'évaluation

- ANTOLOGIA MATEMATICAS 1 (1) (1) CBTaDocument74 pagesANTOLOGIA MATEMATICAS 1 (1) (1) CBTaf3rnan67% (3)

- 2004 Prince AL - En.esDocument10 pages2004 Prince AL - En.esRomi GaldámezPas encore d'évaluation

- Naturaleza Social Del HablaDocument14 pagesNaturaleza Social Del HablaBetsyFernandezPas encore d'évaluation

- Acta 03Document3 pagesActa 03neidis nievesPas encore d'évaluation

- Actividad 5 Cuestionario de AutoevaluaciónDocument8 pagesActividad 5 Cuestionario de AutoevaluaciónEmilio GarciaPas encore d'évaluation

- Programacion de AreasDocument80 pagesProgramacion de AreasMiguel Saenz ChisquipamaPas encore d'évaluation

- Desarrrollo Del Lenguaje. Unidad #2Document4 pagesDesarrrollo Del Lenguaje. Unidad #2carolinaPas encore d'évaluation

- Planeacion 6toDocument9 pagesPlaneacion 6toPedro Martin De la CruzPas encore d'évaluation

- Proyecto 6 To Aprendizaje Servicio EsbozoDocument23 pagesProyecto 6 To Aprendizaje Servicio EsbozoJesus ReyesPas encore d'évaluation

- Lo Numérico en La Educación Secundaria para Adultos Análisis de Propuestas para Su Enseñanza PDFDocument66 pagesLo Numérico en La Educación Secundaria para Adultos Análisis de Propuestas para Su Enseñanza PDFCarlos TamaraPas encore d'évaluation

- Matemáticas I: Escuela Comercial Cámara de Comercio, S. CDocument1 pageMatemáticas I: Escuela Comercial Cámara de Comercio, S. CAlan CortésPas encore d'évaluation

- Roperia y ValetDocument13 pagesRoperia y ValetValery Ticona0% (1)

- Reglamento de Comite ElectoralDocument11 pagesReglamento de Comite ElectoralGIBSON JOEL CUNYA YAHUANAPas encore d'évaluation

- Cronograma Ene2022Document4 pagesCronograma Ene2022Grazer AndreaPas encore d'évaluation

- La Implementación Del Plan Ceibal - Coaliciones de Causa y Nueva Gerencia Pública en Uruguay Damien LarrouquéDocument13 pagesLa Implementación Del Plan Ceibal - Coaliciones de Causa y Nueva Gerencia Pública en Uruguay Damien LarrouquémariabademianPas encore d'évaluation

- Acto Escolar Dia Del MaestroDocument3 pagesActo Escolar Dia Del MaestroMaría Ibáñez FríasPas encore d'évaluation

- Semana 5 ReforzamientoDocument10 pagesSemana 5 ReforzamientoMelissa De La RosaPas encore d'évaluation

- Propuesta Modelo de Consumo Producción de Contenidos en InternetDocument12 pagesPropuesta Modelo de Consumo Producción de Contenidos en InternetcarrasjlPas encore d'évaluation