Vous aimerez peut-être aussi

- P3.12 Comparaciones de RazonesDocument5 pagesP3.12 Comparaciones de RazonesJoshua100% (2)

- Resolucion de Los Problemas Adm Fin Cap.1Document2 pagesResolucion de Los Problemas Adm Fin Cap.1Willingers Alexander93% (28)

- Tarea 2Document2 pagesTarea 2Vijosu Boni86% (14)

- Cap 3 Gitman Ejercicios ResueltosDocument23 pagesCap 3 Gitman Ejercicios ResueltosErnesto67% (3)

- Libro de Puestos de GymDocument20 pagesLibro de Puestos de GymLyzzy de Noriega100% (1)

- Ejercicios P3 12 13 14p5Document6 pagesEjercicios P3 12 13 14p5lexterPas encore d'évaluation

- 2Document4 pages2Oliiver NavarroPas encore d'évaluation

- Tarea de Finanzas Coporativas 1.3Document16 pagesTarea de Finanzas Coporativas 1.3daniela fernanda gualan paccha50% (2)

- Ejecicios Analisis FinancierosDocument3 pagesEjecicios Analisis Financierosnorma50% (2)

- Problemas Capitulo 2Document7 pagesProblemas Capitulo 2Carlos Torrero100% (1)

- Tarea 1 Finanzas PDFDocument16 pagesTarea 1 Finanzas PDFJon Cana60% (5)

- Cap 4 Pregunta-5 - 18-RaRADocument6 pagesCap 4 Pregunta-5 - 18-RaRAjefferson50% (2)

- Cuestionario A ResolverDocument6 pagesCuestionario A ResolverWorking TrabajandoPas encore d'évaluation

- Problemas Cap 1 ResueltosDocument6 pagesProblemas Cap 1 Resueltosanamariar_020375% (4)

- Analisis de EEFF P.3 26Document8 pagesAnalisis de EEFF P.3 26Luis Lopez Noriega100% (1)

- Tarea GitmanDocument3 pagesTarea GitmanJEAN PIERO FIGUEROA RAMIREZ80% (5)

- Gerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoDocument8 pagesGerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoErick TejadaPas encore d'évaluation

- Ejercicio P 3.9 y 3.11Document2 pagesEjercicio P 3.9 y 3.11Gabriela chirinos100% (2)

- Ejercicio de Hoja de CálculoDocument1 pageEjercicio de Hoja de CálculoRomaTaveras100% (5)

- Act.2 23 Sept.Document2 pagesAct.2 23 Sept.Oscar Gonzalez Robles100% (1)

- Problemario Capitulo 11Document134 pagesProblemario Capitulo 11Rubí RamírezPas encore d'évaluation

- Ejercicios P3.2 Al P3.4Document9 pagesEjercicios P3.2 Al P3.4Carolina Sanchez100% (1)

- Actividad 2Document6 pagesActividad 2Vane García100% (1)

- Resoluciones de Problemas FinancierasDocument9 pagesResoluciones de Problemas FinancierasEliasahanelPas encore d'évaluation

- Preguntas Capitulo 4Document6 pagesPreguntas Capitulo 4fredys galindoPas encore d'évaluation

- Preguntas de Finanzas 2 VerDocument9 pagesPreguntas de Finanzas 2 VerJuan Chancusig100% (3)

- Guía Final Del Modulo de FinanzasDocument25 pagesGuía Final Del Modulo de FinanzasMireya bellorin100% (1)

- Capitulo 2Document17 pagesCapitulo 2JONATHAN HUMBERTO HURTADO MOSCOSOPas encore d'évaluation

- Tarea 2 en GrupoDocument11 pagesTarea 2 en GrupoLaura SantosPas encore d'évaluation

- Ejercicios P4.20Document3 pagesEjercicios P4.20Hector Benitez100% (1)

- Ejercicios de PreparacionDocument2 pagesEjercicios de PreparacioneaaannyPas encore d'évaluation

- Ejercicios P3 11-20Document20 pagesEjercicios P3 11-20Byron Plua100% (2)

- Cuadro de Funciones Gerente FinancieroDocument6 pagesCuadro de Funciones Gerente FinancierojamesPas encore d'évaluation

- Preguntas de Repaso Capitulo 4Document5 pagesPreguntas de Repaso Capitulo 4Jessy Tuerkita Moreira100% (1)

- Caso PracticoDocument2 pagesCaso PracticoIngRichard Inoa Jimenez100% (1)

- Por Qué Se Excluyen Los Gastos de Interés y Los Impuestos Del Flujo de Efectivo OperativoDocument1 pagePor Qué Se Excluyen Los Gastos de Interés y Los Impuestos Del Flujo de Efectivo OperativoRoberto diegoPas encore d'évaluation

- Función Del Gerente Educativo PDFDocument21 pagesFunción Del Gerente Educativo PDFrjladino100% (1)

- Pract-Vdt (Intec)Document3 pagesPract-Vdt (Intec)Jean Daniel MichelPas encore d'évaluation

- Ejercicio Financiera 1Document23 pagesEjercicio Financiera 1Gabriela chirinosPas encore d'évaluation

- Problemas Del Cap 1 de Adm. FinancieraDocument9 pagesProblemas Del Cap 1 de Adm. FinancieraQueyda Atencio67% (3)

- Presupuestos GitmanDocument2 pagesPresupuestos GitmanMireya ZambranoPas encore d'évaluation

- Ejercicios Cap 3Document20 pagesEjercicios Cap 3Adriana Guadian100% (1)

- Ejercicios Capitulo 3 GitmanDocument8 pagesEjercicios Capitulo 3 GitmanJonathan Hurtado100% (4)

- DominioDocument19 pagesDominioFlor Rodriguez100% (1)

- 7,8,9 Cespedes Mallqui, MiguelDocument10 pages7,8,9 Cespedes Mallqui, Migueljefferson100% (1)

- 2 2Document2 pages2 2Tania Reyes100% (4)

- Entregable # 6Document18 pagesEntregable # 6Victor LopezPas encore d'évaluation

- Práctico Final DFEDocument3 pagesPráctico Final DFEPaul Joshua Garcia Fischer0% (4)

- Cap. 4 P 4A-16 XXXDocument1 pageCap. 4 P 4A-16 XXXKarenMinchala0% (1)

- Jerciocio Del Cap 2Document12 pagesJerciocio Del Cap 2Fernandoo Mariscal Guerrero89% (9)

- Ejercicios de Aplicación 4Document6 pagesEjercicios de Aplicación 4Dianita Benites100% (2)

- Admin FinancieraDocument8 pagesAdmin FinancieraLaura SalgadoPas encore d'évaluation

- Ejercicios Pag 47Document7 pagesEjercicios Pag 47Daniel Acebedo67% (3)

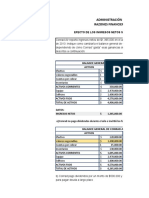

- Efecto de Los Ingresos NetosDocument7 pagesEfecto de Los Ingresos NetosChristian MartilloPas encore d'évaluation

- Practica Teorica-Analisis Financiero INTECDocument3 pagesPractica Teorica-Analisis Financiero INTECJean Daniel MichelPas encore d'évaluation

- Problemas Guia 1Document9 pagesProblemas Guia 1Idaly VillegasPas encore d'évaluation

- Actividad 2 FinanzasDocument11 pagesActividad 2 FinanzasRolando SortoPas encore d'évaluation

- Asignación #1 Sergio VazquezDocument22 pagesAsignación #1 Sergio VazquezMiguel VázquezPas encore d'évaluation

- Problemas CompletosDocument4 pagesProblemas CompletosOliiver NavarroPas encore d'évaluation

- Ejercicios de Finanzas, Cap 1Document7 pagesEjercicios de Finanzas, Cap 1PalomaPas encore d'évaluation

- DnnysDocument3 pagesDnnysMiguel TVPas encore d'évaluation

- Actividad 1 Capitulo 1.1Document4 pagesActividad 1 Capitulo 1.1Tatis Moncada ReyesPas encore d'évaluation

- PrimerDocument8 pagesPrimerQueyda AtencioPas encore d'évaluation

- Ejercicios Capitulo 1. GigmanDocument5 pagesEjercicios Capitulo 1. GigmanJair ReyesPas encore d'évaluation

- Problemas Autoevaluacion ResueltosDocument3 pagesProblemas Autoevaluacion Resueltosanamariar_0203Pas encore d'évaluation

- Niif PymesDocument38 pagesNiif Pymesanamariar_0203Pas encore d'évaluation

- Nic 7Document4 pagesNic 7anamariar_0203Pas encore d'évaluation

- Industrias CastilloDocument4 pagesIndustrias CastilloPapas MayoPas encore d'évaluation

- Plan de Exportacion de CamaronDocument12 pagesPlan de Exportacion de CamaronEdith GavilanezPas encore d'évaluation

- Taller 5 Perfil Del Cargo Asistente de Gerencia-1Document4 pagesTaller 5 Perfil Del Cargo Asistente de Gerencia-1Danna ChalaPas encore d'évaluation

- Diferencia Entre Complejo y Plantas IndustrialesDocument8 pagesDiferencia Entre Complejo y Plantas IndustrialesJuan Emiliano CastilloPas encore d'évaluation

- Actividad de Contabilidad Gerencial TOMA DE DECISIONDocument2 pagesActividad de Contabilidad Gerencial TOMA DE DECISIONbianca ramosPas encore d'évaluation

- PROCESO DE APOYO (Despalme)Document3 pagesPROCESO DE APOYO (Despalme)Luis GerardoPas encore d'évaluation

- Copia de ES - Incremento Salarial TemplateDocument43 pagesCopia de ES - Incremento Salarial TemplateMae GtzPas encore d'évaluation

- Documentos de Gestión ...Document18 pagesDocumentos de Gestión ...Jhosef Palomino ApazaPas encore d'évaluation

- LPD Tema 1Document22 pagesLPD Tema 1Angela pmPas encore d'évaluation

- Reglamento de Gobierno Corporativo y La Gestion Integral de Riesgos-S.b.s #272-2017Document10 pagesReglamento de Gobierno Corporativo y La Gestion Integral de Riesgos-S.b.s #272-2017Alex CardenasPas encore d'évaluation

- Taller OrganizaciónDocument5 pagesTaller OrganizaciónEdwin SandovalPas encore d'évaluation

- 4 MPP SupervisionDocument7 pages4 MPP SupervisionEddyeCardenasPas encore d'évaluation

- Monografia - Tiendas EfeDocument16 pagesMonografia - Tiendas EfeJoan SpPas encore d'évaluation

- Mof CiscoDocument29 pagesMof CiscoRubén Rodríguez GuerreroPas encore d'évaluation

- Problemas de Auditoria de Sistemas IIDocument12 pagesProblemas de Auditoria de Sistemas IIMaria Celeste Castro PachecoPas encore d'évaluation

- C U R R I C U L U M V I T A E: Rmunoz@autonoma - Edu.coDocument4 pagesC U R R I C U L U M V I T A E: Rmunoz@autonoma - Edu.coChanel J. M. AycaPas encore d'évaluation

- Caso Análisis PuestosDocument3 pagesCaso Análisis PuestosKatherin Merino0% (1)

- Mokate y Saavedra 2004Document9 pagesMokate y Saavedra 2004Sandra Gom SOPas encore d'évaluation

- Perfil - Asistente de OperacionesDocument4 pagesPerfil - Asistente de OperacionesCarlosAbelFuentesRiveraPas encore d'évaluation

- Examen FinalDocument4 pagesExamen FinalDhessPas encore d'évaluation

- Semana 03 - Gestion Del Talento HumanoDocument38 pagesSemana 03 - Gestion Del Talento HumanoSTEFANY BRISET EUSEBIO SOLANOPas encore d'évaluation

- Modelo de Gestión Por Competencias RRHHDocument18 pagesModelo de Gestión Por Competencias RRHHSatoshi NakadaPas encore d'évaluation

- Red Primaria KonaniDocument271 pagesRed Primaria KonaniALVARO ALVAREZPas encore d'évaluation

- Niveles JerarquicosDocument6 pagesNiveles JerarquicosAlvaro MaldonadoPas encore d'évaluation

- Deficiencias Empresa Industrial El Sastrecillo ValienteDocument5 pagesDeficiencias Empresa Industrial El Sastrecillo ValienteMaida Edith Mamani GutierrezPas encore d'évaluation

- SDFGHJKDocument2 pagesSDFGHJKJhoselyn Condor DiazPas encore d'évaluation

- Transportes Mario AcostaDocument46 pagesTransportes Mario AcostajucacepiPas encore d'évaluation