Vous aimerez peut-être aussi

- Estado Flujo de EfectivoDocument17 pagesEstado Flujo de EfectivoNelson Cotrina García50% (6)

- Ejercicio PrácticoDocument17 pagesEjercicio PrácticoКаролине Звезда50% (2)

- Practica Flujo de EfectivoDocument19 pagesPractica Flujo de EfectivoLedHy Cal Gonzalez33% (3)

- Ejercicio PrácticoDocument17 pagesEjercicio PrácticoКаролине Звезда50% (2)

- Caso Ee - FF IndustrialDocument2 pagesCaso Ee - FF IndustrialJoselynPas encore d'évaluation

- Relacion Entre Balance y Estado de ResultadosDocument9 pagesRelacion Entre Balance y Estado de ResultadosMaskota2100% (2)

- Act2 Sem 2 - Katherin BarriosDocument7 pagesAct2 Sem 2 - Katherin Barriosmoly50% (2)

- Autoevaluacion Estados FinancierosDocument8 pagesAutoevaluacion Estados FinancierosMarlon Jose Zuleta CastillaPas encore d'évaluation

- Capacitación fiscal para ejecutivos no fiscalistas 2018D'EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Pas encore d'évaluation

- Relato Insolvencia EconomicaDocument1 pageRelato Insolvencia EconomicaAndres ArquitecturaPas encore d'évaluation

- Supuesto 11 PDFDocument2 pagesSupuesto 11 PDFcoliveratorresPas encore d'évaluation

- Casos Prácticos Sesión 4 y 5Document6 pagesCasos Prácticos Sesión 4 y 5Jose Noa100% (1)

- Actividad de Los 3 EjerciciosDocument11 pagesActividad de Los 3 EjerciciosKarla Juviany Machare GonzalesPas encore d'évaluation

- Caso1 EEFFDocument2 pagesCaso1 EEFFJoselynPas encore d'évaluation

- Estados Financieros - Estado de ResultadosDocument11 pagesEstados Financieros - Estado de ResultadosKarla Farias AñazcoPas encore d'évaluation

- Lectura de Apoyo Estados FinancierosDocument6 pagesLectura de Apoyo Estados FinancierosMonica Ibarguen GonzálezPas encore d'évaluation

- PROBLEMASDocument12 pagesPROBLEMASErika Pamela CcasaPas encore d'évaluation

- Caso Practico Ee. FF Ind. Abc S.A.Document1 pageCaso Practico Ee. FF Ind. Abc S.A.Sergio Perez EspinosaPas encore d'évaluation

- Tarea 5 de ContabilidaDocument6 pagesTarea 5 de Contabilidazcamilo santosPas encore d'évaluation

- Practica Calificada V UnidadDocument9 pagesPractica Calificada V UnidadCarlos Abelardo Allauja JulcaPas encore d'évaluation

- Examen Parcial de Contabilidad Gerencial HuarachiDocument5 pagesExamen Parcial de Contabilidad Gerencial HuarachiCarlos HuarachiPas encore d'évaluation

- Estados Financieros Básicos Utilizados en La Formulación de Un ProyectoDocument7 pagesEstados Financieros Básicos Utilizados en La Formulación de Un ProyectoEdgar Tzampop100% (1)

- DocumentoDocument3 pagesDocumentoRonald J. GarzonaPas encore d'évaluation

- Guia FinancieraDocument10 pagesGuia FinancieraVicky InojosaPas encore d'évaluation

- PRACTICA RESUELTA Flujo de EfectivoDocument11 pagesPRACTICA RESUELTA Flujo de EfectivoAlvaro MartinezPas encore d'évaluation

- Estado de ResultadosDocument33 pagesEstado de ResultadosPROF. DOMINGO ANTONIO NICOLAS MUÑOZPas encore d'évaluation

- Casos 1 - NIC 27 - EF SEPARADOS Bajo NIIF Clases-2020 (Datos)Document1 pageCasos 1 - NIC 27 - EF SEPARADOS Bajo NIIF Clases-2020 (Datos)cesar ramosPas encore d'évaluation

- 7 Estado de Ganancias y PerdidasDocument28 pages7 Estado de Ganancias y PerdidasJose AimaraPas encore d'évaluation

- Examen Tercera SemanaDocument3 pagesExamen Tercera SemanaMarco GerberPas encore d'évaluation

- Casos Practicos ERIDocument9 pagesCasos Practicos ERIDavid Palacios QuintoPas encore d'évaluation

- Auditoria El Fraude S 1 (1) (1) .ADocument33 pagesAuditoria El Fraude S 1 (1) (1) .ALuis Guillermo Guzman RivasPas encore d'évaluation

- Aei - Sesión 10 - Eva - Ebitda - Casos Prácticos EnunciadoDocument7 pagesAei - Sesión 10 - Eva - Ebitda - Casos Prácticos EnunciadoJunior Cristian Canduelas EspinozaPas encore d'évaluation

- La Información Que Tiene Fernandas, S.A., Del 1 de Enero Al 30 de Junio de 200X, para Elaborar Su Estado de Resultados Es La SiguienteDocument9 pagesLa Información Que Tiene Fernandas, S.A., Del 1 de Enero Al 30 de Junio de 200X, para Elaborar Su Estado de Resultados Es La SiguienteEmily ParedesPas encore d'évaluation

- Ejercicio en Clase Desarrollado en ClaseDocument12 pagesEjercicio en Clase Desarrollado en ClaseVicky NuñezPas encore d'évaluation

- Unidad 3Document17 pagesUnidad 3gabrielaPas encore d'évaluation

- Sesiones 3 y 4 - Tarea (Sol)Document2 pagesSesiones 3 y 4 - Tarea (Sol)Jorge RodríguezPas encore d'évaluation

- Esquemas Del Estado de ResultadoDocument2 pagesEsquemas Del Estado de ResultadoEstefany PérezPas encore d'évaluation

- Suledo y SalariosDocument4 pagesSuledo y SalariosEduardo SanicPas encore d'évaluation

- Practica ISR-PJDocument1 pagePractica ISR-PJarlinPas encore d'évaluation

- Estudio de CasoDocument2 pagesEstudio de CasoBryanPas encore d'évaluation

- Tarea 2 de Contabilidad 2Document7 pagesTarea 2 de Contabilidad 2darniry salcedoPas encore d'évaluation

- Ejercicios Estados de Resultados - CompletoDocument28 pagesEjercicios Estados de Resultados - Completotorreselmer565Pas encore d'évaluation

- Tarea Renta Anual MypeDocument1 pageTarea Renta Anual MypeIchpas Vargas MarielaTlvPas encore d'évaluation

- Aplicacion Practica Peritaje No 1 - Caso de Correccion EeffDocument5 pagesAplicacion Practica Peritaje No 1 - Caso de Correccion EeffMariela Huanca OrtegaPas encore d'évaluation

- Taller de Pal Contable-Trabajo FinalDocument16 pagesTaller de Pal Contable-Trabajo FinalErvin De La Cruz BaldeonPas encore d'évaluation

- Estado de ResultadosDocument32 pagesEstado de ResultadosEnrique Ventura100% (1)

- Guia de Autoevaluacion y EjerciciosDocument4 pagesGuia de Autoevaluacion y EjerciciosAngelPas encore d'évaluation

- Cierre Contable - Flujos de Efectivo (Parte I)Document3 pagesCierre Contable - Flujos de Efectivo (Parte I)anon_355406769Pas encore d'évaluation

- Evaluación EscritaDocument3 pagesEvaluación EscritaJose NegrinPas encore d'évaluation

- Contabilidad TerminadoDocument6 pagesContabilidad TerminadoErika Ramos100% (1)

- CT - Contafi PDFDocument73 pagesCT - Contafi PDFClaudia ValeriaPas encore d'évaluation

- PLANIFICACION Corporación El MANIQUIDocument7 pagesPLANIFICACION Corporación El MANIQUILidia QuinoPas encore d'évaluation

- Estados Financieros Empresas A. 3.2021-2Document4 pagesEstados Financieros Empresas A. 3.2021-2Angelica ReyesPas encore d'évaluation

- Entregable 2 Bases Contables Mercado Ramírez Luis RolandoDocument10 pagesEntregable 2 Bases Contables Mercado Ramírez Luis RolandoKevin Jimenez GonzalezPas encore d'évaluation

- Ebook Cierre Contable 2021Document57 pagesEbook Cierre Contable 2021NELLY100% (1)

- Ejercicio 2 Modulo 4Document4 pagesEjercicio 2 Modulo 4OsirisPas encore d'évaluation

- Caso06 Conta DRDocument16 pagesCaso06 Conta DRDavid RoblesPas encore d'évaluation

- Tratamiento Contable de Inversiones en SubordinadasDocument10 pagesTratamiento Contable de Inversiones en SubordinadasJesus Antonio RodriguezPas encore d'évaluation

- Cuadrno de Trabajo Conta FiDocument65 pagesCuadrno de Trabajo Conta FiDiana Quinto Ramirez0% (1)

- Interpretacion Edos FinancierosDocument15 pagesInterpretacion Edos Financierosnijoeli.turPas encore d'évaluation

- Práctica II Consolidado Formulación de Estados FinancierosDocument13 pagesPráctica II Consolidado Formulación de Estados FinancierosAnonymous 0OUup2pPas encore d'évaluation

- Ejercicio de Contabilidad VDocument4 pagesEjercicio de Contabilidad VJP JPPas encore d'évaluation

- Parte #3 P.PDocument4 pagesParte #3 P.PКаролине ЗвездаPas encore d'évaluation

- Parte #3Document2 pagesParte #3Каролине ЗвездаPas encore d'évaluation

- Parte #3Document2 pagesParte #3Каролине ЗвездаPas encore d'évaluation

- Sistemas y La OrganizaciónDocument6 pagesSistemas y La OrganizaciónКаролине ЗвездаPas encore d'évaluation

- Interes Compuesto y AnualidadesDocument16 pagesInteres Compuesto y AnualidadesMartin Elias Fuentes AcostaPas encore d'évaluation

- Rayados de CartasDocument17 pagesRayados de CartasEstu Ardo45% (11)

- Publicacion 19-06-2019Document2 pagesPublicacion 19-06-2019PEDRO TINOCOPas encore d'évaluation

- Balance GeneralDocument7 pagesBalance GeneralIsaiasEstrtellaPas encore d'évaluation

- Tabla de La Demanda de Hojuelas de MaizDocument3 pagesTabla de La Demanda de Hojuelas de MaizCarlosAndresChanduviMedinaPas encore d'évaluation

- Matriz Sistema Finaciero ColombianoDocument10 pagesMatriz Sistema Finaciero ColombianoYesid Orlando vargas guamanPas encore d'évaluation

- Proyecto Final ContabilidadDocument11 pagesProyecto Final ContabilidadDaicyPas encore d'évaluation

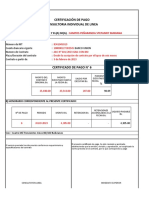

- Formato Certificado de PagoDocument2 pagesFormato Certificado de PagoAdriáen Jove BlancoPas encore d'évaluation

- Contabilidad 1, 3Document10 pagesContabilidad 1, 3Gaby AideliisPas encore d'évaluation

- Cuaderno de Trabajo PDFDocument53 pagesCuaderno de Trabajo PDFRodrigo ColmenaresPas encore d'évaluation

- Texto Sobre La Entrevista A P.reynaud Sobre Los Síntomas de La Crisis. Ideas Principales y Respuestas 1Document3 pagesTexto Sobre La Entrevista A P.reynaud Sobre Los Síntomas de La Crisis. Ideas Principales y Respuestas 1Sara VázquezPas encore d'évaluation

- Carta de FianzaDocument21 pagesCarta de FianzaRENZOOPas encore d'évaluation

- Informe de Emision de Bonos-Julissa Cheryl Levano GuevaraDocument4 pagesInforme de Emision de Bonos-Julissa Cheryl Levano Guevaraju11ev levanoPas encore d'évaluation

- Afirmaciones de La AdministraciónDocument3 pagesAfirmaciones de La AdministraciónESCOBAR CALDERÓN LUIS ENRIQUEPas encore d'évaluation

- PPT Unidad 02 Tema 02 2020 02 Fundamentos de Finanzas (2262) SP - Laboratorio PDFDocument13 pagesPPT Unidad 02 Tema 02 2020 02 Fundamentos de Finanzas (2262) SP - Laboratorio PDFCT EGPas encore d'évaluation

- V. Nivel de Bancarizacion en BoliviaDocument14 pagesV. Nivel de Bancarizacion en BoliviaLucia Paredes Gonzales0% (1)

- KOF 2020 EspDocument143 pagesKOF 2020 EspCRISTHIAN EDUARDO VIVAR SAMANIEGO100% (1)

- DL 1425Document39 pagesDL 1425Alejandro EscobarPas encore d'évaluation

- PercepcionesDocument2 pagesPercepcionesMiguel “lxlBigBossMickexD” GaonaPas encore d'évaluation

- Analisis Finaciero (Guia Resuelta)Document14 pagesAnalisis Finaciero (Guia Resuelta)Betty Carrera Luna0% (1)

- Formulario Contabilidad Gerencial 1 Segundo Trimestre 2013Document4 pagesFormulario Contabilidad Gerencial 1 Segundo Trimestre 2013Albertos VasquezPas encore d'évaluation

- Semana 5-ADocument15 pagesSemana 5-AHernan Elias QuirozPas encore d'évaluation

- Diferencias Banco y CajasDocument11 pagesDiferencias Banco y Cajasyeny yanet pizarro palominoPas encore d'évaluation

- Pe Rimac - SegurosDocument28 pagesPe Rimac - SegurosErwin Miuller Rayme Chambi100% (1)

- Casos Prácticos de Costeo Directo y Por Absorción (Final)Document3 pagesCasos Prácticos de Costeo Directo y Por Absorción (Final)Paulina Romero MenaPas encore d'évaluation

- EXPLICACIONES Analisis vertical-Horizontal-Ebitda y Margen EbitdaDocument7 pagesEXPLICACIONES Analisis vertical-Horizontal-Ebitda y Margen EbitdaJuan Carlos Jaramillo RamírezPas encore d'évaluation

- Ensayo Finanzas 2o ParcialDocument4 pagesEnsayo Finanzas 2o ParcialCarlos Ariel PérezPas encore d'évaluation

- Firmas AuditorasDocument8 pagesFirmas AuditorasSantys Israel BPas encore d'évaluation