Vous aimerez peut-être aussi

- La casa de todos y todas: La Nueva Constitución que Chile merece y necesitaD'EverandLa casa de todos y todas: La Nueva Constitución que Chile merece y necesitaPas encore d'évaluation

- Lva Del 7 de DiciembreDocument23 pagesLva Del 7 de DiciembreNico RosikiPas encore d'évaluation

- Informe Comisión Caval 2Document225 pagesInforme Comisión Caval 2Anonymous F21kWX2sPas encore d'évaluation

- Caso de Estudio WalmartDocument8 pagesCaso de Estudio WalmartdarkilandblackPas encore d'évaluation

- Informe Recurso de Protección Por DifamaciónDocument5 pagesInforme Recurso de Protección Por DifamaciónKatherine Michelle Vilches MárquezPas encore d'évaluation

- Caso de La Línea en GuatemalaDocument20 pagesCaso de La Línea en GuatemalaAbdul RajeshPas encore d'évaluation

- Copia de DOCUMENTO. Propuesta de Conclusiones CEI Caso Convenios-FinalDocument21 pagesCopia de DOCUMENTO. Propuesta de Conclusiones CEI Caso Convenios-FinalContacto Ex-AntePas encore d'évaluation

- Discurso Presidente Abinader 8Document8 pagesDiscurso Presidente Abinader 8Juan Manuel Gonzalez MejiaPas encore d'évaluation

- El Comercio Edicion 47Document32 pagesEl Comercio Edicion 47Ángel José Monagas OliverosPas encore d'évaluation

- Caso Practico de Administracion PublicaDocument4 pagesCaso Practico de Administracion PublicaDanny Javier Chavez CasaniPas encore d'évaluation

- Interpelación Ministra Carolina ToháDocument5 pagesInterpelación Ministra Carolina ToháContacto Ex-AntePas encore d'évaluation

- 1 GrupoDocument7 pages1 Grupo20214990Pas encore d'évaluation

- El Movimiento Del Open Data en El MundoDocument5 pagesEl Movimiento Del Open Data en El MundoLuis Gerardo VallecilloPas encore d'évaluation

- HLD 6357Document6 pagesHLD 6357lynnPas encore d'évaluation

- Corrupcion Gobierno Evo MoralesDocument24 pagesCorrupcion Gobierno Evo MoralesLuis CamachoPas encore d'évaluation

- Noticia de LegislacionDocument4 pagesNoticia de LegislacionqualevestrrhhPas encore d'évaluation

- INFORME FA Carretera San Jose CalderaDocument57 pagesINFORME FA Carretera San Jose CalderaMauricio SeguraPas encore d'évaluation

- Nº 7 - Revista AXISDocument45 pagesNº 7 - Revista AXISAsociación Profesional para el Desarrollo Social y Cultural, O.N.G. SurCreaPas encore d'évaluation

- La CorrupciónDocument8 pagesLa CorrupciónAndrea Katerine Berrocal SanchezPas encore d'évaluation

- José Miguel Valdivia - Lo Que Oculta La TransparenciaDocument10 pagesJosé Miguel Valdivia - Lo Que Oculta La TransparenciaFernandoPas encore d'évaluation

- Odebrecht Es El Caso de Corrupción Más Grande de LatinoaméricaDocument2 pagesOdebrecht Es El Caso de Corrupción Más Grande de LatinoaméricaArturo AmadorPas encore d'évaluation

- EDITORIALESDocument21 pagesEDITORIALESCyber ESTACION DIGITALPas encore d'évaluation

- Inmovilización Social Dispuesta Por El Poder Ejecutivo 05-04-2022Document11 pagesInmovilización Social Dispuesta Por El Poder Ejecutivo 05-04-2022Angelina CherresPas encore d'évaluation

- Casos de CorrupciónDocument21 pagesCasos de CorrupciónOscar CastroPas encore d'évaluation

- M13 U1 A2 CERC Escandalos Control Interno.Document3 pagesM13 U1 A2 CERC Escandalos Control Interno.Cesar RiverooPas encore d'évaluation

- COY1 Torres Rivas 258 PDFDocument12 pagesCOY1 Torres Rivas 258 PDFDanilo HernandezPas encore d'évaluation

- Caso de La Línea o Corrupcion de Partido Patriota en Guatemala, GobiernoDocument37 pagesCaso de La Línea o Corrupcion de Partido Patriota en Guatemala, Gobiernojuan navasPas encore d'évaluation

- Mensaje Al ServerDocument6 pagesMensaje Al ServerJoaquin VelardePas encore d'évaluation

- Ineficacia en El Artículo 15 de La Constitución Política de ColombiaDocument2 pagesIneficacia en El Artículo 15 de La Constitución Política de ColombiaAdemir ValenciaPas encore d'évaluation

- Cese A Gerente MunicipalDocument2 pagesCese A Gerente MunicipalCesar Antonio Tuanama CaroPas encore d'évaluation

- Investigación y Fiscalización Técnica Al Fondo IndígenaDocument404 pagesInvestigación y Fiscalización Técnica Al Fondo IndígenaLos Tiempos Digital50% (2)

- Apertura Indagación Gobernador CaicedoDocument4 pagesApertura Indagación Gobernador CaicedoEl Informador Santa MartaPas encore d'évaluation

- Revista Política Digital - Número 55 - Abril-May 2010Document40 pagesRevista Política Digital - Número 55 - Abril-May 2010MPR GroupPas encore d'évaluation

- Solicitud de CEIDocument3 pagesSolicitud de CEIEl MostradorPas encore d'évaluation

- Lva Del 6 de DiciembreDocument22 pagesLva Del 6 de DiciembreNico RosikiPas encore d'évaluation

- Quepasa Dominic A Led Ici On 37Document15 pagesQuepasa Dominic A Led Ici On 37Carlos TorresPas encore d'évaluation

- Un Decálogo para El PresidenteDocument1 pageUn Decálogo para El PresidenteCM Cadena MXPas encore d'évaluation

- Labado de Activos y AbortoDocument15 pagesLabado de Activos y AbortoYurKevin Stifler AlvarezPas encore d'évaluation

- Jardín Tribilin y La Importancia de La Información PúblicaDocument1 pageJardín Tribilin y La Importancia de La Información PúblicaConVocación por San IsidroPas encore d'évaluation

- Memoria de Nuestra Participación en La Comisión Que Investigó Los Contratos de Camc Crónica Periodística Un Mar de Contradicciones.Document182 pagesMemoria de Nuestra Participación en La Comisión Que Investigó Los Contratos de Camc Crónica Periodística Un Mar de Contradicciones.Oscar Ortiz AnteloPas encore d'évaluation

- PROY. REPUDIO Licitacion Gasoducto NestorDocument3 pagesPROY. REPUDIO Licitacion Gasoducto NestorALEJANDROPas encore d'évaluation

- Resumir 1Document10 pagesResumir 1Lou DE MendezPas encore d'évaluation

- Ensayo Transparencia en La Gestión Pública (Municipal)Document4 pagesEnsayo Transparencia en La Gestión Pública (Municipal)Duvalier CastañónPas encore d'évaluation

- Programa de Gobierno Jorge Gomez - Gobernador 2024-2027 Palabra de HonorDocument30 pagesPrograma de Gobierno Jorge Gomez - Gobernador 2024-2027 Palabra de HonortatianaPas encore d'évaluation

- Corrupcion en Obras CivilesDocument4 pagesCorrupcion en Obras CivilesRichart Aviles Valencia67% (3)

- La Lucha Es Innegociable FIERRO URCODocument18 pagesLa Lucha Es Innegociable FIERRO URCOMilton SarangoPas encore d'évaluation

- 2020 09 11 Magdalena Hoy Esap ElefantesDocument1 page2020 09 11 Magdalena Hoy Esap Elefanteswooor quePas encore d'évaluation

- Finanzas ActividadesDocument7 pagesFinanzas ActividadesIvett HerreraPas encore d'évaluation

- Cuestionario 1000 No. 1Document3 pagesCuestionario 1000 No. 1Tatiana Minerva Delgado SeguraPas encore d'évaluation

- Analisis Del Caso de CorrupcionDocument1 pageAnalisis Del Caso de CorrupcionJorge RomeroPas encore d'évaluation

- CÓDIGO REGISTRO 2022MSC-000224069 14 JUN 2022. APELACIÓN ANTE TTAIP CASO COMANDO TUCUY RICUY COMAS. 20 PágsDocument20 pagesCÓDIGO REGISTRO 2022MSC-000224069 14 JUN 2022. APELACIÓN ANTE TTAIP CASO COMANDO TUCUY RICUY COMAS. 20 PágsDylan Ezequiel López EncarnaciónPas encore d'évaluation

- Informe de Lectura de La Ley 200-04Document12 pagesInforme de Lectura de La Ley 200-04Katherine Aquino100% (2)

- Democracia y CleptocraciaDocument2 pagesDemocracia y CleptocraciaJesus RamosPas encore d'évaluation

- Corrupcion de Samuel Doria Medina UnDocument24 pagesCorrupcion de Samuel Doria Medina UnRafael Maldonado CanoPas encore d'évaluation

- BOLETIN-MARZO Delitos Cometidos Por Funcionarios PublicosDocument30 pagesBOLETIN-MARZO Delitos Cometidos Por Funcionarios PublicosDragon006Pas encore d'évaluation

- Actividad Evaluativa Eje 2 Catedra Pablo OliverosDocument5 pagesActividad Evaluativa Eje 2 Catedra Pablo OliverosAndresAlvarezPas encore d'évaluation

- Consejo de SeguridadDocument20 pagesConsejo de SeguridadPublicaciones Semana S.A.Pas encore d'évaluation

- Bosquejo Del PiaDocument9 pagesBosquejo Del PiaArgenis VaraPas encore d'évaluation

- El Fracaso de Proyectos TICDocument45 pagesEl Fracaso de Proyectos TICMarianela HernandezPas encore d'évaluation

- Querella AmenazasDocument5 pagesQuerella AmenazasBioBioChile100% (2)

- Querella SII Miguel TeránDocument37 pagesQuerella SII Miguel TeránBioBioChile100% (1)

- Propiedades y Controladores Del Fútbol ChilenoDocument21 pagesPropiedades y Controladores Del Fútbol ChilenoBioBioChilePas encore d'évaluation

- Comunicado Público RadioDocument2 pagesComunicado Público RadioBioBioChilePas encore d'évaluation

- Querella Sustracción MaderaDocument9 pagesQuerella Sustracción MaderaBioBioChile100% (1)

- Declaración Pública ParivedDocument1 pageDeclaración Pública ParivedBioBioChilePas encore d'évaluation

- Perfil El Mentolato GendarmeríaDocument5 pagesPerfil El Mentolato GendarmeríaBioBioChilePas encore d'évaluation

- Declaración de Orlando PalmaDocument1 pageDeclaración de Orlando PalmaBioBioChilePas encore d'évaluation

- Contrato de La Armada Con Miguel TeránDocument13 pagesContrato de La Armada Con Miguel TeránBioBioChilePas encore d'évaluation

- Carta A Conmebol RoldanDocument2 pagesCarta A Conmebol RoldanBioBioChile100% (1)

- REX N°104, 8.06.2020, Ordena Instruir Procedimiento Administrativo SancionatorioDocument4 pagesREX N°104, 8.06.2020, Ordena Instruir Procedimiento Administrativo SancionatorioBioBioChile0% (1)

- Fixture Conmebol Libertadores 2020Document2 pagesFixture Conmebol Libertadores 2020BioBioChilePas encore d'évaluation

- Sentencia A Vallenar (Denuncia Ucf)Document8 pagesSentencia A Vallenar (Denuncia Ucf)BioBioChilePas encore d'évaluation

- Orden de DevoluciónDocument1 pageOrden de DevoluciónBioBioChile100% (1)

- Plan MegaMediaDocument5 pagesPlan MegaMediaBioBioChilePas encore d'évaluation

- Declaración de Hernán AcevedoDocument1 pageDeclaración de Hernán AcevedoBioBioChilePas encore d'évaluation

- Declaración de Hernán AcevedoDocument1 pageDeclaración de Hernán AcevedoBioBioChilePas encore d'évaluation

- Analisis ItemizadoDocument17 pagesAnalisis ItemizadoBioBioChile100% (1)

- Pulso Ciudadano - Junio 2019Document39 pagesPulso Ciudadano - Junio 2019BioBioChile100% (1)

- Carta de Augusto VergaraDocument1 pageCarta de Augusto VergaraBioBioChilePas encore d'évaluation

- Oficio Reservado #2 Al Fiscal NacionalDocument7 pagesOficio Reservado #2 Al Fiscal NacionalBioBioChile100% (1)

- Informe Nublense CopiapoDocument1 pageInforme Nublense CopiapoBioBioChile100% (1)

- Delegacion Team Chile en Lima 2019Document5 pagesDelegacion Team Chile en Lima 2019BioBioChilePas encore d'évaluation

- Nómina Deportistas Lima 2019 PDFDocument2 pagesNómina Deportistas Lima 2019 PDFBioBioChilePas encore d'évaluation

- Nómina Deportistas Lima 2019 PDFDocument2 pagesNómina Deportistas Lima 2019 PDFBioBioChilePas encore d'évaluation

- Estudio de Brechas y Barreras de Género para La ExportaciónDocument26 pagesEstudio de Brechas y Barreras de Género para La ExportaciónBioBioChilePas encore d'évaluation

- Oficio Fiscal Nacional (S)Document2 pagesOficio Fiscal Nacional (S)BioBioChile100% (1)

- Carta de ProtestaDocument1 pageCarta de ProtestaBioBioChile100% (1)

- Minuta Reunión 20 de AgostoDocument1 pageMinuta Reunión 20 de AgostoBioBioChile100% (2)

- Acta Directorio IMP - Destitución Obispo DuránDocument4 pagesActa Directorio IMP - Destitución Obispo DuránBioBioChile100% (1)

- Prosegur Resultados Q1 2023Document4 pagesProsegur Resultados Q1 2023milagros.bi.sentrixPas encore d'évaluation

- Revista - Dcoop 68Document24 pagesRevista - Dcoop 68Sergio Felix Zuniga100% (1)

- Tema 1 GaciDocument5 pagesTema 1 GaciAlba Ruano FernándezPas encore d'évaluation

- PESTELDocument7 pagesPESTELChavez Ñiquen SamuelPas encore d'évaluation

- Informacion Basica de Los Sectores de La Energia 2014Document298 pagesInformacion Basica de Los Sectores de La Energia 2014iriaalvarezzPas encore d'évaluation

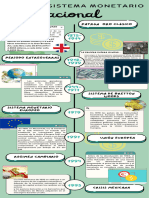

- Línea Del Tiempo Sistema Monetario InternacionalDocument3 pagesLínea Del Tiempo Sistema Monetario InternacionalMerari FrancoPas encore d'évaluation

- 2010 ModeloDocument3 pages2010 ModeloNajibPas encore d'évaluation

- Guia de Planificacion Del MenuDocument32 pagesGuia de Planificacion Del MenuWampy Campos CarvalloPas encore d'évaluation

- Tesis Maestria TamiDocument299 pagesTesis Maestria TamiRoberto Carlos Oñoro MartinezPas encore d'évaluation

- Diccionario Privado de CitasDocument100 pagesDiccionario Privado de CitasMarco GuardadoPas encore d'évaluation

- Las Permutas InmobiliariasDocument9 pagesLas Permutas InmobiliariasJosé Eugenio JegsPas encore d'évaluation

- Periodico La Libertad 19-08-09Document41 pagesPeriodico La Libertad 19-08-09chamonlocoPas encore d'évaluation

- ANDI Balance 2012 Perspectivas 2013 - ReciclajeDocument64 pagesANDI Balance 2012 Perspectivas 2013 - ReciclajeCIVISOL : Fundación para el Cambio SistémicoPas encore d'évaluation

- Actividades de Unidad Didáctica 3Document3 pagesActividades de Unidad Didáctica 3Astova LópezPas encore d'évaluation

- Umbral Fol GaliciaDocument8 pagesUmbral Fol GaliciaIsaac Payá MartinezPas encore d'évaluation

- Actividad Grupal 2 - 2020-2021Document6 pagesActividad Grupal 2 - 2020-2021NerexyPas encore d'évaluation

- Contabilidad Intermedia (Parcial 1)Document101 pagesContabilidad Intermedia (Parcial 1)gonzalodavidi50% (2)

- Documento Economic o Navarro TorresDocument68 pagesDocumento Economic o Navarro TorresKennethRikelmeEstefanoPas encore d'évaluation

- Ejemplo Kardex Del Metodo Ueps o LifoDocument2 pagesEjemplo Kardex Del Metodo Ueps o Lifogabok1750% (2)

- Edcx55549 ebookIngEcoDemoDocument72 pagesEdcx55549 ebookIngEcoDemoGonzalez ScPas encore d'évaluation

- Seminario de ClaseDocument5 pagesSeminario de ClaseAlexander Muñoz SánchezPas encore d'évaluation

- Ejercicios Numeros Indice )Document22 pagesEjercicios Numeros Indice )Marvin Campos Gutierrez0% (1)

- 2º Eso-Ejercicios para Repasar La 1 EvaluaciónDocument9 pages2º Eso-Ejercicios para Repasar La 1 EvaluaciónAnonymous 2Z5Le9Pas encore d'évaluation

- Razonamiento Matemático - Colección El PostulanteDocument107 pagesRazonamiento Matemático - Colección El PostulanteAlonso Cornejo57% (7)

- ES Teachers Booklet 2016-17Document18 pagesES Teachers Booklet 2016-17María José Parra SandinoPas encore d'évaluation

- Criterios de ConsultasDocument12 pagesCriterios de ConsultasSergio MPas encore d'évaluation

- Sentencia TS 2019Document125 pagesSentencia TS 2019Victor Diaz PerezPas encore d'évaluation

- Cuenta Publica 2019 - Gestión 2018Document437 pagesCuenta Publica 2019 - Gestión 2018gon.jimenez14Pas encore d'évaluation

- Cuentas de Cobros - ER - JavierDocument37 pagesCuentas de Cobros - ER - JavierMaricela RojasPas encore d'évaluation

- Abril VieyraDocument20 pagesAbril VieyraalejandraPas encore d'évaluation