Vous aimerez peut-être aussi

- Acuerdo de Directorio No. 61 2015Document2 pagesAcuerdo de Directorio No. 61 2015emedinillaPas encore d'évaluation

- Directorio-Empleados-MFDocument58 pagesDirectorio-Empleados-MFemedinillaPas encore d'évaluation

- Art. 10 Numeral 3. Directorio de Empleados y Servidores PúblicosDocument13 pagesArt. 10 Numeral 3. Directorio de Empleados y Servidores PúblicosemedinillaPas encore d'évaluation

- Solucion Problemas LogicosDocument31 pagesSolucion Problemas LogicosemedinillaPas encore d'évaluation

- Comparativo Soluciones BackupDocument1 pageComparativo Soluciones BackupemedinillaPas encore d'évaluation

- 08 Directorio de Agosto Numeral 2Document9 pages08 Directorio de Agosto Numeral 2emedinillaPas encore d'évaluation

- Contáctenos 160822Document4 pagesContáctenos 160822emedinillaPas encore d'évaluation

- Protocolos de Bioseguridad PDFDocument2 pagesProtocolos de Bioseguridad PDFemedinillaPas encore d'évaluation

- Directorio de Empleados FebreroDocument109 pagesDirectorio de Empleados FebreroemedinillaPas encore d'évaluation

- Direcciones y Telefonos Del Instituto de La Defensa Publica Penal Al Mes de Febrero 2023Document53 pagesDirecciones y Telefonos Del Instituto de La Defensa Publica Penal Al Mes de Febrero 2023emedinillaPas encore d'évaluation

- Rubrica Matriz de Evaluación Nutrición en El Ciclo VitalDocument3 pagesRubrica Matriz de Evaluación Nutrición en El Ciclo VitalemedinillaPas encore d'évaluation

- Problemas LogicosDocument10 pagesProblemas LogicosemedinillaPas encore d'évaluation

- Illlusion of Control PDFDocument18 pagesIlllusion of Control PDFemedinillaPas encore d'évaluation

- Real Options DCFDocument49 pagesReal Options DCFemedinillaPas encore d'évaluation

- Integracion BA & ESRI Maps - Location AnalyticsDocument27 pagesIntegracion BA & ESRI Maps - Location AnalyticsemedinillaPas encore d'évaluation

- Cicig Com - 085 - 20151113 - ViiiDocument70 pagesCicig Com - 085 - 20151113 - ViiiemedinillaPas encore d'évaluation

- Tipos de PersonalidadDocument6 pagesTipos de PersonalidademedinillaPas encore d'évaluation

- 6194400@criterios de CalificacionDocument4 pages6194400@criterios de CalificacionemedinillaPas encore d'évaluation

- Cicig Com - 085 - 20151113 - ViiiDocument70 pagesCicig Com - 085 - 20151113 - ViiiemedinillaPas encore d'évaluation

- Real Options DCFDocument49 pagesReal Options DCFemedinillaPas encore d'évaluation

- Edgar Morin Los Siete Saberes Necesarios paraDocument6 pagesEdgar Morin Los Siete Saberes Necesarios paraMichi003Pas encore d'évaluation

- Clave de Calificacion DISCDocument1 pageClave de Calificacion DISCemedinillaPas encore d'évaluation

- Descripcion de Perfil PersonalDocument5 pagesDescripcion de Perfil PersonalemedinillaPas encore d'évaluation

- ClaroscuroDocument16 pagesClaroscuroemedinilla0% (2)

- Test de PersonalidadDocument12 pagesTest de PersonalidademedinillaPas encore d'évaluation

- Business Model - Canvas PDFDocument13 pagesBusiness Model - Canvas PDFSebastianPas encore d'évaluation

- Manual de Fisiología HumanaDocument55 pagesManual de Fisiología HumanaemedinillaPas encore d'évaluation

- Solicitud de Apertura de Conjunto - Abrí Tu Cuenta Cartera de ConsumoDocument12 pagesSolicitud de Apertura de Conjunto - Abrí Tu Cuenta Cartera de ConsumoDanaé CorreaPas encore d'évaluation

- Semana (15) Del 28 de Junio Al 02 de JulioDocument4 pagesSemana (15) Del 28 de Junio Al 02 de Julioalejandra romeroPas encore d'évaluation

- Cómo operaban las firmas en problemas por libranzasDocument3 pagesCómo operaban las firmas en problemas por libranzasclaudia maritza bautistaPas encore d'évaluation

- Tipologias de Lavado SalvadorDocument15 pagesTipologias de Lavado SalvadorJessica Flores100% (1)

- Contrato UnderwriterDocument25 pagesContrato UnderwriterMiguel Angel H AlfaroPas encore d'évaluation

- Proyecto de Tesis IXDocument57 pagesProyecto de Tesis IXsbautistagPas encore d'évaluation

- Práctica Final. EmprendimientoDocument39 pagesPráctica Final. EmprendimientoNatali GyzmanPas encore d'évaluation

- U2 A2.1.1 SegoviazapataDocument7 pagesU2 A2.1.1 SegoviazapataAngel Daniel-MtzPas encore d'évaluation

- Caja y Bancos El Primero, S.A. para MaestrandosDocument12 pagesCaja y Bancos El Primero, S.A. para MaestrandosKenny VelasquezPas encore d'évaluation

- Banca Sat y Comercio ElectronicoDocument13 pagesBanca Sat y Comercio ElectronicoJacky Alvarez MoralesPas encore d'évaluation

- Gaceta Oficial Extraordinaria Número 6.770Document56 pagesGaceta Oficial Extraordinaria Número 6.770Armando Pernía100% (6)

- Ejemplo de LicitaciónDocument2 pagesEjemplo de Licitaciónccervera2014100% (3)

- Copia Sistemas Administrativos Del IGVDocument13 pagesCopia Sistemas Administrativos Del IGVEdgar Junior AnticonaPas encore d'évaluation

- Constitución IVAN LEZCANO BALAREZODocument6 pagesConstitución IVAN LEZCANO BALAREZOmarioPas encore d'évaluation

- 1PROGRAMA DE AvdDocument11 pages1PROGRAMA DE AvdMawithaFloresPas encore d'évaluation

- Finanzas Sistema FinancieroDocument29 pagesFinanzas Sistema FinancieroJoseph Anthony LlanquePas encore d'évaluation

- Cuentas Ahorro TransversalesDocument8 pagesCuentas Ahorro TransversalesLorena LlerenaPas encore d'évaluation

- Practica 4 Diseño ContableDocument10 pagesPractica 4 Diseño ContableDaniela PeñaPas encore d'évaluation

- Plan de Cuentas de "Quesería Don Diego"Document6 pagesPlan de Cuentas de "Quesería Don Diego"Diego RosalesPas encore d'évaluation

- HM TRABAJO FINALDocument14 pagesHM TRABAJO FINALlorenzo gPas encore d'évaluation

- Contabilidad AgroDocument209 pagesContabilidad Agrodustin jose jaya tutivenPas encore d'évaluation

- El Valor Del DineroDocument34 pagesEl Valor Del DineroRosy Gonzales PumaPas encore d'évaluation

- El Sistema de Reserva Fraccionaria y Su Disposición Comercial en La Banca Internacional y La Estabilidad Económica Mundial - Solución HipotéticaDocument11 pagesEl Sistema de Reserva Fraccionaria y Su Disposición Comercial en La Banca Internacional y La Estabilidad Económica Mundial - Solución HipotéticaLuis PerezPas encore d'évaluation

- Ejemplo Analisis FinancieroDocument14 pagesEjemplo Analisis FinancieroNnegroee MHPas encore d'évaluation

- Ejercicios-Contables ExplicativosDocument13 pagesEjercicios-Contables ExplicativosenchozxPas encore d'évaluation

- Bases Leche y Avena 225525Document68 pagesBases Leche y Avena 225525Cesar Enmanuel Silva EstradaPas encore d'évaluation

- Programa de Nociones y Técnicas de Oficina. 9º GradoDocument4 pagesPrograma de Nociones y Técnicas de Oficina. 9º GradoSebastian Hernández100% (3)

- Practica 1 y 2Document4 pagesPractica 1 y 2carlosPas encore d'évaluation

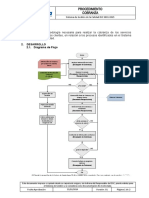

- Procedimiento de cobranza ISO 9001Document2 pagesProcedimiento de cobranza ISO 9001khoraPas encore d'évaluation

- Operaciones Activas para Colocacion de RecursosDocument7 pagesOperaciones Activas para Colocacion de Recursosmaloco2222Pas encore d'évaluation