Vous aimerez peut-être aussi

- Confirman El Procesamiento de Vanoli y Moreno Por Abuso de AutoridadDocument10 pagesConfirman El Procesamiento de Vanoli y Moreno Por Abuso de AutoridadTodo NoticiasPas encore d'évaluation

- Carta Del PSOE A Pablo IglesiasDocument1 pageCarta Del PSOE A Pablo IglesiasICNPas encore d'évaluation

- Pedido de Detención de JaimeDocument8 pagesPedido de Detención de JaimeDario GalloPas encore d'évaluation

- Causa NismanDocument45 pagesCausa NismanINFOnewsPas encore d'évaluation

- Fallo BonadioDocument3 pagesFallo BonadioDiego YañezPas encore d'évaluation

- Carta de Carmena Pide Por La Liberta de Presos PolíticosDocument1 pageCarta de Carmena Pide Por La Liberta de Presos PolíticosICNPas encore d'évaluation

- La Sentencia Judicial CompletaDocument45 pagesLa Sentencia Judicial CompletaICNPas encore d'évaluation

- Fallo Completo Sobre El Sobreseimiento de MacriDocument32 pagesFallo Completo Sobre El Sobreseimiento de MacriTodo Noticias100% (1)

- Declaración Del Club de Madrid Sobre VenezuelaDocument1 pageDeclaración Del Club de Madrid Sobre VenezuelaICNPas encore d'évaluation

- Procesaron A Aníbal Fernández y A Juan Manzur Por El Plan QunitaDocument156 pagesProcesaron A Aníbal Fernández y A Juan Manzur Por El Plan QunitaTodo NoticiasPas encore d'évaluation

- 2 02 2016 Circular 1-2016 Medidas de Gracia Del Centenario 1Document2 pages2 02 2016 Circular 1-2016 Medidas de Gracia Del Centenario 1INFOnewsPas encore d'évaluation

- Barómetro Del CIS de Enero de 2016Document33 pagesBarómetro Del CIS de Enero de 2016Público DiarioPas encore d'évaluation

- Documento Programa Gobierno PsoeDocument53 pagesDocumento Programa Gobierno PsoePúblico DiarioPas encore d'évaluation

- Carta de Almagro A Maduro Por Decisión Del TSJDocument7 pagesCarta de Almagro A Maduro Por Decisión Del TSJGlobovisiónPas encore d'évaluation

- Indicaciones Recogidas de Avales para PACMADocument2 pagesIndicaciones Recogidas de Avales para PACMAICNPas encore d'évaluation

- Carta A Sra. Tibisay LucenaDocument18 pagesCarta A Sra. Tibisay LucenaElPaisUy100% (1)

- Listado de EspiadosDocument11 pagesListado de EspiadosClarin.com100% (3)

- Resolución de La CIDHDocument8 pagesResolución de La CIDHICNPas encore d'évaluation

- Carta de Luis Almagro A Elías JauaDocument6 pagesCarta de Luis Almagro A Elías JauaICNPas encore d'évaluation

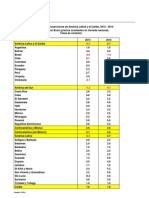

- Tabla Pib Actualizacion Proyecciones Oct2015Document1 pageTabla Pib Actualizacion Proyecciones Oct2015ICNPas encore d'évaluation

- Pedido de Informes Sobre ANCAPDocument2 pagesPedido de Informes Sobre ANCAPICNPas encore d'évaluation

- Tabla Pib Actualizacion Proyecciones Oct2015Document1 pageTabla Pib Actualizacion Proyecciones Oct2015ICNPas encore d'évaluation

- Desinformacion Cukurs EsDocument8 pagesDesinformacion Cukurs Esmuerto_elPas encore d'évaluation

- Océanos Limpios en UruguayDocument9 pagesOcéanos Limpios en UruguayICNPas encore d'évaluation

- Los Ensayos de Calidad de Un Cordón de SoldaduraDocument39 pagesLos Ensayos de Calidad de Un Cordón de Soldadurak antonyPas encore d'évaluation

- Ayuda Docente PEICDocument10 pagesAyuda Docente PEICRosa CroesPas encore d'évaluation

- Promesa de Compraventa Astrid RodriguezDocument5 pagesPromesa de Compraventa Astrid RodriguezmariaPas encore d'évaluation

- IntegraciónDocument7 pagesIntegraciónBelen AlvarezPas encore d'évaluation

- Práctica MailEnable - NUEVODocument5 pagesPráctica MailEnable - NUEVODaniel Moreno BarónPas encore d'évaluation

- Informe en Gestion de RequerimientoDocument9 pagesInforme en Gestion de RequerimientoVictor CortesPas encore d'évaluation

- Diagnóstico de Conocimientos PreviosDocument3 pagesDiagnóstico de Conocimientos Previosdaniela sepulveda cofrePas encore d'évaluation

- Modelo de ApersonamientoDocument2 pagesModelo de ApersonamientovanessaPas encore d'évaluation

- Evaluacion Matematica 6 GradoDocument5 pagesEvaluacion Matematica 6 GradoFabio RolPas encore d'évaluation

- Guia 1 Economia Del Hogar Grado 9Document7 pagesGuia 1 Economia Del Hogar Grado 9Armando GuzmanPas encore d'évaluation

- Frutas en AlmíbarDocument10 pagesFrutas en AlmíbarLeonela RamosPas encore d'évaluation

- Materia de LiderazgoDocument2 pagesMateria de LiderazgoJOSELYN NIKOL CAISALITIN AYNUCAPas encore d'évaluation

- Casos de Auditoría Forense IX PromociónDocument31 pagesCasos de Auditoría Forense IX PromociónConcurso FxdPas encore d'évaluation

- Modelo Canvas Actividades Claves, Socios Claves y Estructura de Costo - TIR y VANDocument12 pagesModelo Canvas Actividades Claves, Socios Claves y Estructura de Costo - TIR y VANPamela DelgadoPas encore d'évaluation

- Sistema FiancieroDocument11 pagesSistema FiancieroAsly MolloPas encore d'évaluation

- Tecnicas de VentaDocument1 pageTecnicas de VentaMISHELL ALEXANDRA TTITO AMAUPas encore d'évaluation

- Ejercicios de FiorellaDocument20 pagesEjercicios de FiorellaCarlosTrejoCastellon100% (4)

- Ensayo GaDocument11 pagesEnsayo GaShirley GuillenPas encore d'évaluation

- Nestlé PerúDocument10 pagesNestlé PerúMiguel Cojal Aguilar50% (2)

- Tutela Contra El POT de Claudia LópezDocument16 pagesTutela Contra El POT de Claudia LópezLa Silla VacíaPas encore d'évaluation

- Caso Atún I y IIDocument16 pagesCaso Atún I y IInellytabonitaPas encore d'évaluation

- IMPLEMENTAR UN CAMBIO EN EL ACOMPAÑAMIENTO DE AULA Nucleo PedagogicoDocument73 pagesIMPLEMENTAR UN CAMBIO EN EL ACOMPAÑAMIENTO DE AULA Nucleo Pedagogicotanny00Pas encore d'évaluation

- Plataforma de La PlaneacionDocument2 pagesPlataforma de La PlaneacionMildre Sarao CoronadoPas encore d'évaluation

- Caso Hotel Costa MansaDocument6 pagesCaso Hotel Costa MansaBrayan David Valentin AdrianoPas encore d'évaluation

- Clasificacion CuentasDocument2 pagesClasificacion Cuentasrocio moreno100% (1)

- Tipos de RectificadoDocument4 pagesTipos de RectificadoDarien Martinez Borbon100% (5)

- Acordeon - EstudioDocument3 pagesAcordeon - EstudioIsabel RinconPas encore d'évaluation

- Desarrolle Con Sus Palabras Lo Que Comprende Del Articulo 8 Del Protocolo de San SalvadorDocument7 pagesDesarrolle Con Sus Palabras Lo Que Comprende Del Articulo 8 Del Protocolo de San SalvadorBernardoMadridPas encore d'évaluation

- (Castellano) MUNDUAREN ANTOLAMENDU POLITIKOADocument2 pages(Castellano) MUNDUAREN ANTOLAMENDU POLITIKOAAne EtxeberriaPas encore d'évaluation

- MOOC Modulo1 AutoliderazgoDocument20 pagesMOOC Modulo1 AutoliderazgowilmerPas encore d'évaluation