Vous aimerez peut-être aussi

- Repaso Ley 22 Rev 28marzo2019Document2 pagesRepaso Ley 22 Rev 28marzo2019B.Pas encore d'évaluation

- Cartilla-Modelo Endoso-Cartilla para Crédito VehicularDocument4 pagesCartilla-Modelo Endoso-Cartilla para Crédito VehicularK-rlos Mont-zaPas encore d'évaluation

- Apuntes de TributariaDocument19 pagesApuntes de TributariaMARIA ANGELICA SUAREZ PEREZPas encore d'évaluation

- Contabilidad y FinanzasDocument37 pagesContabilidad y FinanzasJohnny Gamboa BerrocalPas encore d'évaluation

- Modelo Irpf Mensual 111Document6 pagesModelo Irpf Mensual 111Victor LorenzoPas encore d'évaluation

- Unidad 2-PlantillasDocument7 pagesUnidad 2-PlantillasPablo Andrés SanchezPas encore d'évaluation

- Comercio Internacional 3Document4 pagesComercio Internacional 3Kennet Lasaev SequeiraPas encore d'évaluation

- Libro 1Document3 pagesLibro 1MELISA ANDREA RIVERO CASTILLO100% (1)

- Evidencia 5 SenaDocument5 pagesEvidencia 5 SenaKATTY HELENA VELASQUEZ50% (2)

- Concursos y QuiebrasDocument16 pagesConcursos y QuiebrasBianca FernandezPas encore d'évaluation

- Taller No 02Document1 pageTaller No 02LeeShain100% (1)

- CP 03 2022.declaracion de Renta de Personas Juridicas AG 2021Document196 pagesCP 03 2022.declaracion de Renta de Personas Juridicas AG 2021lucyfloresrios4582Pas encore d'évaluation

- Contrato para Plantación de ArrozDocument1 pageContrato para Plantación de ArrozBruno Fernandinho Guimaraes SouzaPas encore d'évaluation

- Formulario 29 Actualizado A Noviembre 2020Document15 pagesFormulario 29 Actualizado A Noviembre 2020HectorCamposMuñozPas encore d'évaluation

- Gobierno Cumple: 10 Meses de GestiónDocument25 pagesGobierno Cumple: 10 Meses de GestiónRobin HoodPas encore d'évaluation

- Semana 2 Declaracion de Rentas Del TrabajoDocument13 pagesSemana 2 Declaracion de Rentas Del TrabajoJosue TellezPas encore d'évaluation

- Actividades FinalesDocument3 pagesActividades Finalesdaniela rodriguezPas encore d'évaluation

- Indice Lisr 2022Document1 pageIndice Lisr 2022Alfredo GonzalezPas encore d'évaluation

- Autorizacion Inscripcion Padron Exportadores SectorialDocument2 pagesAutorizacion Inscripcion Padron Exportadores SectorialSaraPas encore d'évaluation

- 5 Infracciones Relacion S Con La Obligacion de Inscribirse, Actualizar y Acreditar Su Inscripcion en El RucDocument6 pages5 Infracciones Relacion S Con La Obligacion de Inscribirse, Actualizar y Acreditar Su Inscripcion en El RucJackelin ZevallosPas encore d'évaluation

- Actividad 2 Derecho MercantilDocument4 pagesActividad 2 Derecho MercantilAxel Robles OlmosPas encore d'évaluation

- Ventarron TilapiaDocument13 pagesVentarron TilapiaMaritza Martinez UrtizPas encore d'évaluation

- LEGISLACION TRIBUTARIA PAMELA ROMERO-signedDocument4 pagesLEGISLACION TRIBUTARIA PAMELA ROMERO-signedsteffanny Carrillo100% (1)

- Boletín Oficial Noviembre 2020 M.E.B. #108Document12 pagesBoletín Oficial Noviembre 2020 M.E.B. #108Municipalidad de El BolsónPas encore d'évaluation

- Resumen IVA - Impuestos 2 UBA FCEDocument7 pagesResumen IVA - Impuestos 2 UBA FCESeiyaPas encore d'évaluation

- Trámites Oficina PersonalDocument262 pagesTrámites Oficina PersonalCuerpo Medico QuilmesPas encore d'évaluation

- CONDIDERACIONESDocument9 pagesCONDIDERACIONESJorge Ivàn Peñuela MorenoPas encore d'évaluation

- Nacot PDFDocument26 pagesNacot PDFVaneziithaw HernandezPas encore d'évaluation

- Formato Tratamiento Datos Personales (Habeas Data) PDFDocument1 pageFormato Tratamiento Datos Personales (Habeas Data) PDFSalomé GrajalesPas encore d'évaluation

- Formulario Reclamo de Tercero - BerkleyDocument2 pagesFormulario Reclamo de Tercero - BerkleyGraciela Beatriz IngaramoPas encore d'évaluation

- Modelo Declaraciones Juradas - Anejo ADocument5 pagesModelo Declaraciones Juradas - Anejo ANathacha Feliz de los SantosPas encore d'évaluation

- Evidencia 2 Clasificacion de Las Empresas e ImpuestosDocument10 pagesEvidencia 2 Clasificacion de Las Empresas e ImpuestosMaria Carolina Burgos DiazPas encore d'évaluation

- GACETA SPS Plan Arbitros 2020 PDFDocument88 pagesGACETA SPS Plan Arbitros 2020 PDFAngelica ContrerasPas encore d'évaluation

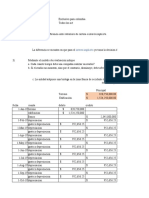

- Parcial ContabilidadDocument13 pagesParcial ContabilidadJessica Alexandra Gonzalez RuizPas encore d'évaluation

- Tarea N°2 ContabilidadDocument22 pagesTarea N°2 ContabilidadAstrid CristalPas encore d'évaluation

- TP 3 ImpuestosDocument5 pagesTP 3 ImpuestosLucía Guerra100% (1)

- FECO - Catalogo Estandar Formatos PDF v2.8Document49 pagesFECO - Catalogo Estandar Formatos PDF v2.8Jaime Andres Mayorga ZapataPas encore d'évaluation

- Taller de CDI Tributaria IntenalDocument4 pagesTaller de CDI Tributaria IntenalMARTINEZ SIERRA MARIA FERNANDA100% (1)

- Reglamento Zona ComercialDocument6 pagesReglamento Zona ComercialDavidPas encore d'évaluation

- Formulario Anulacion ProductosDocument1 pageFormulario Anulacion ProductosJose Perez PerezPas encore d'évaluation

- Control IDocument5 pagesControl Ibetzabe alvarezPas encore d'évaluation

- GEA Condiciones - Generales - Asistencia - Respaldo - IntegralDocument12 pagesGEA Condiciones - Generales - Asistencia - Respaldo - IntegralWILLY WILLYPas encore d'évaluation

- Practico VPPDocument2 pagesPractico VPPFederico DelprattoPas encore d'évaluation

- Taller 4 (1) DIFERIDODocument2 pagesTaller 4 (1) DIFERIDOJuan David Quintero MurielPas encore d'évaluation

- Info 1Document39 pagesInfo 1Katheryn Garzon MartinezPas encore d'évaluation

- Solicitud Del Militar 2019Document1 pageSolicitud Del Militar 2019Carlos SeguraPas encore d'évaluation

- Detalle Cuotas ProcrearDocument1 pageDetalle Cuotas Procreardanielsm06Pas encore d'évaluation

- Ejemplo Conversión de Estados Financieros EjemploDocument4 pagesEjemplo Conversión de Estados Financieros EjemploSHYNDELL KARINA VENTURA PEREZPas encore d'évaluation

- T5. Convocatoria Gerencia FinancieraDocument2 pagesT5. Convocatoria Gerencia FinancieraDiana Carolina Plata GuerraPas encore d'évaluation

- Declaración Universal Del AccidenteDocument4 pagesDeclaración Universal Del AccidenteFundacion Ciudadana Regional A.C.Pas encore d'évaluation

- Evidencia 2 - Clasificacion de Empresas e Impuestos-CompartidaDocument7 pagesEvidencia 2 - Clasificacion de Empresas e Impuestos-CompartidaYaneth Perez PradoPas encore d'évaluation

- El Financiero 26-11-21Document44 pagesEl Financiero 26-11-21Ana Nayde ChristopherPas encore d'évaluation

- Tasa Mínima de TributaciónDocument17 pagesTasa Mínima de Tributaciónxiomara benitezPas encore d'évaluation

- Explicar Mediante Ejemplos Las Deducciones de Las Personas Morales LISRDocument8 pagesExplicar Mediante Ejemplos Las Deducciones de Las Personas Morales LISRZULEMA FIGUEROA BURCIAGAPas encore d'évaluation

- Informe en Mayoría - Comisión Investigadora TurismoDocument74 pagesInforme en Mayoría - Comisión Investigadora TurismoMontevideo PortalPas encore d'évaluation

- Laboratorio - Presup. Costos - PUDINESDocument13 pagesLaboratorio - Presup. Costos - PUDINESRobert MarteloPas encore d'évaluation

- Formulario 32Document5 pagesFormulario 32Benito CameloPas encore d'évaluation

- F4419 Impuesto A La HerenciaDocument4 pagesF4419 Impuesto A La HerenciaPatricia Fabi PontieriPas encore d'évaluation

- Declaracion SucesoralDocument17 pagesDeclaracion SucesoralJhonny CichellaPas encore d'évaluation

- Planilla Corta 2011Document10 pagesPlanilla Corta 2011Jorge AliceaPas encore d'évaluation

- Globalizarnos o Defender La Identidad CancliniDocument14 pagesGlobalizarnos o Defender La Identidad CancliniRaul BlancoPas encore d'évaluation

- Cuadernillo Introducción DDHH FinalDocument25 pagesCuadernillo Introducción DDHH FinalGuillermoCamposPas encore d'évaluation

- Teoría Z - Visión Japoneza Vs AmericanaDocument5 pagesTeoría Z - Visión Japoneza Vs AmericanaDarkwolf 2314Pas encore d'évaluation

- Caso de APPLE SE VUELVE GLOBALDocument4 pagesCaso de APPLE SE VUELVE GLOBALAngeladeCallenderPas encore d'évaluation

- Cronicas Neutralizadas (Proceso) PDFDocument4 pagesCronicas Neutralizadas (Proceso) PDFzavalaoPas encore d'évaluation

- Burkina Faso y MalíDocument18 pagesBurkina Faso y MalíCarlos BarqueroPas encore d'évaluation

- La Vía China Richard Walker PDFDocument27 pagesLa Vía China Richard Walker PDFWin LeePas encore d'évaluation

- MILL y La Demanda ReciprocaDocument8 pagesMILL y La Demanda ReciprocaKarla Melissa GL100% (1)

- Alvarez Ugarte Caso Snowden PDFDocument10 pagesAlvarez Ugarte Caso Snowden PDFcarlospesantzPas encore d'évaluation

- Actividad 16Document3 pagesActividad 16Jacob Calero rojasPas encore d'évaluation

- Shadowland Book in SpanishDocument212 pagesShadowland Book in SpanishCarlos GasconPas encore d'évaluation

- Con La Comida No Se JuegaDocument241 pagesCon La Comida No Se JuegaErin HolmesPas encore d'évaluation

- Ensayo Carcel de GuantánamoDocument5 pagesEnsayo Carcel de GuantánamoJoe Alejandro GarciaPas encore d'évaluation

- La Crisis Del EstadoDocument9 pagesLa Crisis Del EstadoAbel Antonio Carrillo LoayzaPas encore d'évaluation

- Resumen Cap 8 Historia Del Siglo XXDocument2 pagesResumen Cap 8 Historia Del Siglo XXLaura Daniela Vasquez Rojas100% (1)

- Somoza Sandino y USA Lo Que El Pasado Enseña PDFDocument24 pagesSomoza Sandino y USA Lo Que El Pasado Enseña PDFDouglas CamposPas encore d'évaluation

- Convención Sobre Derechos y Deberes de Los Estados PDFDocument7 pagesConvención Sobre Derechos y Deberes de Los Estados PDFoskarPas encore d'évaluation

- Documento Sin Título PDFDocument10 pagesDocumento Sin Título PDFDrawdePas encore d'évaluation

- Primavera CatolicaDocument5 pagesPrimavera CatolicaEzequiel SantiagoPas encore d'évaluation

- Capitalismo 3.0Document4 pagesCapitalismo 3.0elconde287Pas encore d'évaluation

- Resumen Parte2Document12 pagesResumen Parte2AndythekingPas encore d'évaluation

- "La Dinámica Del Poder Ejecutivo en América. Estudios Comparados Sobre La Institución Presidencial" de Martín Alessandro y Andrés Gilio (Comps.) - Estela PittatoreDocument3 pages"La Dinámica Del Poder Ejecutivo en América. Estudios Comparados Sobre La Institución Presidencial" de Martín Alessandro y Andrés Gilio (Comps.) - Estela PittatoreRevista POSTDataPas encore d'évaluation

- OEA - Declaración Americana de Derechos de Los Pueblos IndígenasDocument21 pagesOEA - Declaración Americana de Derechos de Los Pueblos IndígenasdonmatasPas encore d'évaluation

- Integracion Civico Militar Modulo I 2Document21 pagesIntegracion Civico Militar Modulo I 2WILSONPas encore d'évaluation

- Guía 1 Causas de La Independencia de Chile 6toDocument4 pagesGuía 1 Causas de La Independencia de Chile 6tojennyPas encore d'évaluation

- Trumperalismo Web Capitulo 1Document34 pagesTrumperalismo Web Capitulo 1Debora PerézPas encore d'évaluation

- Viabilidad de La Disolución de Los Ejércitos en América Latina (Joan Domínguez)Document3 pagesViabilidad de La Disolución de Los Ejércitos en América Latina (Joan Domínguez)Joan DomínguezPas encore d'évaluation

- La Guerra FríaDocument4 pagesLa Guerra FríaBenjamin Israel Llactahuaman QuispePas encore d'évaluation

- Trabajo Practico de Historia El Tercer MundoDocument9 pagesTrabajo Practico de Historia El Tercer MundoDavid Schmidt 007100% (1)

- Anguiano Roch, Eugenio, Et Al. 2021. China-Estados Unidos La Guerra SigilosaDocument116 pagesAnguiano Roch, Eugenio, Et Al. 2021. China-Estados Unidos La Guerra SigilosaMarcoHuacoPas encore d'évaluation