Vous aimerez peut-être aussi

- Contabilidade para Tomada de DecisãoDocument52 pagesContabilidade para Tomada de DecisãoThalis AlexandrePas encore d'évaluation

- O Ágio Na Subscrição de Quotas de Sociedade Por Responsabilidade LimitadaDocument27 pagesO Ágio Na Subscrição de Quotas de Sociedade Por Responsabilidade LimitadaThiago Chaves RibeiroPas encore d'évaluation

- Ufcd 0576 Imposto Sobre o Rendimento - IrcDocument119 pagesUfcd 0576 Imposto Sobre o Rendimento - IrcHelder NevesPas encore d'évaluation

- Contabilidade Geral e Pública: PatrimônioDocument192 pagesContabilidade Geral e Pública: PatrimônioRicardo ZangaPas encore d'évaluation

- Livros Da UnoparDocument8 pagesLivros Da UnoparMagson Leone0% (1)

- Contabilidade de custo conjuntosDocument15 pagesContabilidade de custo conjuntosManuel Alberto Tie100% (5)

- MIT054 - Plano - de - ViradaDocument7 pagesMIT054 - Plano - de - Viradargoltaras100% (1)

- 236planej TributarioDocument42 pages236planej TributarioiaraxavielPas encore d'évaluation

- Controles InternosDocument15 pagesControles InternosdschaurichPas encore d'évaluation

- Aula 7 - To - ExercíciosDocument9 pagesAula 7 - To - Exercíciosapi-38002440% (1)

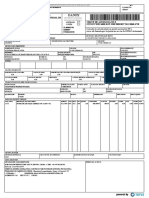

- NF-e recebimento inversor soldaDocument1 pageNF-e recebimento inversor soldaEduardo MendonçaPas encore d'évaluation

- EDITAL 001.2023.PSS - MPAM A7303Document16 pagesEDITAL 001.2023.PSS - MPAM A7303Mara CiprianoPas encore d'évaluation

- CF Sebenta - 2009 10Document132 pagesCF Sebenta - 2009 10Clotilde Júlio KupessaPas encore d'évaluation

- f03 6217 PRADocument2 pagesf03 6217 PRACátia MagalhãesPas encore d'évaluation

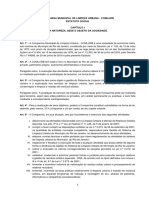

- Revisão Do Estatuto Comlurb (Versão Final)Document22 pagesRevisão Do Estatuto Comlurb (Versão Final)Gustavo PuppiPas encore d'évaluation

- 2020 Cur SosDocument17 pages2020 Cur SosmlcncardosoPas encore d'évaluation

- SLD 1Document49 pagesSLD 1Anderson LucasPas encore d'évaluation

- MT069 31 239-Rev-02 PDFDocument35 pagesMT069 31 239-Rev-02 PDFRicardo MPas encore d'évaluation

- Administração FinanceiraDocument4 pagesAdministração FinanceiraDanilo ClarinPas encore d'évaluation

- Projeto-de-extensao-I-Ciencias-Contabeis ProntoDocument6 pagesProjeto-de-extensao-I-Ciencias-Contabeis ProntoJean ViniciusPas encore d'évaluation

- Contadora com experiência busca oportunidade na área contábilDocument3 pagesContadora com experiência busca oportunidade na área contábilCanal do HPPas encore d'évaluation

- Questões CPC 23Document7 pagesQuestões CPC 23LiValentinePas encore d'évaluation

- PCRN 1107 tp1Document26 pagesPCRN 1107 tp1Karine MacedoPas encore d'évaluation

- Folder Curso Controle e Mensuração de BensDocument5 pagesFolder Curso Controle e Mensuração de BensDeleide de Fátima de Oliveira SilvaPas encore d'évaluation

- 2020 - 1 - 186791 - PLANO DE ENSINO - Introducao A Contabilidade - AtualizadoDocument7 pages2020 - 1 - 186791 - PLANO DE ENSINO - Introducao A Contabilidade - AtualizadoGabriel LasneauxPas encore d'évaluation

- Estatuto Cooperativa TrabalhoDocument21 pagesEstatuto Cooperativa TrabalhoAlziris Martins de SouzaPas encore d'évaluation

- Contabilidade - Diagnostico EmpresarialDocument14 pagesContabilidade - Diagnostico EmpresarialcreditoPas encore d'évaluation

- Lei Nº 3.529-1977 - LOB - PMPI - 2022 - Versão CompiladaDocument23 pagesLei Nº 3.529-1977 - LOB - PMPI - 2022 - Versão Compiladaandreia_mtvPas encore d'évaluation

- Implantação RM Nucleus - Nacional Tubos: Cadastro de produtos e processos de compras e vendasDocument17 pagesImplantação RM Nucleus - Nacional Tubos: Cadastro de produtos e processos de compras e vendasCamila MarcelinoPas encore d'évaluation

- Auditoria Contábil - Origem e EvoluçãoDocument58 pagesAuditoria Contábil - Origem e EvoluçãoWerleson NascimentoPas encore d'évaluation