Vous aimerez peut-être aussi

- Costo de Lo Vendido LISRDocument4 pagesCosto de Lo Vendido LISRZULEMA FIGUEROA BURCIAGAPas encore d'évaluation

- Sistemas de Valuacion de InventariosDocument8 pagesSistemas de Valuacion de InventariosDaniel MirandaPas encore d'évaluation

- Contabilidad II Unidad 4.inmuebles Planta y Equipo12!09!15Document16 pagesContabilidad II Unidad 4.inmuebles Planta y Equipo12!09!15luis adrianPas encore d'évaluation

- Caso Practico Inversion PDFDocument5 pagesCaso Practico Inversion PDFIPas encore d'évaluation

- Attitude 2017Document2 pagesAttitude 2017gerrardo ortizPas encore d'évaluation

- Cuentas Basicas Contables JKDocument3 pagesCuentas Basicas Contables JKCarlos GutierrezPas encore d'évaluation

- Practica, Pregunta de Estudio y Control de LecturaDocument10 pagesPractica, Pregunta de Estudio y Control de LecturaCarolinaRodriguezPas encore d'évaluation

- MermaDocument1 pageMermaSusan Vásquez Garay TorresPas encore d'évaluation

- Estudio de La Cuentas Contables.Document27 pagesEstudio de La Cuentas Contables.Kevyn Remache PérezPas encore d'évaluation

- Génesis Liranzo-Control de Lectura (Resumen de Capítulo 13) .Document5 pagesGénesis Liranzo-Control de Lectura (Resumen de Capítulo 13) .Espinosa Liranzo JackelinePas encore d'évaluation

- Razones FinancierasDocument31 pagesRazones Financierashugoort2Pas encore d'évaluation

- Analisis Vertical y HorizontalDocument5 pagesAnalisis Vertical y HorizontalLina VargasPas encore d'évaluation

- Provisiones, Contingencias y Compromisos Nif C-9Document18 pagesProvisiones, Contingencias y Compromisos Nif C-9Arlrmr JacquePas encore d'évaluation

- Economía InternacionalDocument9 pagesEconomía InternacionalRosa MarrugoPas encore d'évaluation

- ApalancamientosDocument27 pagesApalancamientosmarvaPas encore d'évaluation

- C-5 Pagos Anticipados: Pago AnticipadoDocument8 pagesC-5 Pagos Anticipados: Pago AnticipadoLalo CantúPas encore d'évaluation

- Capítulo 6 AjustesDocument12 pagesCapítulo 6 AjustesEduardo Sanchez SanchezPas encore d'évaluation

- PicoDocument12 pagesPicoRaque RodriguezPas encore d'évaluation

- Capitalización SimpleDocument9 pagesCapitalización SimpleJonathan FloresPas encore d'évaluation

- Consolidación de Estados Financieros-Luis M. Barrera P.Document143 pagesConsolidación de Estados Financieros-Luis M. Barrera P.Valentin Ramirez LeonPas encore d'évaluation

- Estados Financieros TeoriaDocument3 pagesEstados Financieros TeoriaCesar AparicioPas encore d'évaluation

- Actividad de Aprendizaje 1Document17 pagesActividad de Aprendizaje 1Patricia PeñaPas encore d'évaluation

- Tasa SimpleDocument34 pagesTasa SimpleMaykolEsparzaPas encore d'évaluation

- Liquidacion y FiniquitoDocument1 pageLiquidacion y FiniquitoEm DRPas encore d'évaluation

- Ejercicio P2-17 - Análisis DuPont Johnson InternationalDocument4 pagesEjercicio P2-17 - Análisis DuPont Johnson InternationalRobben009250% (2)

- DepreciaciónDocument10 pagesDepreciaciónMarcof RodriguezPas encore d'évaluation

- Casos Practicos de ISR AlumnosDocument12 pagesCasos Practicos de ISR AlumnosLluvia RamosPas encore d'évaluation

- Formulas y Ejemplos Convenio-Linea Credit Revolvente (Julio)Document11 pagesFormulas y Ejemplos Convenio-Linea Credit Revolvente (Julio)lgunterc7202Pas encore d'évaluation

- Prueba de Contabilidad IPDocument2 pagesPrueba de Contabilidad IPalexisPas encore d'évaluation

- Estado de Utilidades RetenidasDocument2 pagesEstado de Utilidades RetenidasJhamilPas encore d'évaluation

- Me 6 ContabilidadDocument46 pagesMe 6 ContabilidadFELIPE ALEJANDRO VELOSO ARAVENAPas encore d'évaluation

- Términos ContablesDocument7 pagesTérminos ContablesFiorella Gonzales BriceñoPas encore d'évaluation

- 2.2 Balance GeneralDocument21 pages2.2 Balance GeneralEduardo FloresPas encore d'évaluation

- Ejercicios de Contabilidad IntermediaDocument10 pagesEjercicios de Contabilidad IntermediaValentina ardilaPas encore d'évaluation

- Asamblea Extraordinaria Liquidación de Sociedad Anonima de Capital VariableDocument4 pagesAsamblea Extraordinaria Liquidación de Sociedad Anonima de Capital VariableBibiana NeriPas encore d'évaluation

- Actividad 1 - Caja y Fondo Fijo de CajaDocument1 pageActividad 1 - Caja y Fondo Fijo de CajaNorma F AlejoPas encore d'évaluation

- Actividad Contabilidad de SociedadesDocument18 pagesActividad Contabilidad de SociedadesArmo Ew100% (1)

- Dictámenes Especiales: Proyecto IntegradorDocument21 pagesDictámenes Especiales: Proyecto IntegradorRafael SandovalPas encore d'évaluation

- Cap 3Document22 pagesCap 3SoniaChichPas encore d'évaluation

- VF FIN101 Interpretación de Razones Financieras SEMANA 2Document3 pagesVF FIN101 Interpretación de Razones Financieras SEMANA 2pablo solisPas encore d'évaluation

- Métodos de DepreciaciónDocument10 pagesMétodos de DepreciaciónAlexanderRosePas encore d'évaluation

- ContaFinII U04 5aedDocument44 pagesContaFinII U04 5aedJavierCarmonaPas encore d'évaluation

- Casos Practicos LFT.Document2 pagesCasos Practicos LFT.Sharingan Sed100% (1)

- Tema 1: El Desarrollo Del Pensamiento Macroeconómico ModernoDocument45 pagesTema 1: El Desarrollo Del Pensamiento Macroeconómico Modernojmmenudo2878Pas encore d'évaluation

- Depreciaciones y AmortizacionesDocument7 pagesDepreciaciones y AmortizacionesBrayan Rodriguez RosaPas encore d'évaluation

- Guia Costos EstándarDocument43 pagesGuia Costos EstándarMiguel A SolísPas encore d'évaluation

- Decisiones Financieras A Corto PlazoDocument125 pagesDecisiones Financieras A Corto PlazoFranklin Paredes BaosPas encore d'évaluation

- VF FIN101 Glosario Mercado Financiero SEMANA 3Document2 pagesVF FIN101 Glosario Mercado Financiero SEMANA 3pablo solisPas encore d'évaluation

- Taller Aranceles Enfasis Negocios InternacionalesDocument3 pagesTaller Aranceles Enfasis Negocios Internacionalesantonio hernandezPas encore d'évaluation

- ContaFinII U03 5aed PDFDocument43 pagesContaFinII U03 5aed PDFManrique Reyes100% (1)

- Comportamiento de Los IRF PDFDocument24 pagesComportamiento de Los IRF PDFGuidoPatricioCanalesFloresPas encore d'évaluation

- Cobtabilidad InflacionariaDocument6 pagesCobtabilidad InflacionariaDiana Gonzalez NeryPas encore d'évaluation

- Taller Practico EBITDA y EBIT - Finanzas I - Estudiantes 1Document3 pagesTaller Practico EBITDA y EBIT - Finanzas I - Estudiantes 1Leidy ChilitoPas encore d'évaluation

- Ejercicicio SA1 RESUELTODocument2 pagesEjercicicio SA1 RESUELTOjramajo5507Pas encore d'évaluation

- Fi U1 A3 DagcDocument10 pagesFi U1 A3 DagcdanielkstilloPas encore d'évaluation

- Libro La AdministaciónDocument191 pagesLibro La AdministaciónPepe Castillo88% (8)

- Administración Financiera y Análisis Financiero.Document9 pagesAdministración Financiera y Análisis Financiero.Estefany LuzardoPas encore d'évaluation

- Impuesto de Timbres y EstampillasDocument8 pagesImpuesto de Timbres y Estampillasnicolas rojasPas encore d'évaluation

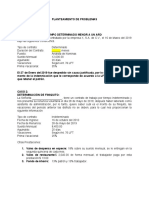

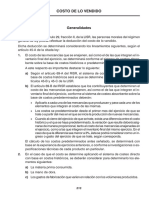

- Costo de Lo VendidoDocument43 pagesCosto de Lo Vendidogeibim199505Pas encore d'évaluation

- Deducción Del Costo de Lo Vendido en El Ejercicio. Aspecto Contable y Fiscal PDFDocument11 pagesDeducción Del Costo de Lo Vendido en El Ejercicio. Aspecto Contable y Fiscal PDFDamian ContrerasPas encore d'évaluation

- TRIPTICO Sabes Que Es Un HuraccanDocument2 pagesTRIPTICO Sabes Que Es Un HuraccanEnrik DzPas encore d'évaluation

- Calendario DGETI 2017-2018Document1 pageCalendario DGETI 2017-2018Enrik DzPas encore d'évaluation

- AdminPAQ AV Como Controlar Una EmpresaDocument45 pagesAdminPAQ AV Como Controlar Una EmpresaEnrik DzPas encore d'évaluation

- Cotizacion Al Seguro Social e Infonavit Por Ausentismos de LDocument6 pagesCotizacion Al Seguro Social e Infonavit Por Ausentismos de LEnrik Dz100% (1)

- Ajedrez Enac 2016Document3 pagesAjedrez Enac 2016Enrik DzPas encore d'évaluation

- Cronograma Fomalasa 2016Document2 pagesCronograma Fomalasa 2016Enrik DzPas encore d'évaluation

- Guias de AuditoriaDocument404 pagesGuias de Auditoriafelix serrano100% (1)

- Costo de Lo Vendido A Personas MoralesDocument25 pagesCosto de Lo Vendido A Personas MoralesEnrik DzPas encore d'évaluation

- 236-Deduccion de Automoviles y Jurisprudencia de AutomovilesDocument88 pages236-Deduccion de Automoviles y Jurisprudencia de AutomovilesEnrik Dz100% (1)

- Carta de AprobacionDocument4 pagesCarta de AprobacionMaco Cano David AlejandroPas encore d'évaluation

- El Emprendedor PDFDocument99 pagesEl Emprendedor PDFDiego EscuderoPas encore d'évaluation

- El Capital (P. Scaron) Libro Primero, Vol. 2 PDFDocument1 010 pagesEl Capital (P. Scaron) Libro Primero, Vol. 2 PDFDudamel Garcia100% (1)

- 10 Tend Plan EstrategicoDocument13 pages10 Tend Plan EstrategicoSilvia cardona sicardPas encore d'évaluation

- La ContabilidadDocument3 pagesLa ContabilidadClaudia Cristina SanabriaPas encore d'évaluation

- Caso PracticoDocument2 pagesCaso PracticoRonaldo RamosPas encore d'évaluation

- Estados Financieros Trabajo Monografico PDFDocument67 pagesEstados Financieros Trabajo Monografico PDFmariselaPas encore d'évaluation

- Comprobante Pago 49359794Document1 pageComprobante Pago 49359794Pitter Alexis CamayoPas encore d'évaluation

- El Mejor Incoterms Sena Evidencia 3Document25 pagesEl Mejor Incoterms Sena Evidencia 3camila andrea escobar sotoPas encore d'évaluation

- Reporte-TMEC N34-Esp 20200224Document3 pagesReporte-TMEC N34-Esp 20200224Karla STRADEPas encore d'évaluation

- Componentes de Los Estados Financieros.qDocument5 pagesComponentes de Los Estados Financieros.qElena RiveraPas encore d'évaluation

- Ds Unidad 4 - Examen Firmado (Exento)Document5 pagesDs Unidad 4 - Examen Firmado (Exento)shareni romoPas encore d'évaluation

- Caso Practico Primax S.ADocument3 pagesCaso Practico Primax S.ACARMEN DEL ROSARIOPas encore d'évaluation

- Espinoza Salinas, Jenny - Chávez Samán, Luis EdilbertoDocument242 pagesEspinoza Salinas, Jenny - Chávez Samán, Luis EdilbertoJUAN FRANCISCO CAJAS TORRESPas encore d'évaluation

- Estudio de Tiempos en La Empresa Constructora "Cerliz E.I.R.L"Document50 pagesEstudio de Tiempos en La Empresa Constructora "Cerliz E.I.R.L"WALDIR DENILSON MARCELO CRIOLLOPas encore d'évaluation

- Foro Medios de Pago. Examen FinalDocument13 pagesForo Medios de Pago. Examen FinalJorge AceroPas encore d'évaluation

- Caso BorderDocument5 pagesCaso BorderYoely de la CruzPas encore d'évaluation

- 1er. Parcial AdministracionDocument26 pages1er. Parcial Administracionelizabeth11031560Pas encore d'évaluation

- Sistema Financiero Del PerúDocument12 pagesSistema Financiero Del PerúAlfredo Checa ValderramaPas encore d'évaluation

- Estados Financieros 2022Document106 pagesEstados Financieros 2022Rafael TinedoPas encore d'évaluation

- Norma - Martínez - TIM2 - Sistema Contable Financiero 1Document8 pagesNorma - Martínez - TIM2 - Sistema Contable Financiero 1Norma Loreto Martínez SaavedraPas encore d'évaluation

- Taller 2 Planificación de La ProducciónDocument7 pagesTaller 2 Planificación de La Producciónm_ulloa92Pas encore d'évaluation

- Gestión y Control Del Almacenamiento - Cuc 2021-Sesion 2Document99 pagesGestión y Control Del Almacenamiento - Cuc 2021-Sesion 2ELAINE SALASPas encore d'évaluation

- Cuadro Comparativo de Los Procesos MacroDocument6 pagesCuadro Comparativo de Los Procesos MacromauricioPas encore d'évaluation

- La Dirección y Desarrollo de Personas CASTDocument60 pagesLa Dirección y Desarrollo de Personas CASTbertPas encore d'évaluation

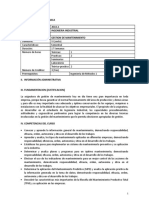

- SILABO Gestion de MantenimientoDocument7 pagesSILABO Gestion de MantenimientoNELSON LEON100% (1)

- Manual de Contabilidad BasicaDocument14 pagesManual de Contabilidad BasicaYulisxtrPas encore d'évaluation

- Concepto de Empresa y Su Clasificación (Colombia)Document9 pagesConcepto de Empresa y Su Clasificación (Colombia)Luz Faride Munera QuirozPas encore d'évaluation

- 1 AdmiDocument53 pages1 AdmiCarolina Belen ChoquePas encore d'évaluation

- Cuentas Debito CreditoDocument3 pagesCuentas Debito CreditoGustavoAdolfoLozanoPas encore d'évaluation