Vous aimerez peut-être aussi

- Taller Capítulo 16Document15 pagesTaller Capítulo 16Felipe R CruzPas encore d'évaluation

- La Nueva Macroeconomia ClasicaDocument24 pagesLa Nueva Macroeconomia ClasicaJOSE LUIS100% (1)

- Resumen Cap 30 El Crecimiento Monetario y La InflaciónDocument5 pagesResumen Cap 30 El Crecimiento Monetario y La InflaciónAlann' Rojas100% (1)

- Bases Programaticas 2025 2030Document107 pagesBases Programaticas 2025 2030Montevideo Portal100% (1)

- Adv 1714413268981Document4 pagesAdv 1714413268981Montevideo PortalPas encore d'évaluation

- Adv 1714580049401Document1 pageAdv 1714580049401Montevideo PortalPas encore d'évaluation

- Adv 1714166460944Document3 pagesAdv 1714166460944Montevideo PortalPas encore d'évaluation

- Adv 1713741644722Document2 pagesAdv 1713741644722Montevideo PortalPas encore d'évaluation

- Adv 1713727500224Document2 pagesAdv 1713727500224Montevideo PortalPas encore d'évaluation

- Acuerdo TV CIudadDocument3 pagesAcuerdo TV CIudadMontevideo PortalPas encore d'évaluation

- Alerta InumetDocument1 pageAlerta InumetMontevideo PortalPas encore d'évaluation

- Res SP 2563 Declarase Situacion de Alerta de Nivel Rojo en Todo El PaisDocument4 pagesRes SP 2563 Declarase Situacion de Alerta de Nivel Rojo en Todo El PaisMontevideo PortalPas encore d'évaluation

- InumetDocument4 pagesInumetMontevideo PortalPas encore d'évaluation

- InumetDocument1 pageInumetMontevideo PortalPas encore d'évaluation

- InumetDocument4 pagesInumetMontevideo PortalPas encore d'évaluation

- Declaración Jurada - Presidente Lacalle Pou 2024 - JUTEPDocument8 pagesDeclaración Jurada - Presidente Lacalle Pou 2024 - JUTEPMontevideo PortalPas encore d'évaluation

- Alerta InumetDocument1 pageAlerta InumetMontevideo PortalPas encore d'évaluation

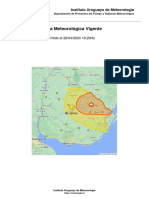

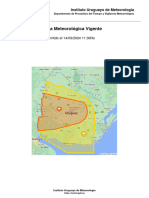

- Inumet - Alerta Meteorológica VigenteDocument2 pagesInumet - Alerta Meteorológica VigenteMontevideo PortalPas encore d'évaluation

- Peroyecto ParidadDocument60 pagesPeroyecto ParidadMontevideo PortalPas encore d'évaluation

- Comunicado de Prensa Paro Por Muerte 11-4Document2 pagesComunicado de Prensa Paro Por Muerte 11-4Montevideo PortalPas encore d'évaluation

- Informe de Cuentas NacionalesDocument15 pagesInforme de Cuentas NacionalesMontevideo PortalPas encore d'évaluation

- Semana de Turismo UTEDocument2 pagesSemana de Turismo UTEMontevideo PortalPas encore d'évaluation

- Adv 1710965507052Document4 pagesAdv 1710965507052Montevideo PortalPas encore d'évaluation

- Alerta Roja InumetDocument4 pagesAlerta Roja InumetMontevideo Portal100% (1)

- Autorización A StarlinkDocument3 pagesAutorización A StarlinkEl País DigitalPas encore d'évaluation

- Adv 1710970065484Document5 pagesAdv 1710970065484Montevideo PortalPas encore d'évaluation

- InumetDocument4 pagesInumetMontevideo PortalPas encore d'évaluation

- InumetDocument4 pagesInumetMontevideo PortalPas encore d'évaluation

- Adv 1710448058595Document4 pagesAdv 1710448058595Montevideo PortalPas encore d'évaluation

- InumetDocument2 pagesInumetMontevideo PortalPas encore d'évaluation

- Advertencia InumetDocument3 pagesAdvertencia InumetMontevideo PortalPas encore d'évaluation

- Advertencia InumetDocument3 pagesAdvertencia InumetMontevideo PortalPas encore d'évaluation

- Comunicado Ante Expresiones de Odio 8MDocument1 pageComunicado Ante Expresiones de Odio 8MEl ObservadorPas encore d'évaluation

- Tasa de Interes e InflacionDocument8 pagesTasa de Interes e InflacionEmilio Mercado QuispePas encore d'évaluation

- Informe Competitividad e Impuestos Del CEMDocument45 pagesInforme Competitividad e Impuestos Del CEMFederico LemosPas encore d'évaluation

- Matriz de ConsistenciaDocument1 pageMatriz de ConsistenciaDiego Real Torres NinaPas encore d'évaluation

- Teoria de La Agencia o de La FirmaDocument7 pagesTeoria de La Agencia o de La FirmaSevenPas encore d'évaluation

- Examen Final - ExtraordonarioDocument7 pagesExamen Final - ExtraordonarioFrance NellyPas encore d'évaluation

- Tatiana Valentina Mora Parcial MacroDocument8 pagesTatiana Valentina Mora Parcial Macrojuan david HermidaPas encore d'évaluation

- Incentivos Fiscales en PanamáDocument6 pagesIncentivos Fiscales en PanamáAnaerPas encore d'évaluation

- 16-07-2021 - PRÁCTICA N - 4 - Economia - GeneralDocument2 pages16-07-2021 - PRÁCTICA N - 4 - Economia - GeneralJohann Macedo100% (1)

- Algunos Indices de Precios Importantes.Document1 pageAlgunos Indices de Precios Importantes.geovany escuenPas encore d'évaluation

- Grupo 03 - Gep 1106Document32 pagesGrupo 03 - Gep 1106Maria Pia Agurto ParejaPas encore d'évaluation

- CAPITALISMODocument4 pagesCAPITALISMOAnnettePas encore d'évaluation

- Compra de TitDocument3 pagesCompra de TitLeonel Ivan AngelesPas encore d'évaluation

- Eco 1y2Document60 pagesEco 1y2Pablo MéndezPas encore d'évaluation

- Examen Macroeconomia I Parcial 2018 I Modelo 1Document3 pagesExamen Macroeconomia I Parcial 2018 I Modelo 1Jhon Reyes TzPas encore d'évaluation

- Funciones de Banca Central y Casos Especiales PanamáDocument11 pagesFunciones de Banca Central y Casos Especiales Panamákiran ahmedPas encore d'évaluation

- Arbol Problema y Obj TECDocument2 pagesArbol Problema y Obj TECHilda Fernández QuispePas encore d'évaluation

- Resolución de Preguntas y ProblemasDocument4 pagesResolución de Preguntas y ProblemasRubí HuahuachampiPas encore d'évaluation

- Gestion Publica de La EconomiaDocument4 pagesGestion Publica de La EconomiaArianne RamónPas encore d'évaluation

- Guillen Machuca Roy MarlonDocument2 pagesGuillen Machuca Roy MarlonroyguillenmachucaPas encore d'évaluation

- Enfoque KeynesianoDocument6 pagesEnfoque KeynesianoerickPas encore d'évaluation

- El Entorno de La DemandaDocument8 pagesEl Entorno de La DemandapmbfpPas encore d'évaluation

- Aldave - ÑJ NacionalDocument33 pagesAldave - ÑJ NacionalEthel UrteagaPas encore d'évaluation

- PIB EstadísticaDocument9 pagesPIB EstadísticaDAVID AGUSTÍN NICOLÁS CORDEROPas encore d'évaluation

- FSC y FSADocument30 pagesFSC y FSAJLuiss UPaadillaaPas encore d'évaluation

- InflacionDocument13 pagesInflacionErick Santiago Vallejo100% (1)

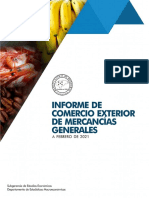

- Informe de Comercio Exterior de Mercancías Generales A Febrero - 2021Document26 pagesInforme de Comercio Exterior de Mercancías Generales A Febrero - 2021gabriela silvaPas encore d'évaluation

- Act - 2.2 - Garcia - Perez - Comentarios. Objetivos de La Micro y Macro Planeación EducativaDocument4 pagesAct - 2.2 - Garcia - Perez - Comentarios. Objetivos de La Micro y Macro Planeación EducativaGerardo Australia100% (3)