Vous aimerez peut-être aussi

- Tarea Final de Planeacion FiscalDocument10 pagesTarea Final de Planeacion FiscalDinoraRiveradeFernadezPas encore d'évaluation

- Plantilla de Excel para InventarioDocument2 pagesPlantilla de Excel para InventarioJoe NLPas encore d'évaluation

- MANUAL-TA-1252-ES Forney Indicador Digital Co PilotDocument16 pagesMANUAL-TA-1252-ES Forney Indicador Digital Co PilotSamuel Rodriguez Inuma100% (1)

- Libro-Manual de Laboratorio de SuelosDocument397 pagesLibro-Manual de Laboratorio de SuelosSamuel Rodriguez InumaPas encore d'évaluation

- Cuadro Comparativo de CotizacionesDocument1 pageCuadro Comparativo de CotizacionesHuber A UchasaraPas encore d'évaluation

- Examen DD126Document11 pagesExamen DD126Jhojanny Robles100% (2)

- DL 1440 - DL Del Sistema Nacional de Presupuesto PúblicoDocument79 pagesDL 1440 - DL Del Sistema Nacional de Presupuesto PúblicoJose Almanza MacedoPas encore d'évaluation

- 4.-Planificación de Proyectos I - CostoDocument22 pages4.-Planificación de Proyectos I - CostoKarla YhoceliPas encore d'évaluation

- Sistema Administrativo de Presupuesto PúblicoDocument41 pagesSistema Administrativo de Presupuesto PúblicoRoberto Ordaya100% (5)

- Actividad 9. AutomatizadaDocument3 pagesActividad 9. AutomatizadaAntonio SanchezPas encore d'évaluation

- CorrentometroDocument6 pagesCorrentometroSamuel Rodriguez InumaPas encore d'évaluation

- Informe de Prácticas de Haydee 2019Document24 pagesInforme de Prácticas de Haydee 2019Victor MedinaPas encore d'évaluation

- 2 Solucion Caso Adornos SacDocument10 pages2 Solucion Caso Adornos SacMartin ProleónPas encore d'évaluation

- Modelo de Reconocimiento de DevengadosDocument5 pagesModelo de Reconocimiento de DevengadosLiseth Briana VJPas encore d'évaluation

- Trabajo FormulacionDocument4 pagesTrabajo FormulacionChristian Caballero Quispitupac0% (1)

- Carta de PresentacionDocument1 pageCarta de PresentacionDavidVillarVasquezPas encore d'évaluation

- L1.-Memo Planificacion Transportes 2012Document13 pagesL1.-Memo Planificacion Transportes 2012LuzHuamaniCasoPas encore d'évaluation

- PER - Asistente Administrativo CCM PDFDocument1 pagePER - Asistente Administrativo CCM PDFRonald Arturo Sigüenza VargasPas encore d'évaluation

- Cálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFDocument2 pagesCálculo de Intereses Por CTS No Depositada - Casos Prácticos PDFJulio Cesar Málaga ApazaPas encore d'évaluation

- Caratula Inst HuapayaDocument1 pageCaratula Inst HuapayaSaulo GomezPas encore d'évaluation

- Ley General de PresupuestoDocument13 pagesLey General de PresupuestoKatherine ReyesPas encore d'évaluation

- Instrumentos para Gestionar y Cobrar ImpagadosDocument256 pagesInstrumentos para Gestionar y Cobrar ImpagadosKarenzita Mamani Roman100% (1)

- Costos - PracticaDocument10 pagesCostos - PracticaJudith Mendez VillavicencioPas encore d'évaluation

- Perfil Proyecto Productivo IESTP Vilcanota (Autoguardado)Document28 pagesPerfil Proyecto Productivo IESTP Vilcanota (Autoguardado)Hector Huillca Chino0% (1)

- CÉDULA DE NOTIFICACIÓN AnaDocument8 pagesCÉDULA DE NOTIFICACIÓN AnaYurishio YuriotoPas encore d'évaluation

- Ley General Del Sistema Nacional de TesoreríaDocument15 pagesLey General Del Sistema Nacional de TesoreríaJimena HuaytaPas encore d'évaluation

- Caso Practico El Deportista Pago CuentaDocument2 pagesCaso Practico El Deportista Pago CuentaAndres GumaroPas encore d'évaluation

- Proyecto de Inversion Privada MARTIN CALADocument19 pagesProyecto de Inversion Privada MARTIN CALAJymy Thomas Ccopa YabarPas encore d'évaluation

- Manual de Manejo Princ Windows 2011Document84 pagesManual de Manejo Princ Windows 2011FaboWcrenMirandaGalegoPas encore d'évaluation

- Informe de PracticasDocument30 pagesInforme de PracticasStefy MadridPas encore d'évaluation

- INFORME DE PRACTICAS YENI Casi Terminado 1Document20 pagesINFORME DE PRACTICAS YENI Casi Terminado 1lidia yucra sullcapumaPas encore d'évaluation

- Informe Largo de Auditoria Externa de La Municipalidad Provincial de Puno Periodo 2013Document11 pagesInforme Largo de Auditoria Externa de La Municipalidad Provincial de Puno Periodo 2013LizbethMarizol50% (2)

- Un Nuevo Enfoque de La Auditoria Integral para Su Aplicación en El PerúDocument5 pagesUn Nuevo Enfoque de La Auditoria Integral para Su Aplicación en El PerúZiberContPas encore d'évaluation

- Fusion de Sociedades 2020 IiDocument4 pagesFusion de Sociedades 2020 IiRenzo PariPas encore d'évaluation

- La Contabilidad Del Sector Publico, Importancia y ObjetivosDocument4 pagesLa Contabilidad Del Sector Publico, Importancia y ObjetivosBenjigrey JulioPas encore d'évaluation

- Trabajo de Sistema Nacional de TesoreriaDocument25 pagesTrabajo de Sistema Nacional de TesoreriaPedro Arturo Zelada Hernández100% (1)

- Estado de La Situación Financiera Proyectado-FinalDocument14 pagesEstado de La Situación Financiera Proyectado-FinalScarlett KatherinePas encore d'évaluation

- BancarizacionDocument28 pagesBancarizacionLuis Alberto Sandoval ArteagaPas encore d'évaluation

- Normas Técnicas Peruanas1Document4 pagesNormas Técnicas Peruanas1Fredy Fernandez ManchaPas encore d'évaluation

- Ley Del Impuesto A La RentaDocument6 pagesLey Del Impuesto A La RentaDarwinSanchezCordovaPas encore d'évaluation

- Reglamento de Practicas PreprofesionalDocument13 pagesReglamento de Practicas PreprofesionalDomingo Lizana ChaucaPas encore d'évaluation

- Estados FinancierosDocument25 pagesEstados FinancierosJósélįTó ACPas encore d'évaluation

- Proceso Presupuestal, PCA, Modificaciones PresupuestariasDocument28 pagesProceso Presupuestal, PCA, Modificaciones PresupuestariasYesy MallmaPas encore d'évaluation

- Glosario de Términos de PresupuestoDocument6 pagesGlosario de Términos de PresupuestoJose DrsPas encore d'évaluation

- Manual Operador de Empresa ENE 2019 - 250920Document198 pagesManual Operador de Empresa ENE 2019 - 250920magdaPas encore d'évaluation

- (Siaf) InformeDocument5 pages(Siaf) InformeCarlos RGPas encore d'évaluation

- 8601 Ejecucion de GastosDocument15 pages8601 Ejecucion de GastosnathalyPas encore d'évaluation

- Lineas de InvestigaciónDocument2 pagesLineas de InvestigaciónCristian MedinaPas encore d'évaluation

- Marisol-Hancco InformeDocument20 pagesMarisol-Hancco InformefredynicolPas encore d'évaluation

- Diseño de Los Procesos Contables de La Pastelería "Corazón" para Mantener Un Control en Los Costos de ProducciónDocument132 pagesDiseño de Los Procesos Contables de La Pastelería "Corazón" para Mantener Un Control en Los Costos de ProducciónJose ZoquePas encore d'évaluation

- Sílabo de Finanzas PúblicasDocument5 pagesSílabo de Finanzas PúblicasSilvana ChoquePas encore d'évaluation

- Libros Electronicos SUNATDocument42 pagesLibros Electronicos SUNATjeca978Pas encore d'évaluation

- LEY MARCO DE ADMINISTRACIÓN FINANCIERA DEL SP - Ley28112 - PPT PDFDocument97 pagesLEY MARCO DE ADMINISTRACIÓN FINANCIERA DEL SP - Ley28112 - PPT PDFMery Fernández FélixPas encore d'évaluation

- Adiciones y Deducciones Al Impuesto A La RentaDocument5 pagesAdiciones y Deducciones Al Impuesto A La RentaAlexGoddForeverlPas encore d'évaluation

- 1 Rof Huaribamba 2014 FinalDocument72 pages1 Rof Huaribamba 2014 FinalSkinner Jhonatan Rico Huaman100% (1)

- Tarea 2 Dinámica de Las CuentasDocument4 pagesTarea 2 Dinámica de Las CuentasDaniel VargasPas encore d'évaluation

- PLAN 10352 Organigrama 2011Document1 pagePLAN 10352 Organigrama 2011Ruth Nataly Vega FloresPas encore d'évaluation

- Tesis TranzelaDocument5 pagesTesis TranzelaJavier Sucari OmarPas encore d'évaluation

- Planilla de Viaticos 2016Document52 pagesPlanilla de Viaticos 2016carlosPas encore d'évaluation

- Entes RectoresDocument6 pagesEntes RectoresNelson LozanoPas encore d'évaluation

- Bases TeóricasDocument5 pagesBases Teóricasjung3232 -Pas encore d'évaluation

- Auditoria de DesempeñoDocument15 pagesAuditoria de DesempeñoLucecita CcanquePas encore d'évaluation

- Directiva 001-2015-SBN - FormatosDocument29 pagesDirectiva 001-2015-SBN - FormatosHelen Arabela InfantePas encore d'évaluation

- Conciliacion Del Marco Legal Del Presupuesto I Semesre 2019Document45 pagesConciliacion Del Marco Legal Del Presupuesto I Semesre 2019Nils Orosco100% (1)

- Practticas Marangani Jose Luis Bernal Carlo..Document37 pagesPractticas Marangani Jose Luis Bernal Carlo..Jose Berna CarloPas encore d'évaluation

- Explicacion Modulos Siaf 2010Document107 pagesExplicacion Modulos Siaf 2010Milber Emiliano Oroche GutierrezPas encore d'évaluation

- MISION y Vision MacroDocument1 pageMISION y Vision MacroNicolas RangelPas encore d'évaluation

- Concepto - ITANDocument5 pagesConcepto - ITANDian OrtizPas encore d'évaluation

- Ley 28411Document33 pagesLey 28411Alexander RodriguezPas encore d'évaluation

- Ley General Del Sistema Nacional de PresupuestoDocument7 pagesLey General Del Sistema Nacional de PresupuestoGreys Rimari FloresPas encore d'évaluation

- Control de Calidad Del ConcretoDocument34 pagesControl de Calidad Del ConcretoSamuel Rodriguez InumaPas encore d'évaluation

- Catalogo Triaxial PDFDocument72 pagesCatalogo Triaxial PDFSamuel Rodriguez InumaPas encore d'évaluation

- Cabeceo Con Mortero de Azufre de Especimenes Ci PDFDocument4 pagesCabeceo Con Mortero de Azufre de Especimenes Ci PDFSamuel Rodriguez InumaPas encore d'évaluation

- El Proceso PresupuestarioDocument4 pagesEl Proceso PresupuestarioOzmary mireya Ramirez mejiaPas encore d'évaluation

- Cuenta General de La Republica 2019Document32 pagesCuenta General de La Republica 2019Alejandra Villanueva GomezPas encore d'évaluation

- Pautas para La Presentación de Propuestas de MetasDocument24 pagesPautas para La Presentación de Propuestas de MetasIbrinder Ibrinner Svntivanez BernarPas encore d'évaluation

- Teoría Monetaria Moderna. Entrevista A Randall Wray: Lucía Vicent Y José BellverDocument6 pagesTeoría Monetaria Moderna. Entrevista A Randall Wray: Lucía Vicent Y José Bellverjosephguzman565182Pas encore d'évaluation

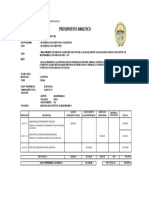

- PRESUPUESTO ANALITICO - OkDocument1 pagePRESUPUESTO ANALITICO - OkJose MarquezPas encore d'évaluation

- Respuestas Obs 1 A 11-13-14-16Document105 pagesRespuestas Obs 1 A 11-13-14-16Lizeth DiazPas encore d'évaluation

- Fases Del Presupuesto Publico (Control)Document2 pagesFases Del Presupuesto Publico (Control)norelys lopezPas encore d'évaluation

- Sección 101 (2000) : 101. A Movilizacion Y Desmovilizacion de EquipoDocument2 pagesSección 101 (2000) : 101. A Movilizacion Y Desmovilizacion de EquipojhonPas encore d'évaluation

- M6 U1 A2 ERAS MapaconceptualDocument18 pagesM6 U1 A2 ERAS MapaconceptualAdrian Reyes GamboaPas encore d'évaluation

- Informe #013 (Opinion Tecnica Respecto A R.G.M. - Bombreros - Gio)Document3 pagesInforme #013 (Opinion Tecnica Respecto A R.G.M. - Bombreros - Gio)alfonsoPas encore d'évaluation

- Unidad 3 - Fase 3 - ProspecciònDocument18 pagesUnidad 3 - Fase 3 - Prospecciònjhon alexanderPas encore d'évaluation

- Sesión 8 Sistemas AdministrativosDocument11 pagesSesión 8 Sistemas AdministrativosESTEFANY YALILY MORRON VIZARRETAPas encore d'évaluation

- Gestión Publica PERUDocument45 pagesGestión Publica PERUCarlos Alberto Huaylla Quispe100% (1)

- Acta Soluciones y RemodelacionesDocument2 pagesActa Soluciones y RemodelacionesalexanderPas encore d'évaluation

- Contabilidad Gubernamental Presupuesto.Document9 pagesContabilidad Gubernamental Presupuesto.Ulises CabreraPas encore d'évaluation

- Presupuesto AnualDocument10 pagesPresupuesto AnualDasmyta Ale AvePas encore d'évaluation

- Oficio de Alcaldia 002 2020 Mdle ADocument60 pagesOficio de Alcaldia 002 2020 Mdle AScorpion CaxPas encore d'évaluation

- INFORME #023-OPP-2024 - Nota Tipo 002 Credito Suplementario LLAMKASUDocument2 pagesINFORME #023-OPP-2024 - Nota Tipo 002 Credito Suplementario LLAMKASURaul alvaro torres benegasPas encore d'évaluation

- Caso Practico GubernamentalDocument3 pagesCaso Practico GubernamentalWaldir Salazar CorcinoPas encore d'évaluation

- Ciclo Presupuestario, Tercera AsignacionDocument7 pagesCiclo Presupuestario, Tercera AsignacionFrancisco Javier Lora MarreroPas encore d'évaluation

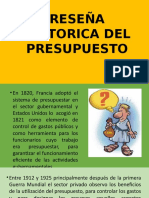

- Reseña Historica Del PresupuestoDocument4 pagesReseña Historica Del PresupuestoJuan Carlos Ramos CuncínPas encore d'évaluation

- Equivalencia RicardianaDocument54 pagesEquivalencia RicardianaValentina Pedraza CaamañoPas encore d'évaluation

- Informe N°007-Opmi-2024 - Incorporacion de Proyectos No Previstas - 2300143Document2 pagesInforme N°007-Opmi-2024 - Incorporacion de Proyectos No Previstas - 2300143Raul alvaro torres benegasPas encore d'évaluation

- Presupuesto Santuario 2019Document4 pagesPresupuesto Santuario 2019Natalia TorresPas encore d'évaluation