Vous aimerez peut-être aussi

- Las Penas Del Joven WertherDocument3 pagesLas Penas Del Joven WertherDiego Ignacio León Garate0% (1)

- Micromegas: Viaje filosófico entre mundosDocument5 pagesMicromegas: Viaje filosófico entre mundosDiego Ignacio León GaratePas encore d'évaluation

- Introducción A Los SacramentosDocument2 pagesIntroducción A Los SacramentosDiego Ignacio León GaratePas encore d'évaluation

- Principales Libros ContablesDocument4 pagesPrincipales Libros ContablesDiego Ignacio León GaratePas encore d'évaluation

- Etica ProfesionalDocument5 pagesEtica ProfesionalDiego Ignacio León GaratePas encore d'évaluation

- Grez Toso Estudio Crítico La Cuestión Social en Chile COMPLETODocument37 pagesGrez Toso Estudio Crítico La Cuestión Social en Chile COMPLETORuben Duran CifuentesPas encore d'évaluation

- Introduccion Taller de FilosofiaDocument25 pagesIntroduccion Taller de FilosofiaDiego Ignacio León GaratePas encore d'évaluation

- Codigo TributarioDocument63 pagesCodigo TributarioDiego Ignacio León GaratePas encore d'évaluation

- La Revolucion IndustrialDocument19 pagesLa Revolucion IndustrialDiego Ignacio León GaratePas encore d'évaluation

- La Europa de NapoleonDocument18 pagesLa Europa de NapoleonDiego Ignacio León GaratePas encore d'évaluation

- Europa y La Expansión Del Mundo - J H ParryDocument66 pagesEuropa y La Expansión Del Mundo - J H ParryDiego Ignacio León Garate0% (1)

- DERECHO BANCARIO Linea de TiempoDocument6 pagesDERECHO BANCARIO Linea de TiempoMARILIN XIOMARA ALVARADO OLIVAPas encore d'évaluation

- Cálculo de anualidades vencidas y anticipadasDocument14 pagesCálculo de anualidades vencidas y anticipadasDicnel0% (1)

- Solucion Caso Pratico Unidad 3Document5 pagesSolucion Caso Pratico Unidad 3YermanPas encore d'évaluation

- El Pago de La Deuda Tributaria Como Medio de Extinción de La Obligación TributaraDocument4 pagesEl Pago de La Deuda Tributaria Como Medio de Extinción de La Obligación TributaraClaris FloraPas encore d'évaluation

- Arqueo de Caja Auditoria Fiananciera - SuaDocument16 pagesArqueo de Caja Auditoria Fiananciera - SuaWilmerVillegasChavez100% (2)

- Nelson Carbajal Céspedes: Nombre de BancoDocument1 pageNelson Carbajal Céspedes: Nombre de BancoDiego NecasPas encore d'évaluation

- Glosario de RBFIDocument5 pagesGlosario de RBFIKarenPas encore d'évaluation

- Carretera Puente ArceDocument113 pagesCarretera Puente ArceGabriel RomeroPas encore d'évaluation

- Valorización de La Empresa FerreyrosDocument157 pagesValorización de La Empresa FerreyrosAlex AtachaguaPas encore d'évaluation

- 3 Guia 2 AnualidadesDocument4 pages3 Guia 2 AnualidadesChristian Andres Celsi SprohnlePas encore d'évaluation

- Ejercicios de amortización de deuda con gradienteDocument4 pagesEjercicios de amortización de deuda con gradienteCynthia MoralesPas encore d'évaluation

- 02-1 Operaciones Activas Descuento Bancario PDFDocument8 pages02-1 Operaciones Activas Descuento Bancario PDFMinombre Asas AsasPas encore d'évaluation

- Intento Uno Parcial 1Document7 pagesIntento Uno Parcial 1Paola FiquePas encore d'évaluation

- Evidencia Analisis de Caso Planes de InversionDocument2 pagesEvidencia Analisis de Caso Planes de InversionLAURA100% (1)

- Caso Práctico - Empresa BancariaDocument59 pagesCaso Práctico - Empresa BancariaAnonymous yQ69JI5S3Pas encore d'évaluation

- Contabilidad financiera activos fijosDocument4 pagesContabilidad financiera activos fijosOliver Morales100% (1)

- Introduccion A La Macro Curso 2011 - Tema 5 - Blanchard - 9 Marzo 2011Document33 pagesIntroduccion A La Macro Curso 2011 - Tema 5 - Blanchard - 9 Marzo 2011Igor AcebalPas encore d'évaluation

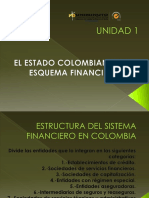

- Mapa Conceptual Sistema Financiero ColombianoDocument6 pagesMapa Conceptual Sistema Financiero ColombianoBRYAM ESCOBARPas encore d'évaluation

- Matematica Financiera Mario Atilio GianneschiDocument383 pagesMatematica Financiera Mario Atilio GianneschigabrielPas encore d'évaluation

- Conta - Practica Calificada - de - Libro - de - Inventarios - y - Balances 2022 IDocument5 pagesConta - Practica Calificada - de - Libro - de - Inventarios - y - Balances 2022 Ijulissa arispePas encore d'évaluation

- Ley define roles bancos financieras SuperfinancieraDocument12 pagesLey define roles bancos financieras SuperfinancieraLubier MosqueraPas encore d'évaluation

- Ejercicios - Tarea 7Document3 pagesEjercicios - Tarea 7Carlos Verdi0% (6)

- Taller - Estructura CuentasDocument2 pagesTaller - Estructura Cuentasastrid carolina blanco rodriguezPas encore d'évaluation

- Ejercicios Economicas 2Document7 pagesEjercicios Economicas 2Miky AngelPas encore d'évaluation

- Contestación de Demanda CivilDocument3 pagesContestación de Demanda CivilALadino Castellanos YenPas encore d'évaluation

- AGOSTODocument899 pagesAGOSTOAngel MartinezPas encore d'évaluation

- Actividad de La Tercera Unidad MARINELADocument8 pagesActividad de La Tercera Unidad MARINELAdaniela lopezPas encore d'évaluation

- GLOSARIO XDDocument55 pagesGLOSARIO XDJonathan Tafur LuckPas encore d'évaluation

- Rafael Martinez Microcreditos CONCAMEXDocument17 pagesRafael Martinez Microcreditos CONCAMEXJuan MiguelPas encore d'évaluation

- Taller Practico-Ciclo ContableDocument4 pagesTaller Practico-Ciclo ContableMaría Viafara RuizPas encore d'évaluation