Vous aimerez peut-être aussi

- Capítulo 6Document4 pagesCapítulo 6Benjamin Lopez MartinezPas encore d'évaluation

- Presupuesto de EfectivoDocument6 pagesPresupuesto de EfectivoMarcela PereiraPas encore d'évaluation

- Examen Excel Basico Empresarial-Ezequiel PerezDocument29 pagesExamen Excel Basico Empresarial-Ezequiel PerezEzequiel PrzzPas encore d'évaluation

- CIENCIAS Abril 3° (2) DUADocument2 pagesCIENCIAS Abril 3° (2) DUAIsela Figueroa ContrerasPas encore d'évaluation

- Componentes Del Proceso Estructurado de Toma de DecisionesDocument2 pagesComponentes Del Proceso Estructurado de Toma de DecisionesRodrigo Aguilar0% (1)

- Diagnostico Situacional de Unidad Económica.Document8 pagesDiagnostico Situacional de Unidad Económica.Franklin Oswaldo Salto SalazarPas encore d'évaluation

- S8 EjerciciosDocument3 pagesS8 Ejerciciosjuan daniel paredes acevedoPas encore d'évaluation

- Asignacion 1 Ejercicios Conceptos Fundamentales. DefinitivoxlsxDocument10 pagesAsignacion 1 Ejercicios Conceptos Fundamentales. DefinitivoxlsxAnnerySurielPas encore d'évaluation

- Formato de Descripcion de Puestos WordDocument2 pagesFormato de Descripcion de Puestos WordALONSO HERNAN ARELLANO MOYA0% (1)

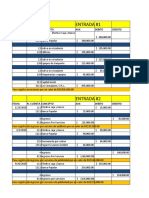

- AJUSTESDocument39 pagesAJUSTESDaniel Felipe JimenezPas encore d'évaluation

- Notas de Pedido MARCAS - PDF Versión 1Document24 pagesNotas de Pedido MARCAS - PDF Versión 1Susana BaezaPas encore d'évaluation

- Actividad Analisis Financiero Unidad 4Document9 pagesActividad Analisis Financiero Unidad 4adryobandoPas encore d'évaluation

- Tarea Unidad 4 ContabilidadDocument8 pagesTarea Unidad 4 Contabilidadmiguel lantiguaPas encore d'évaluation

- EOQMDocument1 pageEOQMEbert QuillePas encore d'évaluation

- Actividad Fuente de PoderDocument4 pagesActividad Fuente de PoderJesús MorenoPas encore d'évaluation

- Circuitos Lógicos - Ciencias BásicasDocument24 pagesCircuitos Lógicos - Ciencias BásicasWilber Claudio GonzalesPas encore d'évaluation

- 4 Costos Proyecto de RedesDocument9 pages4 Costos Proyecto de RedesHenry DiazPas encore d'évaluation

- Formato PDFDocument4 pagesFormato PDFGarofalo Rivera LeydiPas encore d'évaluation

- Indicadores Economicos Indicadores FinancierosDocument15 pagesIndicadores Economicos Indicadores Financierosrwaked2Pas encore d'évaluation

- Simulación de Las Colas en Un SupermercadoDocument6 pagesSimulación de Las Colas en Un SupermercadoTony Mat O SPas encore d'évaluation

- Caso Final Estados FinancierosDocument9 pagesCaso Final Estados Financierosrchm99Pas encore d'évaluation

- Tipos de Fuentes de FinanciamientoDocument3 pagesTipos de Fuentes de FinanciamientoMorin Mia100% (1)

- Visión General de Cobit 5Document4 pagesVisión General de Cobit 5Rihard Janco MartinezPas encore d'évaluation

- Make To StockDocument10 pagesMake To Stockargelia hernandez cruzPas encore d'évaluation

- PUntos de ChequeoDocument4 pagesPUntos de ChequeoMarilYin Laiineez100% (1)

- Aplicación de RCM A Licuadora DomesticaDocument4 pagesAplicación de RCM A Licuadora DomesticaLeonardo AtencioPas encore d'évaluation

- Tarea 2.2 Caso Cantidad Económica de PedidosDocument4 pagesTarea 2.2 Caso Cantidad Económica de PedidosDouglasPas encore d'évaluation

- Actividad de Clase 5Document7 pagesActividad de Clase 5Juan Samuel Romero EscalantePas encore d'évaluation

- Caso Flujo Caja Pequeño NegocioDocument2 pagesCaso Flujo Caja Pequeño NegocioFroylan Agreda LozanoPas encore d'évaluation

- Caso de Estudio STAKEHOLDERSDocument8 pagesCaso de Estudio STAKEHOLDERSMariu Ochoa GónzalezPas encore d'évaluation

- Presentacion Modelo Deterministico de Revision ContinuaDocument12 pagesPresentacion Modelo Deterministico de Revision Continuapruebaprueba123Pas encore d'évaluation

- Ratios de Gestión o ActividadDocument2 pagesRatios de Gestión o ActividadCristian BenitoPas encore d'évaluation

- Distribución de Frecuencias INFOGRAFIADocument1 pageDistribución de Frecuencias INFOGRAFIADaniela Reyes100% (1)

- TP 3 - Toma de DecisionesDocument4 pagesTP 3 - Toma de DecisionesPablo Vallory0% (1)

- Modelado Del Negocio para El Hotel Pullman PDFDocument33 pagesModelado Del Negocio para El Hotel Pullman PDFJefferson LedesmaPas encore d'évaluation

- Taller - FinancierasDocument8 pagesTaller - FinancierasDavid BoteroPas encore d'évaluation

- PASIVOSDocument7 pagesPASIVOSChristian PullutaxiPas encore d'évaluation

- TesismaferDocument75 pagesTesismaferalvimarcamachoPas encore d'évaluation

- Ejercicio Resuelto Microsoft Project 1 DownloableDocument14 pagesEjercicio Resuelto Microsoft Project 1 DownloableVidas ComplicesPas encore d'évaluation

- Diagrama de ParetoDocument5 pagesDiagrama de ParetoJaqueline MejiaPas encore d'évaluation

- Trabajo de Carlos ContabilidadDocument10 pagesTrabajo de Carlos ContabilidadArq Esteban Placido100% (1)

- Los Estados Financieros Son Los Documentos Que Debe Preparar La Empresa Al Terminar El Ejercicio ContableDocument11 pagesLos Estados Financieros Son Los Documentos Que Debe Preparar La Empresa Al Terminar El Ejercicio ContableCharles Alfred Arias FrancoPas encore d'évaluation

- Ensayo Beneficio Del ProyectoDocument10 pagesEnsayo Beneficio Del ProyectoMiguel Garcia GPas encore d'évaluation

- Cont BasicaDocument12 pagesCont BasicaWilliam Yunda T.Pas encore d'évaluation

- Reporte InvestigacionDocument8 pagesReporte InvestigacionPerla BazultoPas encore d'évaluation

- Tabla Razones FinancierasDocument4 pagesTabla Razones Financierasgerardo floresPas encore d'évaluation

- Cuadro SinopticoDocument2 pagesCuadro SinopticoRuthReyesPas encore d'évaluation

- Guia para Realizar Un Análisis Global de Una EmpresaDocument6 pagesGuia para Realizar Un Análisis Global de Una EmpresaerickjeampoolPas encore d'évaluation

- Colapso de Actividades y Reducción de La ProgramaciónDocument9 pagesColapso de Actividades y Reducción de La ProgramaciónJosue Gomez MoralesPas encore d'évaluation

- Ultimo Trabajo de InventarioDocument11 pagesUltimo Trabajo de Inventariocontinental ltda100% (1)

- Exposicion Activos FinancierosDocument44 pagesExposicion Activos FinancierosHariel Chitay100% (1)

- I. - Ing. de Software - Un Enfoque Práctico (Pressman), 5ta. Ed.Document7 pagesI. - Ing. de Software - Un Enfoque Práctico (Pressman), 5ta. Ed.Jose JulianPas encore d'évaluation

- 1C2021-182007G1 Sílabo Cálculo IIDocument12 pages1C2021-182007G1 Sílabo Cálculo II12345678Pas encore d'évaluation

- Modelo de Pedidos PeriódicosDocument3 pagesModelo de Pedidos PeriódicosJuan Lopez Casto100% (1)

- InfografiaDocument1 pageInfografiaIsrael De La TorrePas encore d'évaluation

- 1 Introduccion, Filas de EsperaDocument18 pages1 Introduccion, Filas de EsperaQuique AlvaradoPas encore d'évaluation

- Semana 1 Reunion 1 Activiad 1 Clase Virtual PresencialDocument4 pagesSemana 1 Reunion 1 Activiad 1 Clase Virtual PresencialEdwin AlexanderPas encore d'évaluation

- Tema V Prima en Monedas ExtranjerasDocument11 pagesTema V Prima en Monedas ExtranjerasJose Luis Santos100% (1)

- Ejecucion de Un ProgramaDocument3 pagesEjecucion de Un ProgramaTonatiuh TamayoPas encore d'évaluation

- Clasificación de Los ActivosDocument5 pagesClasificación de Los ActivoscordobaluisfPas encore d'évaluation

- Activos CorrientesDocument3 pagesActivos CorrientesLeidy Johana Carranza LeonPas encore d'évaluation

- Diabetes Mellitus (Plan de Charla)Document21 pagesDiabetes Mellitus (Plan de Charla)Margarita Tinedo NoblecillaPas encore d'évaluation

- Almendrita CuentoDocument10 pagesAlmendrita CuentoR LM LMPas encore d'évaluation

- Cuestionario 60 Preguntas CostosDocument19 pagesCuestionario 60 Preguntas CostosDeicy Yohana GARCIA RODRIGUEZPas encore d'évaluation

- Ejercicio Carta Estilo Bloque Extremo (Ceramicas) DannyDocument2 pagesEjercicio Carta Estilo Bloque Extremo (Ceramicas) DannyDANIELA ANDREA LARA GONZALEZPas encore d'évaluation

- Acta de Entrega de Cargo de La Oficina Archivo CentralDocument6 pagesActa de Entrega de Cargo de La Oficina Archivo CentralWilfredo Garcia JanampaPas encore d'évaluation

- Tiro Parabolico PDFDocument3 pagesTiro Parabolico PDFEDUAR SILVA SILVAPas encore d'évaluation

- María Luisa MendozaDocument6 pagesMaría Luisa MendozaBryan DerryPas encore d'évaluation

- Limache WikipediaDocument12 pagesLimache WikipediaDavid Patricio Fernandezz Navarrete100% (1)

- Objetivos: Parte 1Document24 pagesObjetivos: Parte 1LuisPas encore d'évaluation

- Parto RepásoDocument57 pagesParto RepásoCHRISTIANPas encore d'évaluation

- Comunicado de Prensa - Desalojo de La RotondaDocument2 pagesComunicado de Prensa - Desalojo de La RotondaRubén E. Morales RiveraPas encore d'évaluation

- Torresrivera Isidro m23s3 Fase6Document4 pagesTorresrivera Isidro m23s3 Fase6api-4690080900% (1)

- Como Se Hce La Pasta de AjoDocument78 pagesComo Se Hce La Pasta de AjoFiorella Garcia Ruiz100% (3)

- Documento Sin TítuloDocument4 pagesDocumento Sin TítuloJ Yheims ZTPas encore d'évaluation

- Opa CLHDocument4 pagesOpa CLHAndres FlorezPas encore d'évaluation

- Ii Ciclo Actualizacion Profesional 2022 - Iii GrupoDocument43 pagesIi Ciclo Actualizacion Profesional 2022 - Iii GrupoSait Wilber Palomino RodriguezPas encore d'évaluation

- Certificado de Existencia O Inexistencia de Gravámenes Número de Folio: (Inmueble) Saltillo Folio Real #279565Document2 pagesCertificado de Existencia O Inexistencia de Gravámenes Número de Folio: (Inmueble) Saltillo Folio Real #279565JENIFER JAQUELINE CORTES HERNANDEZPas encore d'évaluation

- Planeacion Estrategica en La MercadotecniaDocument10 pagesPlaneacion Estrategica en La MercadotecniaLuu CRPas encore d'évaluation

- Demanda de Perdida de La Patria PotestadDocument5 pagesDemanda de Perdida de La Patria PotestadJavier HigueraPas encore d'évaluation

- Silabo 180122 - EdEx 2018-1 Gerencia de OperacionesDocument10 pagesSilabo 180122 - EdEx 2018-1 Gerencia de OperacionesVictorPas encore d'évaluation

- Todo Suceso Repentino Que Sobrevenga Por Causa o Con Ocasión Del Trabajo y Que Produzca en El Trabajador Una Lesión OrgánicaDocument1 pageTodo Suceso Repentino Que Sobrevenga Por Causa o Con Ocasión Del Trabajo y Que Produzca en El Trabajador Una Lesión OrgánicaDoris EspinozaPas encore d'évaluation

- Los Bienes PúblicosDocument20 pagesLos Bienes Públicoskimberly plasenciaPas encore d'évaluation

- Puente de Los Cobos: Véase TambiénDocument1 pagePuente de Los Cobos: Véase TambiénSergio AlvarezPas encore d'évaluation

- Como Crear Un Plano Topográfico en AutoCAD Parte I PDFDocument4 pagesComo Crear Un Plano Topográfico en AutoCAD Parte I PDFurielcs100% (1)

- Qué Es Un OrganigramaDocument5 pagesQué Es Un OrganigramaMartinzkimPas encore d'évaluation

- Rompe Los Limites MentalesDocument133 pagesRompe Los Limites MentalesSteven ValderramaPas encore d'évaluation

- Informe Semanal 2 (Green Foot)Document5 pagesInforme Semanal 2 (Green Foot)calebmrdPas encore d'évaluation

- AnalisisReal II PD5Document4 pagesAnalisisReal II PD5CESAR ERNESTO ROQUE CISNEROSPas encore d'évaluation

- CRM y SonriaDocument5 pagesCRM y SonriaMayra Alejandra Garzon RozoPas encore d'évaluation