Vous aimerez peut-être aussi

- I T B M S Sistemas ContablesDocument13 pagesI T B M S Sistemas ContablesmayelisPas encore d'évaluation

- Análisis de Transacciones Comerciales en Cuenta TDocument2 pagesAnálisis de Transacciones Comerciales en Cuenta TAnibal Aparicio67% (6)

- Practica 5.2Document4 pagesPractica 5.2Juan NietoPas encore d'évaluation

- DocumejhhntoDocument14 pagesDocumejhhntoLyuHei Solis50% (2)

- Práctica de Análisis de Transacciones en Cuentas T, DiarioDocument6 pagesPráctica de Análisis de Transacciones en Cuentas T, DiarioDaniela Carranza Solis0% (1)

- Contabilidad 11deg PDFDocument67 pagesContabilidad 11deg PDFArelis50% (2)

- Doc. 5 Repaso 1 Itbms BlancoDocument7 pagesDoc. 5 Repaso 1 Itbms BlancoBlas Andreve100% (3)

- Talle#2 de ContabilidadDocument5 pagesTalle#2 de ContabilidadKarol Dyan100% (6)

- (Resulto) IDENTIFIQUE, CLASIFIQUE LAS CUENTAS DE LA EMPRESADocument4 pages(Resulto) IDENTIFIQUE, CLASIFIQUE LAS CUENTAS DE LA EMPRESAAlejandra Lissette100% (2)

- Teoria de Itbms y TransaccionesDocument9 pagesTeoria de Itbms y TransaccionesJosue AparicioPas encore d'évaluation

- La Caja MenudaDocument13 pagesLa Caja MenudaIngridChoy40% (10)

- Conciliación Bancaria No 5Document3 pagesConciliación Bancaria No 5Evany Aguilar50% (2)

- Cuestionario ItbmsDocument5 pagesCuestionario Itbmsespiritu211533% (6)

- Trabajo ITBMS 1Document19 pagesTrabajo ITBMS 1Elvis Eduardo Tejada F100% (4)

- Tarea #1 Iván SerranoDocument7 pagesTarea #1 Iván SerranoIvan TerrientesPas encore d'évaluation

- El Diario Combinado o ColumnarDocument3 pagesEl Diario Combinado o Columnarleochez80% (15)

- Conciliación Bancaria Caso 3Document2 pagesConciliación Bancaria Caso 3Evany Aguilar80% (5)

- Doc. 2 Cont. Intermedia ModuloDocument58 pagesDoc. 2 Cont. Intermedia ModuloBlas Andreve100% (3)

- 7.1 Solución Balance de Prueba Comercializadora OscarDocument9 pages7.1 Solución Balance de Prueba Comercializadora OscarEmmanuel Mes100% (1)

- Zapziad, S.A Hoja de TrabajoDocument38 pagesZapziad, S.A Hoja de TrabajoAndrea Campos100% (1)

- Efectivo y Caja MenudaDocument28 pagesEfectivo y Caja MenudaSoul UwuPas encore d'évaluation

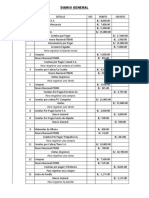

- Sistemas Contables (DIARIO GENERAL)Document2 pagesSistemas Contables (DIARIO GENERAL)Jeaneli Lemos100% (4)

- Evolución Histórica Del ITBMSDocument30 pagesEvolución Histórica Del ITBMSAngélica Oller100% (2)

- Contabilidad 10°Document52 pagesContabilidad 10°Eira Monroy71% (14)

- Libro de Contabilidad General de Nestor PazDocument6 pagesLibro de Contabilidad General de Nestor PazJosé Alberto Lasso18% (33)

- Sistemas Contables - Cuestionario 2Document4 pagesSistemas Contables - Cuestionario 2José Alejandro Ng88% (8)

- HOJa de Trabajo de La Corporación BerfuDocument45 pagesHOJa de Trabajo de La Corporación BerfuJuan Chacón Araúz0% (1)

- Cuestionario 3 ContaDocument4 pagesCuestionario 3 ContaThanisha AiimethPas encore d'évaluation

- Modulo 5 Aspectos OperacionalesDocument11 pagesModulo 5 Aspectos OperacionalesBoris FMartinez100% (1)

- 9.1 Resultados Zapziad Hoja de TrabajoDocument13 pages9.1 Resultados Zapziad Hoja de TrabajoEmmanuel Mes50% (4)

- Contabilidad 10°Document74 pagesContabilidad 10°Adrian Abrego75% (12)

- Diario CombinadoDocument3 pagesDiario CombinadoDayana Villamonte Gonzalez100% (1)

- Conciliación Bancaria Caso 1Document2 pagesConciliación Bancaria Caso 1Evany Aguilar92% (13)

- Taller de ContabilidadDocument24 pagesTaller de ContabilidadVictor Manuel ChavezPas encore d'évaluation

- Mod. Cont.Document26 pagesMod. Cont.Adrian Abrego33% (3)

- Identificacion de CuentaDocument2 pagesIdentificacion de CuentaAna Virginia Alaín100% (4)

- 4.2 Asignacio N MonagreeDocument2 pages4.2 Asignacio N Monagreeyaris Henriquez100% (2)

- Tema3 - Balance General y Diario - ActividadesDocument8 pagesTema3 - Balance General y Diario - ActividadesAnzel Edwin33% (3)

- Codificador de CuentasDocument3 pagesCodificador de CuentasReinaldo Acuña0% (1)

- Catalogo de Cuenta EstructuradoDocument4 pagesCatalogo de Cuenta EstructuradomarinPas encore d'évaluation

- Adignación Modulo 6Document28 pagesAdignación Modulo 6Leo CastilloPas encore d'évaluation

- Resumen Parcial 2. Sistemas ContablesDocument18 pagesResumen Parcial 2. Sistemas Contablesivan caride0% (2)

- Proyecto ResueltoDocument25 pagesProyecto ResueltoGeorgina Marquez100% (2)

- Proyecto ContabilidadDocument3 pagesProyecto ContabilidadMario Antonio Briceño33% (3)

- Contabilidad PracticaDocument1 pageContabilidad PracticaJellyan ContrerasPas encore d'évaluation

- Laboratorios de Prácticas COMPRA Y VENTADocument21 pagesLaboratorios de Prácticas COMPRA Y VENTAyaris Henriquez81% (16)

- Práctica Itbms 001Document6 pagesPráctica Itbms 001MARIA CONCEPCIONPas encore d'évaluation

- Modulo SDocument28 pagesModulo SLeo CastilloPas encore d'évaluation

- Hoja de Trabajo Empresa XXX Práctica ResueltaDocument5 pagesHoja de Trabajo Empresa XXX Práctica ResueltaCariana Gil100% (1)

- Itbms PanamaDocument2 pagesItbms PanamaErika Amanda Carrillo RosalesPas encore d'évaluation

- Costumbres y Tradiciones de La Provincia de HerreraDocument4 pagesCostumbres y Tradiciones de La Provincia de HerreraSuryMckone57% (7)

- Matematica 11° Media AcademicaDocument75 pagesMatematica 11° Media AcademicaV Piso Latin Ska Orchestra83% (6)

- Trabajo de TransaccionesDocument22 pagesTrabajo de TransaccionesDidier HernándezPas encore d'évaluation

- Contabilidad 10°Document74 pagesContabilidad 10°Adrian Abrego75% (4)

- ITBMS y Su Aplicación ContableDocument8 pagesITBMS y Su Aplicación ContableAstrid Aizpurúa80% (5)

- Pag. 4 "Refuerza Tus Aprendizajes" Conocimientos Previos Conteste Las Siguientes PreguntasDocument16 pagesPag. 4 "Refuerza Tus Aprendizajes" Conocimientos Previos Conteste Las Siguientes PreguntasAdrian Abrego100% (1)

- Modulo Cont - Basica2 BLANCODocument35 pagesModulo Cont - Basica2 BLANCOBlas Andreve100% (1)

- Unos Ejercicios ContablesDocument15 pagesUnos Ejercicios ContablesKevin Daniel Antunez OrtizPas encore d'évaluation

- Asientos ContablesDocument7 pagesAsientos Contables78878787100% (1)

- Ejercicios ContablesDocument12 pagesEjercicios ContablesSora Pao TY75% (4)

- Universidad Tecnologica IndoamericaDocument4 pagesUniversidad Tecnologica IndoamericaLupe Eras GarciaPas encore d'évaluation

- Evaluacion Continua 1Document2 pagesEvaluacion Continua 1wendy shulay mejia huallpaPas encore d'évaluation

- Diferencia Entre La Constitución de Cádiz y El Estatuto de BayonaDocument1 pageDiferencia Entre La Constitución de Cádiz y El Estatuto de Bayonaerick la rosa100% (1)

- Acta de Cese de Convivencia y Regulación de Relaciones MutuasDocument4 pagesActa de Cese de Convivencia y Regulación de Relaciones MutuasANDREAPas encore d'évaluation

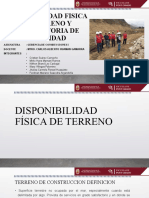

- Disponibilidad Física de Terreno y Declaratoria de ViabilidadDocument27 pagesDisponibilidad Física de Terreno y Declaratoria de Viabilidadilliary villegas palominoPas encore d'évaluation

- Dia 8Document3 pagesDia 8Jv FuvasquezPas encore d'évaluation

- Derecho Articulo 80-89 Constitución MexicanaDocument5 pagesDerecho Articulo 80-89 Constitución MexicanaunicornioPas encore d'évaluation

- Guia para Auditar Pasivos Al CierreDocument16 pagesGuia para Auditar Pasivos Al CierreOscarPas encore d'évaluation

- El Virreinato IDocument6 pagesEl Virreinato Ijose abrahamPas encore d'évaluation

- PRO-Afrontar RetrasosDocument4 pagesPRO-Afrontar RetrasosjosePas encore d'évaluation

- La DignidadDocument16 pagesLa DignidadElbaPas encore d'évaluation

- Casos de Emprendedores de ExitoDocument5 pagesCasos de Emprendedores de ExitoSANDRA ROXANA LOPEZ VILLEGASPas encore d'évaluation

- Ivan Valencia - Portación de Armas de FuegoDocument5 pagesIvan Valencia - Portación de Armas de FuegoIVAN VALENCIA LARAPas encore d'évaluation

- Rugby en La Ciudad de La PlataDocument33 pagesRugby en La Ciudad de La PlataPao MejiaPas encore d'évaluation

- Demanda DivorcioDocument4 pagesDemanda DivorcioGloria Pavez TapiaPas encore d'évaluation

- Proyecto Modernización Del Servicio de Control de Tránsito de La CTE A Traves Del Uso de HandheldDocument691 pagesProyecto Modernización Del Servicio de Control de Tránsito de La CTE A Traves Del Uso de HandheldJan MolPas encore d'évaluation

- La Ética y La Moral Son SinónimosDocument3 pagesLa Ética y La Moral Son SinónimosAnayka Tamara Orihuela Torres100% (3)

- Procedimientos de Patrullaje 1Document19 pagesProcedimientos de Patrullaje 1Daniel ReyesPas encore d'évaluation

- Sep Oct Revolucion 2018Document6 pagesSep Oct Revolucion 2018Mrvin PerezPas encore d'évaluation

- 183B27005 Silva Ramirez Ivan Antonio Unidad 1 Actividad 2Document4 pages183B27005 Silva Ramirez Ivan Antonio Unidad 1 Actividad 2Ivan Silva RamirezPas encore d'évaluation

- Tarea HistoriaDocument7 pagesTarea Historiaroquer 402Pas encore d'évaluation

- Cesar BilingueDocument7 pagesCesar BilingueJulia Valencia GachsPas encore d'évaluation

- Pasos Metodologicos Incret 2023Document2 pagesPasos Metodologicos Incret 2023renzo.matheusPas encore d'évaluation

- Bolsa General CR 1Document2 pagesBolsa General CR 1La LoBa LiBrePas encore d'évaluation

- Arrendamiento de Minera No MetálicaDocument3 pagesArrendamiento de Minera No MetálicaAndres LazaroPas encore d'évaluation

- Maltrato de Niños en VenezuelaDocument26 pagesMaltrato de Niños en VenezuelaSUSANAPas encore d'évaluation

- Compañia Jean y JesusDocument7 pagesCompañia Jean y JesusJENNIFER VERAPas encore d'évaluation

- Clase 1 - Ets PNP (Autoguardado)Document20 pagesClase 1 - Ets PNP (Autoguardado)Frank AyalaPas encore d'évaluation

- Formacion Catequetica Primera ComunionDocument16 pagesFormacion Catequetica Primera ComunionNixson Licsandre Hernandez LorenzoPas encore d'évaluation

- Pae 1Document174 pagesPae 1Mary RuizPas encore d'évaluation