Vous aimerez peut-être aussi

- Bolsa de Valores - Mcgraw-Hill - EsDocument14 pagesBolsa de Valores - Mcgraw-Hill - EsMARCOS BARZINIPas encore d'évaluation

- AccionesDocument23 pagesAccionesDaniel Espinosa Rojas100% (1)

- NIF C-4 CompletaDocument5 pagesNIF C-4 CompletaGenesisMenchacaPas encore d'évaluation

- Inversiones TemporalesDocument2 pagesInversiones TemporalesMiguel Angel Rojas100% (2)

- Administración Del EfectivoDocument16 pagesAdministración Del EfectivoEsteban MuñozPas encore d'évaluation

- Test-Examen Efa 1 - Con RespuestasDocument11 pagesTest-Examen Efa 1 - Con RespuestasOmo Awo Ifasina AworeniPas encore d'évaluation

- Flujos Financieros SaludablesDocument8 pagesFlujos Financieros SaludablesSamuel Alvarez LópezPas encore d'évaluation

- Quiz 2finanzas CorporyDocument9 pagesQuiz 2finanzas Corporyyes-caliPas encore d'évaluation

- Enunciado Practica de Auditoria 2014Document546 pagesEnunciado Practica de Auditoria 2014SANDY86% (7)

- Actividad 4 - Ventas en AbonosDocument25 pagesActividad 4 - Ventas en AbonosIrene VilledaPas encore d'évaluation

- Presupuesto de CapitalDocument15 pagesPresupuesto de CapitalMARIA ELENA DIAZPas encore d'évaluation

- Financiera 2 Fuentes de Financiamiento A Largo PlazoDocument17 pagesFinanciera 2 Fuentes de Financiamiento A Largo PlazoYané LamiPas encore d'évaluation

- El Modelo Costo Volumen UtilidadDocument10 pagesEl Modelo Costo Volumen UtilidadLourdes MerinoPas encore d'évaluation

- Tarea 1 Con 4Document13 pagesTarea 1 Con 4Mac FerrerasPas encore d'évaluation

- Administración del efectivo en las empresasDocument17 pagesAdministración del efectivo en las empresasYeraldin Mariely Hernandez RodriguezPas encore d'évaluation

- Análisis Financiero IndraDocument13 pagesAnálisis Financiero IndragloriaPas encore d'évaluation

- Resumen - Inversiones Temporales de Inmediata Realizaciã NDocument3 pagesResumen - Inversiones Temporales de Inmediata Realizaciã NCarlos Javier Mandujano Leija100% (2)

- Pasivos A Largo PlazoDocument8 pagesPasivos A Largo PlazoBrigitte ColonioPas encore d'évaluation

- Caso Practico Unidad 3 Mercado de CapitalesDocument8 pagesCaso Practico Unidad 3 Mercado de CapitalesGustavo Arnulfo67% (3)

- Estados financieros básicos: Activo, Pasivo y PatrimonioDocument7 pagesEstados financieros básicos: Activo, Pasivo y PatrimonioNatahaliPas encore d'évaluation

- Mercado de DeudaDocument14 pagesMercado de DeudaFanny Cedillo HidalgoPas encore d'évaluation

- Normas para la conversión de monedas extranjerasDocument9 pagesNormas para la conversión de monedas extranjerasErickFerNarvaezPas encore d'évaluation

- 25 Mayo 20122Document318 pages25 Mayo 20122Cristy Ruvalcaba100% (1)

- Unidad 1. Introducción A Las Finanzas PDFDocument10 pagesUnidad 1. Introducción A Las Finanzas PDFDayanna RojasPas encore d'évaluation

- Ensayo Unidad III. Mercado de DerivadosDocument18 pagesEnsayo Unidad III. Mercado de DerivadosFederico Rios100% (1)

- Pasivo A Largo PlazoDocument8 pagesPasivo A Largo PlazoMutsumi Daniela CastilloPas encore d'évaluation

- Análisis costos operaciónDocument5 pagesAnálisis costos operaciónALEXANDERPas encore d'évaluation

- Financiamiento: Fuentes y tasas de interésDocument46 pagesFinanciamiento: Fuentes y tasas de interésCaroo EstrellaPas encore d'évaluation

- Instrumentos FinancierosDocument25 pagesInstrumentos FinancierosIsabel Florentina Gaete GonzalezPas encore d'évaluation

- Administracion de Pasivos CorrientesDocument6 pagesAdministracion de Pasivos CorrientesIvan BlancoPas encore d'évaluation

- Segmento de La PropiedadDocument3 pagesSegmento de La PropiedadRita RamirezPas encore d'évaluation

- Administración de Las Cuentas y Efectos Por CobrarDocument33 pagesAdministración de Las Cuentas y Efectos Por CobrarLiliana GarciaPas encore d'évaluation

- El Costo de Capital PDFDocument9 pagesEl Costo de Capital PDFAuro LCPas encore d'évaluation

- Efectivo e Inversiones TemporalesDocument9 pagesEfectivo e Inversiones TemporalesAbIgail ALbaPas encore d'évaluation

- Rivalidad Competitiva y Dinámica CompetitivaDocument4 pagesRivalidad Competitiva y Dinámica CompetitivamperezlPas encore d'évaluation

- Razón CirculanteDocument10 pagesRazón CirculantemaryPas encore d'évaluation

- Metodologia de La Auditoria AdministratiDocument77 pagesMetodologia de La Auditoria AdministratiYerainis Soto DoriaPas encore d'évaluation

- 4 Resumen Y Ejercicio de Inversiones TemporalesDocument3 pages4 Resumen Y Ejercicio de Inversiones TemporalesYISSEL CORDEROPas encore d'évaluation

- ContaFinII U03 5aed PDFDocument43 pagesContaFinII U03 5aed PDFManrique Reyes100% (1)

- Cuadro ComparativoDocument6 pagesCuadro ComparativoEdgar MornottPas encore d'évaluation

- Nic 16Document12 pagesNic 16Gianfranco Isaac Chapilliquen Navarro100% (1)

- El IVA Causado Es El Que Tu Cobras en Tus IngresosDocument6 pagesEl IVA Causado Es El Que Tu Cobras en Tus IngresosSamadi CruzPas encore d'évaluation

- El Análisis Del Costo de Capital Como Método para La ValoraciónDocument16 pagesEl Análisis Del Costo de Capital Como Método para La ValoraciónMarco Albornoz GonzalesPas encore d'évaluation

- Inmuebles maquinaria equipo gestiónDocument14 pagesInmuebles maquinaria equipo gestiónKevin González Fernández100% (2)

- Presupuesto de CapitalDocument10 pagesPresupuesto de CapitalMarycarmen Veliz MercadoPas encore d'évaluation

- AmortizacionDocument2 pagesAmortizacionDarina MoralesPas encore d'évaluation

- Deuda A Largo PlazoDocument44 pagesDeuda A Largo Plazorbconsulting_tradingPas encore d'évaluation

- Cuentas de OrdenDocument18 pagesCuentas de OrdenEsthela Zatarain100% (1)

- Activo CirculanteDocument2 pagesActivo Circulanteanon-889809100% (3)

- Cuentas de OrdenDocument8 pagesCuentas de OrdenGENESISPas encore d'évaluation

- Razones de FinanciamientoDocument16 pagesRazones de FinanciamientoGedracPas encore d'évaluation

- Cuadro Comparativo Entre El Mercado Primario y SecundarioDocument3 pagesCuadro Comparativo Entre El Mercado Primario y SecundarioAlexander F. Laura CanazaPas encore d'évaluation

- FinanzasDocument106 pagesFinanzasChristian OportoPas encore d'évaluation

- Unidad V AmortizacionDocument4 pagesUnidad V Amortizaciondaniel gomezPas encore d'évaluation

- Administración de efectivoDocument39 pagesAdministración de efectivoFelix Caro BarretoPas encore d'évaluation

- Costos vs gastos: la diferencia claveDocument19 pagesCostos vs gastos: la diferencia claveGhandy Allizon Rengifo CalvanaponPas encore d'évaluation

- Administración Del Inventario e Inversiones TemporalesDocument14 pagesAdministración Del Inventario e Inversiones TemporaleschikyssvPas encore d'évaluation

- Valuacion de BonosDocument20 pagesValuacion de BonosmarcobarcelonaPas encore d'évaluation

- Cuestionario ArrendamientosDocument2 pagesCuestionario ArrendamientosRonaldo AgueroPas encore d'évaluation

- La Estructura Basica de La Contabilidad Financiera v1-1Document12 pagesLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorPas encore d'évaluation

- Boletín FIN-01/2010 resume NIF aplicables a estados financieros 2009Document3 pagesBoletín FIN-01/2010 resume NIF aplicables a estados financieros 2009Martin GandaraPas encore d'évaluation

- El Flujo de Efectivo A Corto PlazoDocument18 pagesEl Flujo de Efectivo A Corto PlazoCassandra Michelle PerezPas encore d'évaluation

- Administración de Ingresos y Egresos Grupo 1Document10 pagesAdministración de Ingresos y Egresos Grupo 1EmilsonPas encore d'évaluation

- Sociedad CorporativaDocument1 pageSociedad CorporativaJhojanny RoblesPas encore d'évaluation

- Definición Del Capital de Trabajo NetoDocument6 pagesDefinición Del Capital de Trabajo NetomilagroPas encore d'évaluation

- Auditoría integral: objetivos y funcionesDocument9 pagesAuditoría integral: objetivos y funcionesAbraham Moreno HerreraPas encore d'évaluation

- Antología ManuelDocument8 pagesAntología ManuelAngeles Galicia RodríguezPas encore d'évaluation

- Inversiones TemporalesDocument10 pagesInversiones TemporalesTata TorresPas encore d'évaluation

- Acciones Antecedentes HistóricosDocument34 pagesAcciones Antecedentes HistóricosCarlos Perez GonzalesPas encore d'évaluation

- Empresa El Condor Analisis Horizontal Estasdo FinancieroDocument3 pagesEmpresa El Condor Analisis Horizontal Estasdo FinancieroBraulimer Cañizales100% (1)

- Cotización #001 - 12712-11-2021 Venta Geotextil 200 GR - Constructora Chiquinquira S.A.C. - CallaoDocument1 pageCotización #001 - 12712-11-2021 Venta Geotextil 200 GR - Constructora Chiquinquira S.A.C. - CallaoAlfredo CarbajalPas encore d'évaluation

- PDF Doc E001 10110403258810Document1 pagePDF Doc E001 10110403258810valeria ChumbimunePas encore d'évaluation

- Bolsa Valores Panamá: Funciones e ImportanciaDocument17 pagesBolsa Valores Panamá: Funciones e ImportanciaCarlos PardoPas encore d'évaluation

- Tarifa Chepe RegionalDocument1 pageTarifa Chepe RegionalTania EscobarPas encore d'évaluation

- Tarifas EMS Mexpost 2022 hasta 20 kgDocument1 pageTarifas EMS Mexpost 2022 hasta 20 kgAlesss OrtegaPas encore d'évaluation

- Naked Trading Present.1Document21 pagesNaked Trading Present.1KanGurú SchoolPas encore d'évaluation

- Examen Interciclo-50Document8 pagesExamen Interciclo-50Mauricio PadillaPas encore d'évaluation

- Mercado de Divisas FXDocument40 pagesMercado de Divisas FXArieelitoPas encore d'évaluation

- La sociedad anónima: concepto, elementos y formas de constituciónDocument12 pagesLa sociedad anónima: concepto, elementos y formas de constitucióncaro15_pandaPas encore d'évaluation

- La Tasa de Rentabilidad en Valoración de Bienes Inmuebles - Dr. David AlzateDocument54 pagesLa Tasa de Rentabilidad en Valoración de Bienes Inmuebles - Dr. David AlzateLuis Fernando Restrepo Gómez100% (2)

- Libro Completo OpcionesDocument30 pagesLibro Completo OpcionesjuanitoPas encore d'évaluation

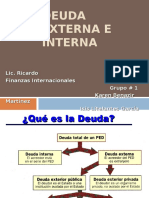

- Deuda Externa e InternaDocument26 pagesDeuda Externa e InternaLitelantes ArguetaPas encore d'évaluation

- Letra de cambio: concepto, partes y característicasDocument5 pagesLetra de cambio: concepto, partes y característicasEl Sony0% (1)

- BORME A 2019-31-08 BarcelonaDocument34 pagesBORME A 2019-31-08 BarcelonaMurcianicoPicoresdeColoresPas encore d'évaluation

- Laboratorio 14Document2 pagesLaboratorio 14Maximiliano OlivaresPas encore d'évaluation

- Recibo 9300 44 PDFDocument1 pageRecibo 9300 44 PDFMarian SimonePas encore d'évaluation

- Tercer CorteDocument33 pagesTercer Corteerikajohanann100% (1)

- Cuadro de Cotizacion - PerifoneoDocument3 pagesCuadro de Cotizacion - PerifoneoFernando Pairazamán RamirezPas encore d'évaluation

- Mercados de valores EE.UU. y derivadosDocument21 pagesMercados de valores EE.UU. y derivadosSaavedra Nelfi0% (1)

- Freddy Espinosa Larriva Bolsa de Productos LimaDocument65 pagesFreddy Espinosa Larriva Bolsa de Productos LimaFreddy_Espinosa_LarrivaPas encore d'évaluation