Vous aimerez peut-être aussi

- Comparacion Ubuntu Vs WindowsDocument39 pagesComparacion Ubuntu Vs WindowsedwtrimoPas encore d'évaluation

- Big DataDocument6 pagesBig DataDayaRomanPas encore d'évaluation

- Como Cree Usted Que Se Podría Mejorar El Proceso Académico de Enseñanza en La Carrera de Contabilidad y AuditoríaDocument3 pagesComo Cree Usted Que Se Podría Mejorar El Proceso Académico de Enseñanza en La Carrera de Contabilidad y AuditoríaDayaRomanPas encore d'évaluation

- C3edulas NarrativasDocument4 pagesC3edulas NarrativasDayaRomanPas encore d'évaluation

- Cuestionario de Historia Del PensamientoDocument2 pagesCuestionario de Historia Del PensamientoDayaRomanPas encore d'évaluation

- Trabajo de Estadística AnalíticaDocument4 pagesTrabajo de Estadística AnalíticaDayaRomanPas encore d'évaluation

- Tarea 1Document1 pageTarea 1DayaRomanPas encore d'évaluation

- C3edulas NarrativasDocument4 pagesC3edulas NarrativasDayaRomanPas encore d'évaluation

- Contro InternoDocument2 pagesContro InternoDayaRomanPas encore d'évaluation

- Incentivos para La Apertura de CapitalDocument13 pagesIncentivos para La Apertura de CapitalDayaRomanPas encore d'évaluation

- Marco TeóricoDocument5 pagesMarco TeóricoDayaRomanPas encore d'évaluation

- Triptico SociedadesDocument2 pagesTriptico SociedadesDayaRomanPas encore d'évaluation

- Administrado en Servicios de Limpieza Victor JimaDocument1 pageAdministrado en Servicios de Limpieza Victor JimaDayaRomanPas encore d'évaluation

- ArtDocument4 pagesArtDayanna Katherine Romà n UrbanoPas encore d'évaluation

- LetrainicialesDocument1 pageLetrainicialesDayaRomanPas encore d'évaluation

- Comercio InternacionalDocument38 pagesComercio InternacionalDayaRomanPas encore d'évaluation

- Trabajo Contratos CivilesDocument5 pagesTrabajo Contratos CivilesDayaRomanPas encore d'évaluation

- Marco TeóricoDocument5 pagesMarco TeóricoDayaRomanPas encore d'évaluation

- Incentivos para La Apertura de CapitalDocument13 pagesIncentivos para La Apertura de CapitalDayaRomanPas encore d'évaluation

- Factores de ProducciónDocument7 pagesFactores de ProducciónDayaRomanPas encore d'évaluation

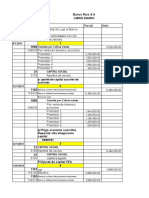

- Contabilidad B Banco Rios SaDocument10 pagesContabilidad B Banco Rios SaDayaRomanPas encore d'évaluation

- HolaDocument3 pagesHolaDayaRomanPas encore d'évaluation

- Sika AnchorFix-3001Document8 pagesSika AnchorFix-3001DayaRomanPas encore d'évaluation

- Fundamentos de La EconomiaDocument11 pagesFundamentos de La EconomiaDayaRomanPas encore d'évaluation

- CedulaDocument2 pagesCedulaDayaRomanPas encore d'évaluation

- El Error Mas GrandeDocument3 pagesEl Error Mas GrandeDayaRomanPas encore d'évaluation

- 28Document1 page28DayaRomanPas encore d'évaluation

- Manual Soft Starter 3RW44 Es IberoDocument262 pagesManual Soft Starter 3RW44 Es IberonegrinPas encore d'évaluation

- El Plan Estratégico Es Un Documento Que Plasma Las Directrices A Seguir de La OrganizaciónDocument1 pageEl Plan Estratégico Es Un Documento Que Plasma Las Directrices A Seguir de La OrganizaciónDayaRomanPas encore d'évaluation

- El Morocho Es Un Grano Muy DuroDocument2 pagesEl Morocho Es Un Grano Muy DuroDayaRomanPas encore d'évaluation

- Registro de Mapa de CalorDocument7 pagesRegistro de Mapa de CalorYessica Sulfa UrbanoPas encore d'évaluation

- Acta Constitutiva de LaetoursDocument24 pagesActa Constitutiva de LaetoursStyme ZoePas encore d'évaluation

- Prestacion Ec Por DesempleoDocument4 pagesPrestacion Ec Por DesempleoLaila NefaPas encore d'évaluation

- IntegrantesDocument36 pagesIntegrantesMartin Yataco CastroPas encore d'évaluation

- Tasas de Interes Banco Central Del EcuadorDocument3 pagesTasas de Interes Banco Central Del EcuadorRichard RodriguezPas encore d'évaluation

- Guia de Voluntariado Corporativo AccionRSEDocument32 pagesGuia de Voluntariado Corporativo AccionRSEAgustin AstudilloPas encore d'évaluation

- 252 - Sistemas FotovoltaicosDocument7 pages252 - Sistemas FotovoltaicosHarry RincónPas encore d'évaluation

- PETS-35 MinicargadorDocument2 pagesPETS-35 MinicargadorOscar CorreaPas encore d'évaluation

- Emprendimiento en CordobaDocument4 pagesEmprendimiento en CordobaNestor Hernandez VidezPas encore d'évaluation

- Act 1 Esfuerzo y DeformaciónDocument4 pagesAct 1 Esfuerzo y DeformaciónSantos MoyaPas encore d'évaluation

- La Importancia de Los Archivos, Ensayo. Francisco Javier Leyes ValenciaDocument2 pagesLa Importancia de Los Archivos, Ensayo. Francisco Javier Leyes Valenciafrancisco javier leyes valenciaPas encore d'évaluation

- RC Iva DependientesDocument60 pagesRC Iva DependientesMaribel Pinto RodriguezPas encore d'évaluation

- EconomíaDocument36 pagesEconomíaIsa Muñoz RubioPas encore d'évaluation

- PP A1 Estadistica 1Document7 pagesPP A1 Estadistica 1Salomé100% (1)

- Tesis Final MagdaDocument166 pagesTesis Final MagdaMaryory Suset CastroPas encore d'évaluation

- Caso 3 2023Document4 pagesCaso 3 2023Yamileth TorpocoPas encore d'évaluation

- FYA - ReinicioDocument6 pagesFYA - ReinicioDF Dunas DE SalPas encore d'évaluation

- MEDIDORES de AGUA Diver Manual Del Producto 2010-SpDocument38 pagesMEDIDORES de AGUA Diver Manual Del Producto 2010-SpFrancisco Javier Duran MejiasPas encore d'évaluation

- Sesion IDocument228 pagesSesion ISergio Luza VilcaPas encore d'évaluation

- U1 Act3 Tabla Comparativa 1Document4 pagesU1 Act3 Tabla Comparativa 1Quirino Vidales GonzalezPas encore d'évaluation

- Acta Const. de Asociación Civil Sin F. de L. (CECILIA) ORGANIZACIONDocument9 pagesActa Const. de Asociación Civil Sin F. de L. (CECILIA) ORGANIZACIONolaizolabjose2.0Pas encore d'évaluation

- Caso - Grupo CencosudDocument5 pagesCaso - Grupo CencosudOrnella Jennyfer Surichaqui RojasPas encore d'évaluation

- Trabajo Pagina WixDocument4 pagesTrabajo Pagina WixsebastianamayaPas encore d'évaluation

- Guía Autotronica SensoresDocument4 pagesGuía Autotronica SensoresDavid Ramirez Navarrete100% (1)

- Tipos de Fórmulas Más Indispensables en ExcelDocument4 pagesTipos de Fórmulas Más Indispensables en ExcelerickPas encore d'évaluation

- Fraccionamiento de Los Liquidos Del Gas Natural JhazDocument12 pagesFraccionamiento de Los Liquidos Del Gas Natural JhazGeorge Giron0% (1)

- Gestion e Investigacion en SaludDocument27 pagesGestion e Investigacion en SaludIan Luis Flores SaavedraPas encore d'évaluation

- Modelo Contrato Individual de Trabajo A Término FijoDocument3 pagesModelo Contrato Individual de Trabajo A Término FijoingridPas encore d'évaluation

- UD 5. Gestión de La Documentación de Puesta en Marcha de Un NegocioDocument15 pagesUD 5. Gestión de La Documentación de Puesta en Marcha de Un Negociolucia100% (1)