Vous aimerez peut-être aussi

- Proyecto PercyDocument3 pagesProyecto PercyJose Hidalgo SilvaPas encore d'évaluation

- Caso 2 - Plan de Recursos Humanos IEBSDocument38 pagesCaso 2 - Plan de Recursos Humanos IEBSGuzmanPomaGiovannyPas encore d'évaluation

- Splitter BalanceadoDocument6 pagesSplitter BalanceadoJose Hidalgo SilvaPas encore d'évaluation

- Antihistaminicos Farmaco 2Document34 pagesAntihistaminicos Farmaco 2Jose Hidalgo SilvaPas encore d'évaluation

- Mi AutobiografiaDocument2 pagesMi AutobiografiaJose Hidalgo SilvaPas encore d'évaluation

- Presupuesto Splitter DesbalanceadoDocument6 pagesPresupuesto Splitter DesbalanceadoJose Hidalgo SilvaPas encore d'évaluation

- Catálogo 2020 BEBIDAS-Y-LÁCTEOSDocument10 pagesCatálogo 2020 BEBIDAS-Y-LÁCTEOSJose Hidalgo SilvaPas encore d'évaluation

- Curriculum Vitae CronologicoDocument1 pageCurriculum Vitae CronologicoMirian HermozaPas encore d'évaluation

- Curriculum Vitae CronologicoDocument1 pageCurriculum Vitae CronologicoMirian HermozaPas encore d'évaluation

- Catálogo 2020 PANADERÍA-Y-PASTELERÍADocument8 pagesCatálogo 2020 PANADERÍA-Y-PASTELERÍAJose Hidalgo SilvaPas encore d'évaluation

- Ejercicio PracticoDocument8 pagesEjercicio PracticoJose Hidalgo SilvaPas encore d'évaluation

- Moto CG125Document114 pagesMoto CG125Ciro FedePas encore d'évaluation

- Tema 3. - Incisiones y ColgajosDocument30 pagesTema 3. - Incisiones y ColgajosGabriela Marie Cruz100% (3)

- Estadistica ExcelDocument11 pagesEstadistica ExcelCarlos J. Imilan QuezadaPas encore d'évaluation

- Cod. de Transito-Bolivia PDFDocument86 pagesCod. de Transito-Bolivia PDFCANDELARIO ALBORNOZPas encore d'évaluation

- Ine Bolivia Censo 2012Document56 pagesIne Bolivia Censo 2012Erick ParraPas encore d'évaluation

- Caracteristicasdevivienda 2012Document344 pagesCaracteristicasdevivienda 2012OliverVillcaPas encore d'évaluation

- CASO - Patrimonio HOY (Scrip)Document5 pagesCASO - Patrimonio HOY (Scrip)Christina LucasPas encore d'évaluation

- Tema de AviculturaDocument18 pagesTema de AviculturaJose Hidalgo SilvaPas encore d'évaluation

- CASO - Patrimonio HOY (Scrip)Document5 pagesCASO - Patrimonio HOY (Scrip)Christina LucasPas encore d'évaluation

- Honda Cglmanual de Taller PDFDocument331 pagesHonda Cglmanual de Taller PDFgavriloprincip25Pas encore d'évaluation

- Computación Básica PDFDocument15 pagesComputación Básica PDFEdwin AruhuancaPas encore d'évaluation

- Powerpointcentrallecheraasturiana 140610045511 Phpapp01Document47 pagesPowerpointcentrallecheraasturiana 140610045511 Phpapp01Jose Hidalgo SilvaPas encore d'évaluation

- 12do Modulo - Estadistica BasicaDocument3 pages12do Modulo - Estadistica BasicaJose Hidalgo SilvaPas encore d'évaluation

- Trabajo Final Gestion de ComunicacionDocument3 pagesTrabajo Final Gestion de ComunicacionJose Hidalgo SilvaPas encore d'évaluation

- FODADocument2 pagesFODAJose Hidalgo SilvaPas encore d'évaluation

- Mod 5 Control y Medicion Desempeo PDFDocument47 pagesMod 5 Control y Medicion Desempeo PDFJose Hidalgo SilvaPas encore d'évaluation

- Accenture COVID 19 New Human Truths That Experiences Need To Address AR ESDocument37 pagesAccenture COVID 19 New Human Truths That Experiences Need To Address AR ESJose Hidalgo SilvaPas encore d'évaluation

- Mod 5 Control y Medicion Desempeo PDFDocument47 pagesMod 5 Control y Medicion Desempeo PDFJose Hidalgo SilvaPas encore d'évaluation

- Trabajo Grupal de CasosDocument3 pagesTrabajo Grupal de CasosJose Hidalgo Silva0% (2)

- Prevención Lavado de Activos FideicomisosDocument37 pagesPrevención Lavado de Activos Fideicomisosgabrielmendez81Pas encore d'évaluation

- Informe JIT (Aviones)Document5 pagesInforme JIT (Aviones)Byron MongePas encore d'évaluation

- Concentracion Empresarial y Desarrollo en AlemaniaDocument13 pagesConcentracion Empresarial y Desarrollo en AlemaniajosexuuPas encore d'évaluation

- Contribuciones Locales en MéxicoDocument141 pagesContribuciones Locales en MéxicoPauLinaa Martineez100% (2)

- Robo TechDocument6 pagesRobo TechCosmetic Elhen GLPas encore d'évaluation

- Proyecto Creacion de Empresas 2Document31 pagesProyecto Creacion de Empresas 2Johana CubidesPas encore d'évaluation

- 1.4 Est - Por Cadenas de ValorDocument19 pages1.4 Est - Por Cadenas de ValorHEBER SOTO GALLEGOSPas encore d'évaluation

- Esquema Interfaces FuncionalesDocument1 pageEsquema Interfaces FuncionalesSabine Ruiz lopezPas encore d'évaluation

- ANHP y AMIS Porcentaje Destinado A Trauma y OrtopediaDocument59 pagesANHP y AMIS Porcentaje Destinado A Trauma y OrtopediaCrystal GranadosPas encore d'évaluation

- Instructivo #2 Reglamento Construccion CasasDocument8 pagesInstructivo #2 Reglamento Construccion CasasGIOVA100% (1)

- Lienzo Canvas (Tienda Patitas)Document3 pagesLienzo Canvas (Tienda Patitas)Andrey OchoaPas encore d'évaluation

- MAPA Contexto Interno. Diseño OrganizacionalDocument1 pageMAPA Contexto Interno. Diseño OrganizacionalOscar JimenezPas encore d'évaluation

- Actividad GMS Semana 5Document5 pagesActividad GMS Semana 5Johanna OspinaPas encore d'évaluation

- Ejercicios de Interes Simple y CompuestoDocument78 pagesEjercicios de Interes Simple y CompuestoGaby Perez0% (1)

- Derecho Laboral Modulo IDocument20 pagesDerecho Laboral Modulo ILuis muñoz100% (1)

- Entradauno S.R.L. Factura Nº: 00004 00268373Document1 pageEntradauno S.R.L. Factura Nº: 00004 00268373Fernando AguilarPas encore d'évaluation

- Tarea 2Document15 pagesTarea 2daniela fuentesPas encore d'évaluation

- Tema 2Document6 pagesTema 2JulianaLizardoPas encore d'évaluation

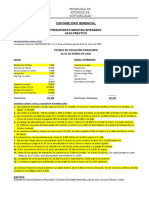

- Presupuesto Maestro IntegradoDocument1 pagePresupuesto Maestro IntegradoSayra Elizabeth Pinedo SánchezPas encore d'évaluation

- Ciro Firma PersonalDocument2 pagesCiro Firma PersonalnorgidatorresPas encore d'évaluation

- ImportanteDocument26 pagesImportanteLIZKEL GONZALEZPas encore d'évaluation

- 3H Trade MKT Procesual Quiroga Troche AngieDocument3 pages3H Trade MKT Procesual Quiroga Troche AngieANGIE FABIOLA QUIROGA TROCHEPas encore d'évaluation

- Parcial Gerencia Financiera Intento UnoDocument12 pagesParcial Gerencia Financiera Intento Unojosé wilmer pinzón cabreraPas encore d'évaluation

- Como Salir de Deudas CristianaDocument7 pagesComo Salir de Deudas CristianaLolis UshiñaPas encore d'évaluation

- Asocav Asamblea 2016 ListaDocument6 pagesAsocav Asamblea 2016 ListaJORGEPas encore d'évaluation

- La Creacion de Valor en La Empr - Lorca Fernandez, PedroDocument8 pagesLa Creacion de Valor en La Empr - Lorca Fernandez, PedroChristian TorresPas encore d'évaluation

- Diagrama de Flujo OymDocument8 pagesDiagrama de Flujo OymYeraldin R. JoyaPas encore d'évaluation

- Acta de Recibo A Satisfacción FinalDocument2 pagesActa de Recibo A Satisfacción FinalCesar Miguel MartinezPas encore d'évaluation

- EJERCICIO #2 RATIOS SoluciónDocument11 pagesEJERCICIO #2 RATIOS SoluciónLucas StadelmannPas encore d'évaluation

- Proyectos Mineros EcuadorDocument39 pagesProyectos Mineros EcuadorRommelAndresPas encore d'évaluation