Vous aimerez peut-être aussi

- MONOGRAFIA 03 COMPLETO ImprimirDocument16 pagesMONOGRAFIA 03 COMPLETO ImprimirsalomonPas encore d'évaluation

- Conciencia SilabicaDocument8 pagesConciencia SilabicaAna Maria100% (1)

- Historia de Los Tributos en El PerúDocument11 pagesHistoria de Los Tributos en El PerúCriss Milagros50% (2)

- Examen OptimizacionDocument2 pagesExamen OptimizacionElizabeth Sutton33% (3)

- ANALISIS DEL ENTORNO DE LA EMPRESA ALMACENES ÉXITO (1) (Recuperado Automáticamente)Document54 pagesANALISIS DEL ENTORNO DE LA EMPRESA ALMACENES ÉXITO (1) (Recuperado Automáticamente)LENNY PAOLA CESPEDES RIVERAPas encore d'évaluation

- Caso Tambo Estado de ResultadosDocument4 pagesCaso Tambo Estado de ResultadosMafer Llaque100% (1)

- 4 - 14terDocument18 pages4 - 14terPamela Carcamo FriasPas encore d'évaluation

- Cotizacion NDocument1 pageCotizacion NPamela Carcamo FriasPas encore d'évaluation

- Test de libro Días de rock de garajeDocument2 pagesTest de libro Días de rock de garajehildaPas encore d'évaluation

- Pauta Informe Practica ProfesionalDocument4 pagesPauta Informe Practica ProfesionalPamela Carcamo FriasPas encore d'évaluation

- Deterioro Del Valor ImprimirDocument7 pagesDeterioro Del Valor ImprimirPamela Carcamo FriasPas encore d'évaluation

- Derecho A La Libertad de Opinion y ExpresionDocument1 pageDerecho A La Libertad de Opinion y ExpresionPamela Carcamo FriasPas encore d'évaluation

- Movimiento Del AguaDocument4 pagesMovimiento Del AguaPamela Carcamo FriasPas encore d'évaluation

- Avance ImpactoooDocument3 pagesAvance ImpactoooPamela Carcamo FriasPas encore d'évaluation

- Conciencia Silabica 01Document1 pageConciencia Silabica 01Pamela Carcamo FriasPas encore d'évaluation

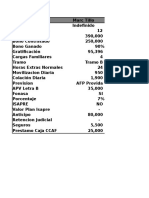

- Remuneraciones Kalen Ltda.Document1 pageRemuneraciones Kalen Ltda.Pamela Carcamo FriasPas encore d'évaluation

- Prueba2 1Document7 pagesPrueba2 1Anonymous E7KmLtISraPas encore d'évaluation

- Prueba Costo Pamela CarcamoDocument11 pagesPrueba Costo Pamela CarcamoPamela Carcamo FriasPas encore d'évaluation

- Deterioro Del Valor ImprimirDocument7 pagesDeterioro Del Valor ImprimirPamela Carcamo FriasPas encore d'évaluation

- Ejercicios Con PautaDocument33 pagesEjercicios Con PautaPamela Carcamo FriasPas encore d'évaluation

- Ejercicios Con PautaDocument33 pagesEjercicios Con PautaPamela Carcamo FriasPas encore d'évaluation

- Octava Clase de Contabilidad IDocument5 pagesOctava Clase de Contabilidad IPamela Carcamo FriasPas encore d'évaluation

- Guà A 1 CostosDocument3 pagesGuà A 1 CostosPamela Carcamo FriasPas encore d'évaluation

- Manual Aspectos ContablesDocument131 pagesManual Aspectos ContablesPamela Carcamo FriasPas encore d'évaluation

- Ejemplo 2Document5 pagesEjemplo 2Alfredo Robles100% (1)

- TeoriaDocument299 pagesTeoriaPamela Carcamo FriasPas encore d'évaluation

- Guía 2 Estado de CostosDocument2 pagesGuía 2 Estado de CostosPamela Carcamo FriasPas encore d'évaluation

- Sociedades MercantilesDocument22 pagesSociedades MercantilesPamela Carcamo FriasPas encore d'évaluation

- Material de Estudio Historia de La InformaticaDocument11 pagesMaterial de Estudio Historia de La InformaticaPamela Carcamo FriasPas encore d'évaluation

- Material de Estudio Historia de La InformaticaDocument11 pagesMaterial de Estudio Historia de La InformaticaPamela Carcamo FriasPas encore d'évaluation

- 27 BisDocument3 pages27 BisPamela Carcamo FriasPas encore d'évaluation

- Derecho Comercial EIRLDocument14 pagesDerecho Comercial EIRLPamela Carcamo FriasPas encore d'évaluation

- 3 UnidadDocument34 pages3 UnidadPamela Carcamo FriasPas encore d'évaluation

- Formulario - Completo - de - Guia - Didactica 1Document5 pagesFormulario - Completo - de - Guia - Didactica 1Anabel soriano perezPas encore d'évaluation

- Ejercicios 9 3 y 9 4 Eduin OrtegaDocument5 pagesEjercicios 9 3 y 9 4 Eduin OrtegaNikili BuesoPas encore d'évaluation

- Fisc A 564348471661244932Document2 pagesFisc A 564348471661244932a19952083Pas encore d'évaluation

- Analisis Actividad 1 - Gerencia FinancieraDocument65 pagesAnalisis Actividad 1 - Gerencia FinancieraLina Daniela Medina ArizaPas encore d'évaluation

- Cómo funcionan las matrices y subsidiariasDocument7 pagesCómo funcionan las matrices y subsidiariasSinai MndzPas encore d'évaluation

- Informe de Valuación Comercial de Inmueble UrbanoDocument9 pagesInforme de Valuación Comercial de Inmueble UrbanoLuis Carter Paredes FloresPas encore d'évaluation

- Scherezada CriollaDocument5 pagesScherezada CriollaLola RomoPas encore d'évaluation

- Proyecto de Ordenanza UVF-UTS PDFDocument11 pagesProyecto de Ordenanza UVF-UTS PDFSebastian Cruz GonzalezPas encore d'évaluation

- La Crisis Económica MundialDocument228 pagesLa Crisis Económica MundialJULIAN MAURICIO MARTINEZ ORTEGONPas encore d'évaluation

- Sociedad Anonima Abiertas y Cerradas - Derecho ComercialDocument28 pagesSociedad Anonima Abiertas y Cerradas - Derecho ComercialEdison CahuanaPas encore d'évaluation

- Simulacro de parcial de finanzasDocument2 pagesSimulacro de parcial de finanzasEber FiniPas encore d'évaluation

- Informes-obra-inspecciónDocument2 pagesInformes-obra-inspecciónDiliana MejíasPas encore d'évaluation

- CrediScotia Financiera AvanzadoDocument9 pagesCrediScotia Financiera Avanzadorosa vegas sandovalPas encore d'évaluation

- SEÑOR NOTARIO DE FE PÚBLICA Transferencia de Lote de Terreno Con Gravamen ENRRIQUETA MAMANI YUCRA 2022Document2 pagesSEÑOR NOTARIO DE FE PÚBLICA Transferencia de Lote de Terreno Con Gravamen ENRRIQUETA MAMANI YUCRA 2022Rolando Choque VelasquezPas encore d'évaluation

- Catalogo de Cuentas PrivadoDocument21 pagesCatalogo de Cuentas PrivadoSAMMYPas encore d'évaluation

- Procedimiento Simplificado de Tributación (PST)Document11 pagesProcedimiento Simplificado de Tributación (PST)Emilio GonzalezPas encore d'évaluation

- Reliquidación Comisiones ComercioDocument1 pageReliquidación Comisiones ComercioCɑrolinɑSepulvedɑGonzɑlezPas encore d'évaluation

- Evaluación Final Ingeniería EconómicaDocument2 pagesEvaluación Final Ingeniería EconómicaCazador UrbanoPas encore d'évaluation

- Examen Parcial - Semana 4 - Inv - Primer Bloque-Derecho Comercial y Laboral - (Grupo10)Document6 pagesExamen Parcial - Semana 4 - Inv - Primer Bloque-Derecho Comercial y Laboral - (Grupo10)Andres Lopez ValenciaPas encore d'évaluation

- Cinco Fuerzas PorterDocument6 pagesCinco Fuerzas PorterXavi AlvarezPas encore d'évaluation

- 12.axa DañosDocument6 pages12.axa DañosJose Roberto Huerta ArriagaPas encore d'évaluation

- Palacio Municpal - ExportacionDocument3 pagesPalacio Municpal - ExportacionMartin Paucara RojasPas encore d'évaluation

- Sistema Financiero Mexicano 1Document8 pagesSistema Financiero Mexicano 1Viki CFPas encore d'évaluation

- Mapa Mental de Vales y CuponesDocument2 pagesMapa Mental de Vales y CuponesDagna C3rdanoPas encore d'évaluation

- Registro Público de Comercio: M4 - Constitución de SociedadDocument5 pagesRegistro Público de Comercio: M4 - Constitución de SociedadJair Abel Martinez ChávezPas encore d'évaluation