Vous aimerez peut-être aussi

- Factura NegociableDocument9 pagesFactura NegociablePercy GonsalesPas encore d'évaluation

- La Factura NegociableDocument3 pagesLa Factura Negociabledems021Pas encore d'évaluation

- Aspectos MÁs Importantes de La Factura NegociableDocument5 pagesAspectos MÁs Importantes de La Factura NegociableRoyMJPas encore d'évaluation

- Facturas NegociablesDocument14 pagesFacturas NegociablesD.j. PlanexPas encore d'évaluation

- Trabajo de Lideres IntrépidosDocument11 pagesTrabajo de Lideres IntrépidosLiz Arroyo LazoPas encore d'évaluation

- La Factura Negociable y Su Influencia en La Liquidez de Las Empresas 354568 2125101747Document13 pagesLa Factura Negociable y Su Influencia en La Liquidez de Las Empresas 354568 2125101747Frank Armando MGPas encore d'évaluation

- Factura Negociable 15Document6 pagesFactura Negociable 15Gabriela Revilla PazPas encore d'évaluation

- Nota de Debito y Nota de CreditoDocument18 pagesNota de Debito y Nota de CreditoCarlos CDR100% (1)

- Factura NegociableDocument10 pagesFactura NegociableMariah Vasquez JulcaPas encore d'évaluation

- Factura NegociableDocument12 pagesFactura NegociableKaterinDavilaPas encore d'évaluation

- Factura NegociableDocument8 pagesFactura NegociableSergio Cesar Apaza MamaniPas encore d'évaluation

- Facturas Negociables (Avance)Document13 pagesFacturas Negociables (Avance)Angela ELFPas encore d'évaluation

- Factura NegociableDocument20 pagesFactura NegociableJm CchPas encore d'évaluation

- Factura NegociableDocument25 pagesFactura NegociableJuan Adolfo Fernandez VallejoPas encore d'évaluation

- Trabajo Sobre Factura Cambiaria de VentaDocument10 pagesTrabajo Sobre Factura Cambiaria de VentaJuan Pablo KlingerPas encore d'évaluation

- Analisis Emision de Factura VencidaDocument5 pagesAnalisis Emision de Factura VencidaRagde JuracánPas encore d'évaluation

- Factura Negociable Electrónica - Kelly Stephanie Aguilar CcallataDocument4 pagesFactura Negociable Electrónica - Kelly Stephanie Aguilar CcallataMiuryPas encore d'évaluation

- Facturas Negociables - Ley 29623Document14 pagesFacturas Negociables - Ley 29623Frida RequejoPas encore d'évaluation

- Expo 6Document10 pagesExpo 6Andrea Zuleyca Rojas SaavedraPas encore d'évaluation

- ExpoDocument13 pagesExpoAngela ELFPas encore d'évaluation

- CUESTIONARIO DE PREGUNTAS 9 ResueltoDocument8 pagesCUESTIONARIO DE PREGUNTAS 9 ResueltoAngel BlasPas encore d'évaluation

- La Factura Cambiaria LDocument30 pagesLa Factura Cambiaria LRosa Estela PortilloPas encore d'évaluation

- FACTURAS InformeDocument14 pagesFACTURAS InformeBrizah GarciaPas encore d'évaluation

- Ley 30308Document3 pagesLey 30308RDPas encore d'évaluation

- Comprobante de PagoDocument4 pagesComprobante de PagoAnaFranshescaRamosPas encore d'évaluation

- Capítulo IiiDocument8 pagesCapítulo IiiDirce Mondragòn CèspedesPas encore d'évaluation

- Factura Negociable o Conform Ada Erika ValdiviesoDocument56 pagesFactura Negociable o Conform Ada Erika ValdiviesoAlex Matias UgustoPas encore d'évaluation

- Factura ConformadaDocument17 pagesFactura ConformadaNimber Condor CusiPas encore d'évaluation

- Factura ConformadaDocument4 pagesFactura ConformadaAngela SedanoPas encore d'évaluation

- Contabilidad General II Tarea 4.1. JUANCRUZDocument7 pagesContabilidad General II Tarea 4.1. JUANCRUZJuan Enmanuel Cruz DiazPas encore d'évaluation

- Trabajo Sobre Factura de VentaDocument10 pagesTrabajo Sobre Factura de VentaJuan Pablo KlingerPas encore d'évaluation

- Factura Negociable o Conformada Erika ValdiviesoDocument29 pagesFactura Negociable o Conformada Erika ValdiviesoJuan Carlos Soria QuispePas encore d'évaluation

- Resume NDocument3 pagesResume NSteven De la CruzPas encore d'évaluation

- Nota de Credito 1Document3 pagesNota de Credito 1Karen Lizeth CardenasPas encore d'évaluation

- Ley #29623Document25 pagesLey #29623ecisnerosPas encore d'évaluation

- Llenado de Comprobantes de PagoDocument5 pagesLlenado de Comprobantes de PagoElmer ArapaPas encore d'évaluation

- Manual de Consultas Tributarias #498 - Junio 2019 CASTIGO CLIENTES Y LEY PAGO 30 DIASDocument27 pagesManual de Consultas Tributarias #498 - Junio 2019 CASTIGO CLIENTES Y LEY PAGO 30 DIASMarcelo MoyaPas encore d'évaluation

- Fact UraDocument5 pagesFact UraNatalia GomezPas encore d'évaluation

- Factura NegociableDocument3 pagesFactura Negociableslyfer293Pas encore d'évaluation

- NIIF15 Trabajo FINALDocument29 pagesNIIF15 Trabajo FINALShirley URojasPas encore d'évaluation

- Comprobantes de PagoDocument21 pagesComprobantes de Pagoclaudia cruzPas encore d'évaluation

- Castigo de Clientes en La EmpresaDocument33 pagesCastigo de Clientes en La EmpresaFidel Valladares LeivaPas encore d'évaluation

- 3 Factura ConformadaDocument5 pages3 Factura Conformadadayanna lizbet seira buleje ramosPas encore d'évaluation

- Ley #30308Document7 pagesLey #30308ecisnerosPas encore d'évaluation

- El Dinero Que No Llega TardeDocument1 pageEl Dinero Que No Llega TardeinesvictoriaPas encore d'évaluation

- Sergio Castro Tarea2Document8 pagesSergio Castro Tarea2Sergio armando Castro sanguinoPas encore d'évaluation

- Requisitos Formales para El Uso Del Crédito FiscalDocument4 pagesRequisitos Formales para El Uso Del Crédito FiscalCapo85Pas encore d'évaluation

- Principios de Entidad, Negocio en Marcha, Unidad Monetaria y OtrosDocument4 pagesPrincipios de Entidad, Negocio en Marcha, Unidad Monetaria y OtrosEmmanuelXilojPas encore d'évaluation

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasD'EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasPas encore d'évaluation

- Informe: EspecialDocument14 pagesInforme: EspecialJuan Carlos De La Cruz AyalaPas encore d'évaluation

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210D'EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Pas encore d'évaluation

- La Nuevą Figura Del Sujeto Sin Capacidad Operativa (Ssco) - P&aDocument8 pagesLa Nuevą Figura Del Sujeto Sin Capacidad Operativa (Ssco) - P&aMARIA CRUZ CORDOVA MANCILLAPas encore d'évaluation

- Preguntas Sandra PDocument9 pagesPreguntas Sandra PSandra SeñaPas encore d'évaluation

- Diferencia de La Factura Conformada Con La Factura ComercialDocument6 pagesDiferencia de La Factura Conformada Con La Factura ComercialClaudita Lizbeth VillanuevaPas encore d'évaluation

- Guía del dictamen ante el INFONAVITD'EverandGuía del dictamen ante el INFONAVITPas encore d'évaluation

- Factura de VentaDocument3 pagesFactura de VentaSilhy Rudolf JimenezPas encore d'évaluation

- DIAN - Oficio No 0161 002992 Del 12 de Febrero de 2020Document5 pagesDIAN - Oficio No 0161 002992 Del 12 de Febrero de 2020Diana Catalina Rojas GPas encore d'évaluation

- Boleta de Garantia y Notas de ContabilidadDocument9 pagesBoleta de Garantia y Notas de ContabilidadMarcela Raquel Quisbert FloresPas encore d'évaluation

- Tramitación de la formalización y ejecución de seguro y reaseguro. ADGN0210D'EverandTramitación de la formalización y ejecución de seguro y reaseguro. ADGN0210Pas encore d'évaluation

- Notas Comparativas A Los EeffDocument20 pagesNotas Comparativas A Los EeffNahira OlivaPas encore d'évaluation

- CASO - Presupuesto PRSDocument29 pagesCASO - Presupuesto PRSNahira OlivaPas encore d'évaluation

- Caso Presupuesto A DesarrollarDocument5 pagesCaso Presupuesto A DesarrollarNahira OlivaPas encore d'évaluation

- Presupuesto 1Document36 pagesPresupuesto 1Nahira OlivaPas encore d'évaluation

- Presupuesto 1Document36 pagesPresupuesto 1Nahira OlivaPas encore d'évaluation

- Planeacion OperativaDocument8 pagesPlaneacion OperativaNahira OlivaPas encore d'évaluation

- Perfil de ProyectoDocument29 pagesPerfil de ProyectoNahira OlivaPas encore d'évaluation

- Analisis de Eeff Grupo 1Document15 pagesAnalisis de Eeff Grupo 1Nahira OlivaPas encore d'évaluation

- Guardería de Papá ProyectoDocument3 pagesGuardería de Papá ProyectoNahira OlivaPas encore d'évaluation

- Trabajo JJDocument74 pagesTrabajo JJNahira OlivaPas encore d'évaluation

- Romero AdelinaDocument95 pagesRomero AdelinaIrving EricsonPas encore d'évaluation

- Finanzas CorporativasDocument1 pageFinanzas CorporativasNahira OlivaPas encore d'évaluation

- Nic 01Document46 pagesNic 01Claudia Veronica LlanosPas encore d'évaluation

- Nic 01Document46 pagesNic 01Claudia Veronica LlanosPas encore d'évaluation

- RFIDDocument8 pagesRFIDNahira OlivaPas encore d'évaluation

- Informe Costos 2 - ListoDocument5 pagesInforme Costos 2 - ListoNahira OlivaPas encore d'évaluation

- Escuela Profesional de Ciencias Económicas: Trujillo - 2014Document2 pagesEscuela Profesional de Ciencias Económicas: Trujillo - 2014Nahira OlivaPas encore d'évaluation

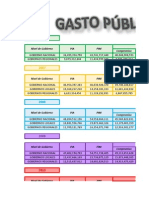

- Gasto PublicoDocument6 pagesGasto PublicoNahira OlivaPas encore d'évaluation

- IndiceDocument6 pagesIndiceNahira OlivaPas encore d'évaluation

- Notas Impuesto PredialDocument2 pagesNotas Impuesto PredialNahira OlivaPas encore d'évaluation

- RETENCIONDocument22 pagesRETENCIONNahira OlivaPas encore d'évaluation

- Triptico Nic 17 OriginalDocument2 pagesTriptico Nic 17 OriginalNahira OlivaPas encore d'évaluation

- Informe Finanzas ImpriDocument18 pagesInforme Finanzas ImpriNahira OlivaPas encore d'évaluation

- Costos 1 - 93Document93 pagesCostos 1 - 93Nahira OlivaPas encore d'évaluation

- Cont 204 4009 Cont M 20140314110344Document8 pagesCont 204 4009 Cont M 20140314110344Nahira OlivaPas encore d'évaluation

- Niif 17 TrabajoDocument30 pagesNiif 17 TrabajoNahira OlivaPas encore d'évaluation

- Grupos EconomicosDocument1 pageGrupos EconomicosPaulPozoPas encore d'évaluation

- Juntas Parroquiales Contabilidad GubernamentalDocument163 pagesJuntas Parroquiales Contabilidad GubernamentalNegrita CamachoPas encore d'évaluation

- Ra05 0001 00Document1 pageRa05 0001 00Gaby GutierrezPas encore d'évaluation

- Directiva para Reconocimiento de Depósitos No IdentificadosDocument3 pagesDirectiva para Reconocimiento de Depósitos No IdentificadosMiguelA.CastroHernandez0% (1)

- Tarifas de ICADocument20 pagesTarifas de ICAALEJANDRA ARCOSPas encore d'évaluation

- Liceo Integral de Enseñanza Comercial "LIEC": Docente: Victor Manuel Sarceño AlarcónDocument115 pagesLiceo Integral de Enseñanza Comercial "LIEC": Docente: Victor Manuel Sarceño Alarcónpan FRITOPas encore d'évaluation

- Me Llaman El Solitario Jaime Giménez ArbeDocument86 pagesMe Llaman El Solitario Jaime Giménez Arbeqwerty2Pas encore d'évaluation

- Sistema Nacional de TesoreriaDocument92 pagesSistema Nacional de TesoreriaRichard Silvetre Gome100% (1)

- 06 CAPITULO - VI - Tasas - Nominal202Document66 pages06 CAPITULO - VI - Tasas - Nominal202JUAN CARLOS MARTINEZ ANILLO ESTUDIANTE ACTIVOPas encore d'évaluation

- Trabajo Ley de Garantia MobiliariaDocument25 pagesTrabajo Ley de Garantia MobiliariaRosvi Campaña100% (1)

- Modelo Conciliacion BancariaDocument1 pageModelo Conciliacion BancariaStiven Gamez CPas encore d'évaluation

- Decreto Con Fuerza de Ley de CreaciónDocument6 pagesDecreto Con Fuerza de Ley de Creaciónnoreidis guerraPas encore d'évaluation

- Cartola 74Document4 pagesCartola 74Cecilia Galarce RosselPas encore d'évaluation

- Bill EtesDocument6 pagesBill Eteskarinaaguilar1987Pas encore d'évaluation

- Ejercicios Propuestos Interes SimpleDocument2 pagesEjercicios Propuestos Interes SimpleDiyibethSilvaAragonPas encore d'évaluation

- Tema 3 Gestion Compra VentaDocument20 pagesTema 3 Gestion Compra Ventajcc1981Pas encore d'évaluation

- Modelo Sistema para La Prevencion de Lavado de DineroDocument93 pagesModelo Sistema para La Prevencion de Lavado de DineroJose JL GuajeroPas encore d'évaluation

- Carta Cesion - Aje-1 PDFDocument1 pageCarta Cesion - Aje-1 PDFMabel RodriguezPas encore d'évaluation

- Pago MetalicoDocument2 pagesPago MetalicoRonar EusebioPas encore d'évaluation

- Monografia EEFF FinalDocument6 pagesMonografia EEFF FinalLisman LopezPas encore d'évaluation

- Planilla (1) Módulo No.4Document11 pagesPlanilla (1) Módulo No.4Hola HolaPas encore d'évaluation

- Fondo de ComercioDocument5 pagesFondo de Comerciomariano albornozPas encore d'évaluation

- Preguntas Tipo Test IOF WordDocument9 pagesPreguntas Tipo Test IOF WordMangaka OnlinePas encore d'évaluation

- Tablas de Interes Compuesto PDFDocument38 pagesTablas de Interes Compuesto PDFJohan CangrejoPas encore d'évaluation

- Lavado de ActivosDocument81 pagesLavado de ActivosVanessa CarbajalPas encore d'évaluation

- AnualidadesDocument17 pagesAnualidadesMicdan GerlozPas encore d'évaluation

- Ejercicio Registro de OperacionesDocument4 pagesEjercicio Registro de OperacionesMariaQuijanoPas encore d'évaluation

- Perfil Del Trabajador ModernoDocument7 pagesPerfil Del Trabajador ModernoDeborah Negron SantiagoPas encore d'évaluation

- Original Silabo Contabilidad Entidades Financieras II 2017 - IIDocument16 pagesOriginal Silabo Contabilidad Entidades Financieras II 2017 - IIMarco FalconPas encore d'évaluation

- Infracciones y SancionesDocument36 pagesInfracciones y SancionesEnrique TocasPas encore d'évaluation