Académique Documents

Professionnel Documents

Culture Documents

Monotributo

Transféré par

Jesus MancillaCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Monotributo

Transféré par

Jesus MancillaDroits d'auteur :

Formats disponibles

Tcnico Impositivo

Parte I

Mdulo 1 REGIMEN SIMPLIFICADO

INTRODUCCIN

MDULO 1: RGIMEN SIMPLIFICADO

Rgimen simplificado para pequeos contribuyentes

LEY N 25.865 (B. O. 19.01.04)

Monotributistas

Es un rgimen tributario integrado y simplificado, este impuesto integrado debe

ingresarse hasta la renuncia o cese de la actividad.

Son las persona fsicas, sucesiones indivisas. Integrantes de cooperativas de

trabajo.

Los que opten por este rgimen deben ser Contribuyentes que obtengan Ingresos

Brutos anuales hasta $ 400.000 por prestacin de servicios.

En el caso de otras actividades de compra venta de cosas muebles hasta $600.000

anuales de Ingresos Brutos.

La cuota ingresada corresponde a un componente impositivo y otro provisional.

Sustituye a Ganancias e IVA y el rgimen general de Autnomos.

Puede ser empleador ingresando al rgimen general.

Emiten facturas tipo C.

No cobran IVA en sus ventas o en los servicios prestados.

Mdulo 1 REGIMEN SIMPLIFICADO

TEMA 1: REG. SIMPLIFICADO PARA PEQ. CONTRIBUYENTES

MDULO 1: RGIMEN SIMPLIFICADO

Mdulo 1 (Reg. Simplificado)

Reg. Simp. para pequeos contribuyentes

Categora e impuesto a pagar

Normas

Reg. especial de los recursos de S.S.

Declaracion jurada cuatrimestral

Casos Practicos

Rgimen simplificado para pequeos contribuyentes

LEY N 25.865 (B. O. 19.01.04)

Rgimen tributario integrado y simplificado, relativo a los impuestos:

a las ganancias,

al valor agregado,

al sistema previsional

Destinado a los pequeos

contribuyentes

Quines pueden ser pequeos contribuyentes para el rgimen?

Personas fsicas que realicen:

ventas de cosas muebles

obras, locac. y/o prest. de servicios (incluye a la actividad primaria)

Integrantes de cooperativas de trabajo,

Mdulo 1 REGIMEN SIMPLIFICADO

Sucesiones indivisas, en su carcter de continuadoras de personas fsicas adheridas,

hasta el mes en que se dicte la declaratoria de herederos o se apruebe el

testamento, salvo exclusin anterior.

Sociedades de Hecho

Siempre que tengan un mximo de 3 socios

Sociedades Comerciales Irregulares

Quines no pueden ser pequeos contribuyentes para el rgimen?

Los socios de sociedades comprendidas (sociedades de hecho y comerciales

irregulares) y no adheridas al rgimen simplificado.

Los socios de sociedades no comprendidas en el rgimen (S.A., S.R.L., etc.)

Sujetos que ejercen la direccin, administracin o conduccin de las sociedades

mencionadas en el punto anterior, por tales actividades.

Los citados sujetos no podrn adherir en forma individual al rgimen simplificado por

su condicin de integrantes de dichas sociedades ni como directores, administradores,

etc. de las mismas.

Requisitos que deben cumplir los pequeos contribuyentes:

Que por locaciones (de bienes muebles e inmuebles) y/o prestaciones de servicios

hayan obtenido en el ao calendario anterior, ingresos brutos iguales o inferiores

a $ 400.000,

Que por el resto de las actividades (incluida la primaria), hayan obtenido en el ao

calendario anterior, ingresos brutos iguales e inferiores a $ 600.000,

Que no superen, en el mismo lapso, los parmetros mximos referidos a magnitudes

fsicas,

Que el precio mximo unitario de ventas de cosas muebles, no supere $2.500 (se

debe considerar el precio de contado)

Que no realicen importaciones de cosas muebles y/o de servicios.

Mdulo 1 REGIMEN SIMPLIFICADO

No realicen ms de tres actividades simultneas o no posean ms de tres unidades

de explotacin.

Qu considera el RS como ingreso bruto?

Es el producido por las ventas, obras, locaciones o prestaciones correspondientes

a operaciones realizadas por cuenta propia o ajena, excluidas aquellas que se

hubieran cancelado, y neto de descuentos efectuados.

Es el devengado en el perodo que corresponda.

Comprende a los impuestos nacionales excepto el impuesto interno a los cigarrillos

y sobre los combustibles lquidos y gas natural.

No incluye a los ingresos derivados de la realizacin de bienes de uso, en tanto

hayan permanecido en el patrimonio del contribuyente 12 meses como mnimo.

No comprende los ingresos provenientes de:

Cargos pblicos

Trabajos ejecutados en relacin de dependencia

Jubilaciones, pensiones o retiros (correspondiente a regmenes nacionales

o provinciales)

El ejercicio de la direccin, administracin o conduccin de las sociedades

no comprendidas en el rgimen simplificado, o comprendidas y no

adheridas. La participacin en carcter de socios de las referidas

sociedades.

Prestaciones e inversiones financieras

Compraventa de valores mobiliarios

Respecto de los mencionados ingresos deber cumplirse con las obligaciones

impositivas y previsionales establecidas en los regmenes generales vigentes.

Qu parmetro de ingresos brutos considera un sujeto que tiene actividades

simultneas con distintos topes ($ 400.000 y $ 600.000)?

Deber categorizarse de acuerdo con la actividad principal,

Y sumar la totalidad de los ingresos brutos obtenidos.

Actividad principal: Es aquella por la que se obtiene mayores ingresos brutos.

Mdulo 1 REGIMEN SIMPLIFICADO

Ejemplo:

El seor Gmez es veterinario, y adems vende comida para perros y gatos.

Alternativas:

a) En el ao calendario anterior obtuvo $ 320.000 por su actividad profesional y $

100.000 por su actividad comercial.

b) En el ao calendario anterior obtuvo $ 100.000 por su actividad profesional y $

320.000 por su actividad comercial.

Puede el Sr. Gmez adherir al RS?

a) NO, porque al sumar los ingresos brutos totales ($ 420.000) supera los $ 400.000 de

tope mximo, en virtud que su actividad principal es la prestacin de servicio.

b) SI, porque al sumar los ingresos brutos totales ($ 420.000) no supera los $ 600.000

de tope mximo, en virtud que su actividad principal es la venta de cosas muebles.

Mdulo 1 REGIMEN SIMPLIFICADO

TEMA 2: CATEGORA E IMPUESTO A PAGAR

MDULO 1: RGIMEN SIMPLIFICADO

Mdulo 1 (Reg. Simplificado)

Reg. Simp. para pequeos contribuyentes

Categora e impuesto a pagar

Normas

Reg. especial de los recursos de S.S.

Declaracion jurada cuatrimestral

Casos Practicos

Categora e Impuesto a ingresar

Locaciones y/o prestaciones de servicios:

Magnitudes fsicas

Energa

Categor Ingresos

a

Brutos

Superfici

Elctrica

Consumida

Afectada

Anualment

Alquileres

Cuota

Aporte

Devengado Mensua Autnomos/obr

s

a social

$ 39

$ 390

$ 75

$ 390

$ 128

$ 390

Tota

l

e

B

Hasta $

Hasta 30

Hasta 3.300

Hasta $

48.000

m2

KW

9.000

Hasta $

Hasta 45

Hasta 5.000

Hasta $

72.000

m2

KW

9.000

Hasta $

Hasta 60

Hasta 6.700

Hasta $

96.000

m2

KW

18.000

$

429

$

465

$

518

Mdulo 1 REGIMEN SIMPLIFICADO

Hasta

E

Hasta 85

Hasta

Hasta $

m2

10.000 KW

18.000

Hasta $

Hasta 110

Hasta

Hasta $

192.000

m2

13.000 KW

27.000

Hasta $

Hasta 150

Hasta

Hasta $

240.000

m2

16.500 KW

27.000

Hasta $

Hasta 200

Hasta

Hasta $

288.000

m2

20.000 KW

36.000

Hasta $

Hasta 200

Hasta

Hasta $

400.000

m2

20.000 KW

45.000

$144.00

0

$ 210

$ 390

$ 400

$ 390

$ 550

$ 390

$ 700

$ 390

$ 1.600

$ 390

$

600

$

790

$

940

$

1090

$

1990

Resto de las actividades:

Magnitudes fsicas

Cantidad

Energa

Categor Ingresos Superfici Elctrica

Consumid

a

Brutos

e

a

Afectada

Anualmen

Precio

Alquileres

mnima

Unitari

Devengad

de

os

emplead

Cuota

Aporte

Mensua Autnomos/o

Total

bra social

$ 39

$ 390

$ 429

$ 75

$ 390

$ 465

$ 118

$ 390

$ 508

$ 194

$ 390

$ 584

$ 310

$ 390

$ 700

os

te

Hasta $ Hasta 30

48.000

Hasta $ Hasta 45

72.000

96.000

144.00

0

Hasta $

m2

Hasta $ Hasta 60

Hasta $

E

m2

192.00

0

m2

Hasta 85

m2

Hasta

110 m2

Hasta

3.300 KW

Hasta

5.000 KW

Hasta

6.700 KW

$ 2.500

$ 2.500

$ 2.500

Hasta

10.000

$ 2.500

KW

Hasta

13.000

KW

$ 2.500

Hasta $

No se

9.000

exige

Hasta $

No se

9.000

exige

Hasta $

No se

18.000

exige

Hasta $

No se

18.000

exige

Hasta $

No se

27.000

exige

Mdulo 1 REGIMEN SIMPLIFICADO

Hasta $

G

240.00

0

Hasta $

288.00

0

Hasta $

400.00

0

Hasta $

J

470.00

0

Hasta $

K

540.00

0

Hasta $

L

600.00

0

Hasta

150 m2

Hasta

200 m2

Hasta

200 m2

Hasta

200 m2

Hasta

200 m2

Hasta

200 m2

Hasta

16.500

$ 2.500

KW

Hasta

20.000

$ 2.500

KW

Hasta

20.000

$ 2.500

KW

Hasta

20.000

$ 2.500

KW

Hasta

20.000

$ 2.500

KW

Hasta

20.000

KW

$ 2.500

Hasta $

No se

27.000

exige

Hasta $

No se

36.000

exige

Hasta $

No se

45.000

exige

1.240

Hasta $

45.000

Hasta $

45.000

Hasta $

45.000

$ 405

$ 390

$ 795

$ 505

$ 390

$ 895

$

2.000

$

2.350

$

2.700

$ 390

$ 390

$ 390

$ 390

$

1.630

$

2.390

$

2.740

$

3.090

Se considerar correctamente categorizado al sujeto, cuando se encuadre en la

categora que corresponda al mayor valor de sus parmetros.

Ejemplo:

La Sra. Cortes, comerciante, desea optar por el R.S. segn los siguientes datos: I.B.

$78.000, EE 3.500 kw, Sup. 25 m2, Precio $ 700.

Deber inscribirse en la categora D abonando un impuesto mensual de $ 508.

La cuota mensual del monotributo incluye una parte Impositiva que reemplaza al

impuesto al valor agregado y a las ganancias. Este componente impositivo varia de

categora en categora, a mayor categora, ms elevado es este componente. Tambin

incluye un componente previsional que es el mismo importe para todas las categoras.

Mdulo 1 REGIMEN SIMPLIFICADO

Este importe es fijo de $ 390 y est compuesto por un aporte a la jubilacin de $ 157

y un aporte a la obra social de $ 233. Es decir que el inscripto como monotributo goza

de una obra social.

Nota: El impuesto integrado se ingresar mensualmente, desde la adhesin al RS y

hasta el mes en que se renuncie o se cese definitivamente las actividades. No podr

ser objeto de fraccionamiento.

Qu magnitudes fsicas considera un sujeto que desarrolla sus tareas en su casa

habitacin?

Solamente tomar en cuenta la superficie afectada y la energa elctrica

consumida en dicha actividad

En caso de existir un nico medidor se presume que se afect a la actividad

gravada:

el 20%, si se desarrollan actividades de bajo consumo energtico, y

el 90%, si se desarrollan actividades de alto consumo energtico.

Cmo se debe categorizar a la actividad primaria y la prestacin de

servicios sin local fijo?

Exclusivamente por el nivel del ingresos brutos.

Parmetro Energa Elctrica Consumida

Se computar la que resulte de las facturas cuyos vencimientos para el pago hayan

operado en los ltimos 12 meses anteriores a la finalizacin del cuatrimestre que

corresponda.

En el caso de ms de una unidad de explotacin, debern sumarse los consumos de

energa elctrica consumida de cada unidad.

Este parmetro no debe ser considerado en determinadas actividades que se

indican en el art. 13 de la R.G. (AFIP) 1699. Entre otras sealamos: lavadero de

automotores, expendio de helados, explotacin de kioscos.

Parmetro Superficie Afectada a la Actividad

Mdulo 1 REGIMEN SIMPLIFICADO

Se considera solamente el espacio fsico destinado a la atencin al pblico. No se

toma por ejemplo: depsitos, estacionamientos, jardines, etc.

En el caso de ms de una unidad de explotacin, debern sumarse las superficies

afectadas de cada unidad.

No se considera este parmetro en zonas urbanas o suburbanas de ciudades o

poblaciones de hasta 40.000 habitantes.

Este parmetro no debe ser considerado en determinadas actividades que se

indican en el art. 13 de la R.G. (AFIP) 1699. Entre otras sealamos: servicio de

playa de estacionamiento, servicio de prcticas deportivas, servicio de alojamiento

y/u hospedaje, servicios de diversin y esparcimiento, servicio de depsito y

resguardo de cosas muebles, locaciones de bienes inmuebles.

Normas especiales para las sociedades de hecho y comerciales irregulares:

Slo podrn categorizarse a partir de la categora D en adelante.

La totalidad de sus integrantes individualmente considerados- deben reunir las

condiciones para ingresar al RS. De no cumplirse esta condicin la sociedad no

podr adherirse al RS.

El pago del impuesto integrado estar a cargo de la sociedad.

El monto a ingresar ser el de la categora que le corresponda, incrementado en

un 20% por cada socio que la compone.

A efectos de definir el impuesto a ingresar se debe considerar la cantidad de socios

integrantes al momento de la adhesin o cuando, a la finalizacin de cada

cuatrimestre calendario, corresponda la recategorizacin. Los aumentos o

disminuciones de la cantidad de socios producidos durante cada cuatrimestre no

modificara el impuesto determinado para ese perodo.

Cada uno de los socios debern ingresar las cotizaciones previsionales fijas

individualmente.

Recategorizacin

Se realizar a la finalizacin de cada cuatrimestre calendario y hasta el da 20 de

los meses de mayo, septiembre y enero, respecto de cada cuatrimestre anterior a

dichos meses (concluidos en los meses de abril, agosto y diciembre). Slo proceder

10

Mdulo 1 REGIMEN SIMPLIFICADO

cuando el contribuyente haya desarrollado sus actividades durante un cuatrimestre

calendario completo, como mnimo.

Debern sumarse los ingresos brutos acumulados y la energa elctrica consumida,

en los 12 meses inmediatos anteriores, as como la superficie afectada a la

actividad en ese momento.

En caso de que su categora se modifique, quedar encuadrado en la nueva a partir

del 2 mes inmediato siguiente del ltimo mes del cuatrimestre respectivo.

Los responsables no estn obligados a recategorizarse cuando deban permanecer

en la misma categora del Rgimen Simplificado.

Ejemplo:

Al 30/04/14 el Sr. Lpez, adherido al monotributo desde el ao 2001, debe

recategorizarse.

Para ello, suma los ingresos brutos y los kilovatios acumulados desde el 01/05/13 al

30/04/14, y con la superficie afectada a la actividad a Abril de 2014 determina si le

corresponde cambiar de categora en ms o en menos-.

En caso afirmativo a partir del mes de Junio de 2014, deber ingresar el impuesto con

la nueva categora.

Inexistencia de comprobantes respaldatorios. Presuncin.

Si la AFIP verifica que las operaciones de los contribuyentes no estn respaldadas

por:

Las facturas de compras, obras, locaciones, o prestaciones aplicadas a la

actividad, o

La emisin de sus respectivas facturas.

Presumir que los sujetos tienen ingresos brutos anuales superiores a los declarados,

y dar lugar a que:

el Organismo los excluya de oficio,

no pueden ingresar al RS hasta despus de transcurridos 3 aos calendarios,

le puedan corresponder, las sanciones de multa y clausuras establecidas en el art.

40 de la Ley N 11.683 de Procedimiento Tributario.

11

Mdulo 1 REGIMEN SIMPLIFICADO

Inicio de actividades

La categorizacin se realiza considerando solamente la superficie afectada a la

actividad.

De no contar con dicho parmetro, se debe realizar una estimacin razonable.

Transcurrido 4 meses, deber anualizar:

Los ingresos brutos obtenidos,

La energa elctrica consumida en el perodo, y

Los montos de alquiler pagado en ese periodo.

A efectos de:

Confirmar su categorizacin.

Determinar su recategorizacin, o

Determinar su exclusin.

La anualizacion se efectuar cuando la finalizacin del perodo aludido coincida con la

finalizacin

del

cuatrimestre

calendario

completo

en

que

corresponda

la

categorizacin. De no ser as, se mantendr la categorizacin inicial hasta el momento

de la primera recategorizacin.

De corresponder la recategorizacin, se ingresar el importe mensual de la nueva

categora a partir del 2 mes siguiente al del ltimo mes del perodo indicado.

Nota: Hasta que transcurran 12 meses desde el inicio de actividades, debern anualizar

los ingresos brutos obtenidos y la energa elctrica consumida en cada cuatrimestre.

Inscripcin en el RS posterior al inicio de actividades pero antes de transcurridos 12

meses:

El contribuyente deber anualizar los ingresos brutos obtenidos y la energa

elctrica consumida hasta el momento de la opcin, y juntamente con la superficie

afectada a la actividad, categorizar en el R.S.

Inscripcin en el RS posterior al inicio de actividades pero luego de transcurridos 12

meses o ms:

El contribuyente deber considerar los ingresos brutos obtenidos y la energa

elctrica consumida acumulada de los ltimos 12 meses, para ingresar al RS.

12

Mdulo 1 REGIMEN SIMPLIFICADO

Nota: Si al sujeto le corresponde otra tabla por cambiar de actividad, deber aplicar

las normas para inicio de actividad y presentar una DDJJ recategorizadora.

Opcin al RS

Se perfeccionar mediante la inscripcin de los sujetos quienes presentarn una

DDJJ.

Sujetar a los contribuyentes desde el mes inmediato siguiente a la adhesin hasta

el mes en que se solicite la baja (por cese o renuncia).

La adhesin se formalizara mediante transferencia electrnica de datos va

Internet con clave fiscal. Previo a ello se debe solicitar CUIT en AFIP empleando el

F. 460/F (personas fsicas/sucesiones indivisas) o 460/I (sociedades de hecho o

irregulares) segn corresponda.

En el caso de inicio de actividades, la opcin surtir efectos a partir de dicho mes

inclusive.

Renuncia al Rgimen Simplificado

Los sujetos podrn renunciar en cualquier momento.

Producir efectos a partir del primer da del mes siguiente.

Si el contribuyente renuncio para obtener el carcter de RI en el IVA, no podr

optar nuevamente por el RS hasta despus de transcurrido 3 aos calendarios.

Debern dar cumplimiento a sus obligaciones impositivas y de la seguridad social

por los regmenes generales.

Baja del Rgimen

La baja por cese de actividades operar en forma automtica a partir del primer

da del mes inmediato siguiente al de su solicitud. Desde ese da los sujetos quedan

exceptuados de ingresar el impuesto integrado y las cotizaciones provisionales

fijas.

Su otorgamiento corresponder sin ms requisito que la presentacin de la

solicitud.

13

Mdulo 1 REGIMEN SIMPLIFICADO

Los sujetos podrn adherir nuevamente al rgimen simplificado en el momento en

que inicien cualquier actividad comprendida en el mismo.

Ante la falta de ingreso de las cuotas por un perodo de 10 meses consecutivos, la

AFIP podr disponer la baja automtica de pleno derecho del rgimen.

Facturacin y Registracin

Debern exigir, emitir y entregar las facturas por las operaciones que realicen.

Debern conservar la documentacin segn establezca el Organismo.

Con respecto al IVA, sus compras no generan crdito fiscal y sus ventas,

locaciones o prestaciones no generan dbito fiscal.

Las facturas que emite un monotributo son de tipo C.

Las facturas que recibe un monotributo son de tipo B cuando le efectue compras

a un responsable inscripto en IVA y son de tipo C cuando le efectue compras a

otro monotributo o a un sujeto exento.

A partir del 11 de noviembre del 2014, los monotributistas deber pedir

autorizacin a la AFIP para poder imprimir facturas. Para ello debe poseer clave

fiscal y entrar a la opcin Autorizacin e impresin de comprobantes y all

solicitar la emisin de comprobantes. El sistema de AFIP emitir la autorizacin la

cual debe ser llevada a la imprenta para que le pueda imprimir los factureros. Una

vez recibidos los comprobantes de la imprenta, deber entar otra vez a la opcin

Autorizacin e impresin de comprobantes y avisar que ya se recibieron los

comprobantes.

Documentacin que debe estar obligatoriamente exhibida

Placa indicativa de su condicin de pequeo contribuyente donde figure la

categora en la cual debe estar inscripto.

Comprobante de pago del ltimo mes vencido.

Formulario de Data Fiscal F 960.

Estos elementos se deben exhibir en la vidriera del local, o en su defecto en un lugar

claramente visible para el pblico.

14

Mdulo 1 REGIMEN SIMPLIFICADO

Obligacin mensual de pago

El pago del monotributo vence los das 20 de cada mes. Si ese da cae feriado, sbado

o domingo, el vencimiento se traslada al primer da hbil siguiente.

Para abonarlo se debe concurrir a la entidad bancaria habilitada con la credencial de

pago tambin llamado formulario 152 (F 152) y decirle al cajero el periodo que se

desea abonar, (salvo que el pago se haga por dbito automtico en cuyo caso el dbito

procede solo).

El periodo a abonar vence en el mismo mes, es decir por ejemplo: febrero del 2015

vence el da 20 de febrero del 2015. El periodo marzo del 2015 vence el da 20 de

marzo del 2015 y as sucesivamente.

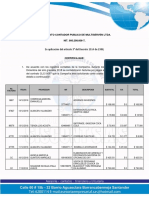

Ejemplo de una credencial de pago de monotributo o F.152:

Beneficio para contribuyentes cumplidores

Aquellos sujetos que hubieran cumplido en tiempo y forma- con el ingreso del

impuesto integrado y, en su caso de las cotizaciones provisionales fijas,

correspondiente a los doce meses calendario, as como con las obligaciones formales

pertinentes, se les reintegrar un importe equivalente al impuesto integrado mensual.

El reintegro se efectuar durante el mes de enero de cada ao calendario y se otorgar

nicamente a aquellos contribuyentes que hayan efectuado sus pagos mediante las

siguientes modalidades:

a) Dbito directo en cuenta bancaria

b) Dbito automtico mediante la utilizacin de tarjeta de crdito

c) Dbito automtico mediante la utilizacin de tarjeta de dbito.

15

Mdulo 1 REGIMEN SIMPLIFICADO

Exclusiones del Rgimen Simplificado

Haber obtenido en los ltimos 12 meses ingresos brutos que superen los lmites

establecidos para la ltima categora

Haber superado los parmetros fsicos (alquileres devengados, superficie o energa

elctrica) correspondientes a la ltima categora.

Haber superado el precio unitario mximo de venta de $ 2.500, en el caso de venta

de cosas muebles.

Haber adquirido bienes o realizado gastos injustificados por un valor incompatible

con los ingresos declarados.

Haber perdido la calidad de sujetos.

Realizar ms de 3 actividades simultneas o poseer ms de 3 unidades de

explotacin.

Haberse categorizado como si se realizaran las restantes actividades (lmite

mximo de $ 600.000), correspondiendo al lmite menor ($ 400.000).

Cuando se deje de tener la cantidad mnima de empleados en relacin de

dependencia sin recuperar este nmero el mes siguiente al de la reduccin.

Cuando los depsitos bancarios resulten incompatibles con los ingresos declarados.

Cuando las compras y los gastos vinculados a la actividad superen el 80 % o el 40%

de los ingresos cuando se trate de venta de bienes o servicios respectivamente para

las categoras I, J. K o L.

Nota: La condicin de pequeo contribuyente no es incompatible con:

El desempeo de actividades en relacin de dependencia.

Director, presidente de sociedades annimas o gerentes de sociedades de

responsabilidad limitada.

La percepcin de prestaciones en concepto de:

Jubilacin

Pensin

correspondiente a algn rgimen nacional o provincial

Retiro

Qu entiende el RS como unidad de explotacin?

16

Mdulo 1 REGIMEN SIMPLIFICADO

Cada espacio fsico (local, establecimiento, oficina, etc.) donde se desarrolla la

actividad.

Cada rodado cuando ste constituya la actividad por la cual se solicita la adhesin(taxis, transportes, etc.)

Cada inmueble en alquiler.

Cada sociedad de la que se forme parte.

Qu entiende el RS como actividad econmica?

Las ventas, obras, locaciones y/o prestaciones que se realicen dentro de un mismo

espacio fsico.

Las actividades desarrolladas fuera de dicho espacio fsico con carcter

complementario, accesorio o afn.

Las locaciones de bienes muebles e inmuebles.

Aquellas actividades por las que, para su realizacin, no se utiliza un local o

establecimiento.

Efectos de la exclusin

Desde el momento en que se produzca cualquier causal de exclusin, los sujetos,

sin necesidad de intervencin alguna por parte del Fisco, deben dar cumplimiento

a sus obligaciones impositivas y de la seguridad social, por los respectivos

regmenes generales.

Impedir a los sujetos reingresar al rgimen hasta despus de transcurridos tres

aos calendario posteriores al de la exclusin.

17

Mdulo 1 REGIMEN SIMPLIFICADO

TEMA 3: NORMAS

MDULO 1: RGIMEN SIMPLIFICADO

Mdulo 1 (Reg. Simplificado)

Reg. Simp. para pequeos contribuyentes

Categora e impuesto a pagar

Normas

Reg. especial de los recursos de S.S.

Declaracion jurada cuatrimestral

Casos Practicos

Normas

Normas de Procedimiento Aplicables. Medidas Precautorias y Sanciones

Segn el art. 27 de la ley los pequeos contribuyentes inscriptos en el Rgimen

Simplificado quedarn sujetos a las disposiciones de la ley 11683 teniendo en cuenta

las siguientes particularidades:

a) Sern sancionados con una multa de $100 a $ 3.000 y clausura de 1 da a 5 das los

contribuyentes que incurran en los hecho u omisiones previstos en el artculo 40 de la

ley de procedimiento, o en alguno de los indicados a continuacin:

1) Sus operaciones no se encuentran respaldadas por las respectivas facturas

o documentos equivalentes correspondientes a las compras, obras,

locaciones o prestaciones aplicadas a la actividad.

2) No exhibiere en el lugar visible la placa indicativa y el comprobante de pago

perteneciente al ltimo mes vencido, correspondiente a la categora en la

cual el pequeo contribuyente debe estar categorizado. Si la omisin de

exhibicin se refiriera a uno solo de los mencionados elementos, la sancin

ser de clausura o multa, de acuerdo con la evaluacin que realice el juez

administrativo interviniente.

18

Mdulo 1 REGIMEN SIMPLIFICADO

b) Sern sancionados con una multa graduable entre el 50% y el 100% del gravamen

dejado de pagar los contribuyentes que mediante la falta de presentacin de la

declaracin

jurada de categorizacin o recategorizacin o por ser inexacta la

presentada omitieran el pago del impuesto.

c) Sern sancionadas con una multa de 2 hasta 10 veces el importe del tributo evadido

los contribuyentes que mediante declaraciones engaosas u ocultaciones maliciosas

perjudicasen al Fisco en virtud de haber formulado declaraciones juradas

categorizadoras o recategorizadoras que no se correspondan con la realidad.

d) No resultarn de aplicacin las normas que establecen eximicin y reduccin de

sanciones contempladas en el artculo 49 de la ley de procedimiento fiscal, excepto la

relativa al artculo 39 (multa a los deberes formales). Es decir que ante este tipo de

infracciones el Juez Administrativo podr eximir de sancin al responsable cuando a su

juicio la infraccin no revistiera gravedad.

e) A fin de la exclusin de oficio del presente rgimen, as como para la determinacin

de los impuestos adeudados a los respectivos regmenes generales, ser de aplicacin

el procedimiento previsto en los artculos 16 y siguientes de la LPF (determinacin de

oficio).

El impuesto integrado que hubiera abonado al contribuyente desde el acaecimiento de

la causal de exclusin se tomar como pago a cuenta de los tributos adeudados por el

rgimen general.

f) Cuando no se trate de los supuestos previstos por el artculo 11 del presente

rgimen (exclusin de oficio), la AFIP recategorizar de oficio al pequeo

contribuyente (siempre que no se hallare comprendido en la ltima categora, en cuyo

caso quedar automticamente excluido) y determinar la deuda resultante.

g) Cuando la ley 11683 indica la fecha de vencimiento general para la presentacin

de declaraciones juradas, se deber entender que alude a la fecha en la cual acaeci

alguna de las siguientes circunstancias:

Momento de ejercer la opcin

Recategorizacin cuatrimestral

Vencimiento del plazo fijado para el ingreso del impuesto mensual

h) Contra las resoluciones que se dicten recategorizando de oficio, las que impongan

sanciones o las que se dicten en reclamos por repeticin del impuesto de ste rgimen,

19

Mdulo 1 REGIMEN SIMPLIFICADO

ser procedente la interposicin de las vas impugnativas previstas en el artculo 76 de

la LPF, a saber:

recurso de reconsideracin para ante el superior

recurso apelacin para ante el Tribunal fiscal de la Nacin

Normas referidas al Impuesto al Valor Agregado

Los pequeos contribuyentes inscriptos en el Rgimen Simplificado quedarn sujetos a

las siguientes disposiciones respecto a las normas de la ley de Impuesto al Valor

Agregado, que en cada caso se detallan a continuacin:

a) Los pequeos contribuyentes que renunciaron o resultaron excluidos del Rgimen

Simplificado, adquieren la calidad de responsables inscriptos, no podrn computar el

IVA que les hubiera sido facturado como consecuencia de hechos imponibles anteriores

a la fecha en que produzca efectos su cambio de condicin frente al tributo.

b) Las operaciones de quienes vendan en nombre propio bienes de terceros, no

generarn crdito fiscal para el comisionista o consignatario cuando el comitente sea

pequeo contribuyente inscripto en el Rgimen Simplificado.

Normas referidas al Impuesto a las Ganancias

Los adquirientes, locatarios o prestatarios de los sujetos comprendidos en el Rgimen

Simplificado slo podrn computar en su liquidacin del impuesto a las ganancias:

las operaciones realizadas con un mismo sujeto proveedor hasta un total del dos

por ciento (2%) sobre el total de las compras, locaciones o prestaciones

correspondientes al mismo ejercicio fiscal.

Para el conjunto de los sujetos proveedores hasta un total del ocho por ciento (8%)

sobre el total de las compras, locaciones o prestaciones correspondientes al mismo

ejercicio fiscal.

En ningn caso podr imputarse a los perodos siguientes el remanente que pudiera

resultar de dichas limitaciones.

La limitacin indicada no se aplicar cuando el pequeo contribuyente opere como

proveedor o prestador de servicio para un mismo sujeto en forma recurrente (Ello, a

la vez, no ser de aplicacin cuando el sujeto proveedor se encuentre inscripto en el

Rgimen Simplificado para Pequeos Contribuyentes Eventuales).

20

Mdulo 1 REGIMEN SIMPLIFICADO

Mediante la R.G. (AFIP) 1699, articulo 36, se dispuso que revisten el carcter de

recurrentes, las operaciones realizadas con cada proveedor en el ejercicio fiscal,

cuya cantidad resulte superior a:

veintitrs (23), de tratarse de compras, o

nueve (9), de tratarse de locaciones y prestaciones.

Norma referida al Impuesto a la Ganancia Mnima Presunta

El art. 17 de la ley 25.865 ha establecido que los pequeos contribuyentes adheridos

al rgimen simplificado estn exentos del Impuesto a la Ganancia Mnima Presunta

desde la fecha de entrada en vigencia de este ltimo.

El decreto reglamentario prescribe que tal exencin resulta efectiva desde el primer

da del mes siguiente al de la adhesin al rgimen, debiendo el contribuyente, en su

caso, determinar e ingresar el impuesto proporcional correspondiente hasta la fecha

de finalizacin del mes de la mencionada adhesin.

Situaciones excepcionales

Cuando los contribuyentes sujetos al presente rgimen se encuentren ubicados en

determinadas zonas o regiones afectadas por catstrofes naturales que impliquen

severos daos a la explotacin, el impuesto a ingresar se reducir:

en un cincuenta por ciento (50%)

en caso de haberse declarado la

emergencia agropecuaria, y

en un setenta y cinco por ciento (75%) en caso de declaracin de desastre

Cuando en un mismo perodo anual:

se acumularan ingresos por ventas que corresponden a dos ciclos

productivos anuales, o

se liquidaran stocks de produccin por razones excepcionales.

La AFIP, a solicitud del interesado, podr considerar mtodos de promediacin de

Ingresos a los fines de una categorizacin o recategorizacin que se ajuste a la real

dimensin de la explotacin.

21

Mdulo 1 REGIMEN SIMPLIFICADO

TEMA 4: REG. ESPECIAL DE LOS RECURSOS DE S.S.

MDULO 1: RGIMEN SIMPLIFICADO

Mdulo 1 (Reg. Simplificado)

Reg. Simp. para pequeos contribuyentes

Categora e impuesto a pagar

Normas

Reg. especial de los recursos de S.S.

Declaracion jurada cuatrimestral

Casos practicos

Rgimen Especial de los Recursos de la Seguridad Social

a) Empleadores adheridos al RS

Ley sobre Riesgos del Trabajo

Debern ingresar, por sus trabajadores dependientes, los aportes,

contribuciones y cuotas establecidas en los regmenes generales del:

Sistema Integrado de Jubilaciones y Pensiones (SIJP),

Instituto de Servicios Sociales para Jubilados y Pensionados

Rgimen del Sistema Nacional del Seguro de Salud,

Asignaciones Familiares,

Fondo Nacional de Empleo y

(INSSJP),

b) Monotributistas en su calidad de autnomos

Quedan encuadrados en el Rgimen Previsional Pblico del SIJP

Deben sustituir el aporte mensual establecido en el SIJP por las siguientes

cotizaciones previsionales fijas:

22

Mdulo 1 REGIMEN SIMPLIFICADO

Rgimen

Aportes

Aportes

obligatorios

voluntarios

Pblico

$ 157

------

Sist. Nac. del Seguro

$ 233

Previsional

Observaciones

del SIJP

de Salud

El 10% se destinar al

------

Fondo

Solidario

Redistribucin- $ 7

Total

$ 390

Por la incorporacin de cada integrante del grupo familiar primario del contribuyente,

se debe abonar $ 233. La incorporacin es optativa.

Sujetos exceptuados de ingresar las cotizaciones previsionales fijas

Los menores de 18 aos.

Los que hubieran obtenido la jubilacin mediante las Leyes N 18.037 y N 18.038

y que reingresen a la actividad autnoma como Monotributistas.

Los que hubieran obtenido la jubilacin mediante la Ley N 24.241 y que reingresen

a la actividad autnoma como Monotributistas solo abonaran la parte previsional

correspondiente a la jubilacin, es decir $ 157.

Los profesionales universitarios que estn obligatoriamente afiliados a uno o ms

regmenes provinciales para profesionales. Sin embargo el decreto establece que

podrn adherir voluntariamente al Rgimen Especial de la Seguridad Social del

rgimen simplificado, en cuyo caso debern ingresar obligatoriamente la totalidad

de las cotizaciones previsionales fijas.

Los sujetos que, simultneamente con la actividad por la que adhieren al RS,

estn realizando una actividad en relacin de dependencia y aporten al SIJP o a

algn rgimen provincial previsional.

Los sujetos que adhieran al rgimen simplificado exclusivamente en su condicin

de locadores de bienes muebles o inmuebles.

23

de

Mdulo 1 REGIMEN SIMPLIFICADO

Los sujetos que obligatoriamente por otra actividad, aporten al rgimen previsional

general. Por ejemplo un presidente de una sociedad annima est obligado a pagar

autnomos por el rgimen general por dicha actividad. Si a la vez tiene un kiosco

y por tal actividad se inscribe en el monotributo, solo abonara el componente

impositivo.

Casos especiales

Jubilados mediante la Ley N 24.241 del SIJP

Aquellos sujetos que hubieran obtenido la jubilacin mediante la mencionada norma y

que reingresen a la actividad autnoma como monotributista, slo debern ingresar

como cotizacin previsional fija $ 157, lo cual no generar reajuste alguno en el

haber jubilatorio que perciben.

Prestaciones del Sistema Nacional del Seguro de Salud

El pequeo contribuyente deber elegir la obra social que le prestara servicios en

el momento de la adhesin al rgimen simplificado (podr cambiar slo una vez al

ao de prestador). Tambin en esa oportunidad deber identificar a los integrantes

del grupo familiar primario, a los cuales desea integrar a la cobertura mdico

asistencial. El ingreso de los integrantes del grupo familiar primario es optativo.

Para que los Monotributistas puedan acceder a la prestacin de salud debern estar

al da con los aportes al RS. El agente del Seguro de Salud podr disponer la

desafiliacin del sujeto ante la falta de pago de 3 aportes mensuales consecutivos

y/o de 5 alternados.

Asociados a Cooperativas de Trabajo

Podrn optar por el RS con las siguientes particularidades:

Asociados o Cooperativas de

Ingresos Brutos Inferiores

Ingresos Brutos

Trabajo

a $ 24.000

Superiores a

Inscriptos en el

Resto

$ 24.000

Reg. Nac. de

Efectores de Des.

Local y Econ. Social

24

Mdulo 1 REGIMEN SIMPLIFICADO

- Rg. Prev.

Cotizaciones

Pbl. Del SIJP ($

Previsionales

157)

Fijas

-----(durante 24

------

meses(*)

- Sist. Salud

($ 233)

Ingresarn el

50% (durante 24

meses) (*)

Impuesto Integrado (slo

categorizar por Ingresos Brutos)

-----(durante 24

meses(*)

(*) Transcurrido dicho lapso cumplirn con lo establecido para el Resto.

Cooperativa de Trabajo. Particularidades.

La cooperativa de trabajo siempre actuar como agente de retencin de los aportes

y, de corresponder, del impuesto integrado de sus asociados.

Practicar la retencin en cada oportunidad que la cooperativa liquide pagos a sus

asociados en concepto de adelanto del resultado anual.

Cuando inicien actividades, las cooperativas soliciten su inscripcin en la

AFIP

juntamente con la de sus asociados, al RS.

25

Mdulo 1 REGIMEN SIMPLIFICADO

TEMA 5: DECLARACION JURADA CUTRIMESTRAL

MDULO 1: RGIMEN SIMPLIFICADO

Mdulo 1 (Reg. Simplificado)

Reg. Simp. para pequeos contribuyentes

Categora e impuesto a pagar

Normas

Reg. especial de los recursos de S.S.

Declaracion jurada cuatrimestral

Casos practicos

Declaracin jurada cuatrimestral

Cules son los monotributistas obligados a cumplir con la presentacin de la

declaracin jurada informativa cuatrimestral?

Pequeos contribuyentes que, a la finalizacin del cuatrimestre calendario al que

corresponda la informacin:

a) se hallen encuadrados en la Categora F, G, H, I, J, K o L

o

b) revistan la calidad de empleadores cumplan o no la condicin sealada en el punto

IMPORTANTE: si un monotributista dejara de cumplir con las condiciones por las que

resulta obligado a presentar la declaracin jurada informativa cuatrimestral (las

indicadas en el prrafo precedente), deber seguir presentando igualmente la

26

Mdulo 1 REGIMEN SIMPLIFICADO

declaracin cuatrimestral por los 6 cuatrimestres siguientes al de la ltima declaracin

presentada

Qu informacin debe proporcionarse?

Los contribuyentes obligados a esta presentacin debern proporcionar, a partir del

primer cuatrimestre del ao 2010 y para cada cuatrimestre calendario, datos

relacionados con las operaciones realizadas, principales clientes y proveedores, datos

referidos al consumo de energa elctrica y del local/establecimiento en el que se

desarrolla la actividad, entre otros.

Cundo debe efectuarse la presentacin de la declaracin jurada informativa?

Se deber efectuar en los meses de mayo, septiembre y enero, de acuerdo al

calendario de vencimientos, respecto de cada cuatrimestre calendario anterior a

dichos meses.

Cuatrimestre

Fecha de Vencimiento

Enero-Abril

Mayo

Mayo-Agosto

Septiembre

Septiembre-Diciembre

Enero

Procedimiento para remitir la informacin:

1.Ingresando con clave fiscal al servicio Sistema Registral, opcin Registro

Tributario

2.Seleccionar la opcin Declaracin de Monotributo Informativa

3.Completar la informacin requerida por el sistema

4.Aceptar el envo de la informacin

5.De no detectarse errores, el sistema emitir la constancia de presentacin.

27

Mdulo 1 REGIMEN SIMPLIFICADO

Qu debo hacer si luego de efectuar la presentacin de la declaracin jurada

informativa detecto que contiene datos errneos?

Considerando que una vez presentada una declaracin jurada, no se pueden modificar

los datos envidados, debe efectuarse la presentacin de una nueva declaracin jurada

por el mismo perodo corrigiendo los datos informados errneamente. Esta ltima

declaracin quedar como vlida, rectificando los datos de la anteriormente

presentada.

Qu pasa si estando obligado no efecto la presentacin de la declaracin

informativa?

Se aplicarn las sanciones previstas en la Ley N 11.683 los cual consisten multas.

Se imposibilitar la obtencin de constancias de situacin impositiva y/o

previsional, entre otras

28

Mdulo 1 REGIMEN SIMPLIFICADO

TEMA 6: CASOS PRACTICOS

MDULO 1: REGIMEN SIMPLIFICADO

Mdulo 1 (Reg. Simplificado)

Reg. Simp. para pequeos contribuyentes

Categora e impuesto a pagar

Normas

Reg. especial de los recursos de S.S.

Declaracion jurada cuatrimestral

Casos practicos

Casos prcticos

Caso Nro. 1

El Sr. Ricardo inicio actividades el 1/1/2011 y posee una zapatera. Consumi 600 Kw

de luz cada mes (de enero del 2014 a diciembre del 2014) y vendi cada mes $ 14800

( de enero del 2014 a diciembre del 2014 . Paga de alquiler $ 2000 al mes.

El precio mximo de la mercadera que vende es de $ 800 la unidad. La superficie

afectada

a la actividad es de 70 mts cuadrados.

En que categora se encuadrara en el monotributo en la re categorizacin que debi

hacerse el 20 de Enero del 2015? Cuanto debe pagar por mes?

En la re categorizacin del 20 de enero del 2015 debera cambiarse a la categora E.

En primer lugar al ser venta de zapatos debemos ubicarnos en el cuadro de venta de

cosas muebles. Para la re categorizacin se toman los 12 meses anteriores a la fecha

de los parmetros y debes ubicarte en el mayor de ellos.

29

Mdulo 1 REGIMEN SIMPLIFICADO

En el ejercicio por los ingresos te lleva a la categora F (14800 X 12 = 177600. Eso est

entre la categora E y F, pero siembre debes ubicarte en la mayor de ambas).

Por el consumo de energa elctrica debes ubicarte en la categora E (600 X 12 = 7200.

Eso est entre la categora D y E, pero siembre debes ubicarte en la mayor de ambas.

Por el monto del alquiler mensual debes ubicarte en la categora D (36000 % 12 = 3000.

El tramo ms bajo es de 18000 % 12= 1500 que es menos que 2000 al mes)

Por la superficie afectada a la actividad debes ubicarte en la categora E (que es hasta

85 mts cuadrados)

Por el valor unitario del producto que vende ($ 800 la unidad), puede estar dentro del

monotributo ya que el precio mximo es de $2.500.

Debe encuadrarse en la categora F, ya que es la mayor de todas las categoras en las

que cae y debe pagar por mes $ 700

Caso Nro. 2

Lucas es menor de 18 aos y es estudiante. Decidi instalar un kiosco. Factura por

mes $ 6.000.

Teniendo en cuanta la facturacin, en que categora debe encuadrarse en el

monotributo?

Cuanto abonara por mes?

Debe encuadrarse en la categora C (que es hasta $ 6000 por mes de facturacin). Por

mes debera pagar $75. Al ser menor de 18 aos solo paga impuestos. No est obligado

a ingresar las cotizaciones previsionales fijas.

Caso Nro. 3

El Sr. Diego inicio actividades el 1/8/2014 y posee una heladera. Consumi 20.000 Kw

de luz cada mes (de agosto del 2014 a diciembre del 2014) y vendi cada mes $ 16.000

(de agosto del 2014 a diciembre del 2014) . Paga de alquiler $ 5000 al mes.

El precio mximo de la mercadera que vende es de $ 50 la unidad. La superficie

afectada a la actividad es de 80 mts cuadrados.

En que categora se encuadrara en el monotributo en la re categorizacin que debi

hacerse el 20 de enero del 2015?

En la re categorizacin del 20 de enero del 2015 debera cambiarse a la categora I.

Para la re categorizacin se toman los 12 meses anteriores a la fecha. Cundo no se

30

Mdulo 1 REGIMEN SIMPLIFICADO

cuenta con esos 12 meses anteriores porque recin inicia actividades como es este

caso, se toma un promedio mensual de los ltimos cuatro meses y se anualiza y de esa

forma segn ese importe se lo coloca en la categora que le corresponde. En el ejercicio

es por el monto del alquiler, te lleva a la categora I.

Por los ingresos el clculo seria: 16000+16000+16000+16000 = 64000 /4 = 16000

promedio mensual

16000 * 12 = 192000 as lo anualizas. Este importe nos lleva a la categora F

Al ser una heladera, no debe considerarse el parmetro energa elctrica consumida.

Por el monto del alquiler mensual debes ubicarte en la categora I (5000 X 12 = 60000),

que es hasta $ 72.000 anual

Por el valor unitario del producto que vende ($ 50 la unidad), puede estar dentro del

monotributo ya que el precio mximo es de $2.500.

Por la superficie afectada a la actividad debes ubicarte en la categora E (que es hasta

85 mts cuadrados)

Debe encuadrarse en la categora I, ya que es la mayor de todas las categoras en las

que cae y debe pagar por mes $ 1.630

Caso Nro. 4

Los Sres Martin, Lucas y Pablo, han formado una sociedad de hecho para desarrollar

actividades comerciales cuyo objeto ser la explotacin de un restaurante, la cual

cuenta con 200 mts cuadrados, el consumo de energa elctrica alcanza los 500 Kw

mensuales y el precio mximo asciende a $ 280. Por mes factura la sociedad $ 30.000

y paga $ 5.000 de alquiler mensual.

En que categora debe inscribirse la sociedad?

Cunto paga la sociedad de impuesto mensual?

La sociedad debe inscribirse en la categora I. por el monto de los alquileres, de la

superficie afectada y de los ingresos obtenidos.

La sociedad debe pagar $1980 mensuales: 1240 * 20% *3 = 744 + 1240

Debe pagar la parte impositiva que le corresponde a la categora que son $ 1240 y debe

pagar adems un 20 % ms de esa categora por cada socio que la integra y que es

ente caso son 3.

Caso Nro. 5

31

Mdulo 1 REGIMEN SIMPLIFICADO

Los Sres Pedro y Matias,

han formado una sociedad annima para desarrollar

actividades comerciales cuyo objeto ser la explotacin de una veterinaria, la cual

cuenta con 100 mts cuadrados, el consumo de energa elctrica alcanza los 100 Kw

mensuales y el precio mximo asciende a $ 500. Por mes factura la sociedad $ 20.000

y paga $ 1.800 de alquiler mensual.

En que categora debe inscribirse la sociedad?

Cunto paga la sociedad de impuesto mensual?

En este caso no pueden inscribirse como monotributo ya que se trata de una sociedad

annima y este tipo de sociedades NO puedes ser monotributistas.

Caso Nro. 6

Se trata de una adhesin al monotributo, realizndola a travs de la pgina de AFIP y

capturando las pantallas:

Datos: la persona realiza fletes. Los ingresos mensuales son de $ 12.000 al mes. Opta

por tener la obra social Empleados de comercio.

32

Mdulo 1 REGIMEN SIMPLIFICADO

33

Mdulo 1 REGIMEN SIMPLIFICADO

34

Mdulo 1 REGIMEN SIMPLIFICADO

35

Mdulo 1 REGIMEN SIMPLIFICADO

36

Mdulo 1 REGIMEN SIMPLIFICADO

37

Mdulo 1 REGIMEN SIMPLIFICADO

38

Vous aimerez peut-être aussi

- Monografia Politica Fiscal y EconomicaDocument15 pagesMonografia Politica Fiscal y EconomicaisaiasPas encore d'évaluation

- A5 Ejercicios EQ10Document8 pagesA5 Ejercicios EQ10Tania SalamancaPas encore d'évaluation

- Informe Fibra Optica Claudia Antelo FinalizacionDocument15 pagesInforme Fibra Optica Claudia Antelo FinalizacionJesus MancillaPas encore d'évaluation

- Instructores Modulo 1Document19 pagesInstructores Modulo 1Jesus MancillaPas encore d'évaluation

- Nomina Autoridades Gobierno Salta PDFDocument95 pagesNomina Autoridades Gobierno Salta PDFCesar AvellanedaPas encore d'évaluation

- Serie 1° ParcialDocument4 pagesSerie 1° ParcialGisselle RodriguezPas encore d'évaluation

- Manual Delegados Ate 2014Document182 pagesManual Delegados Ate 2014Jesus MancillaPas encore d'évaluation

- Explicacion IvaDocument1 pageExplicacion IvaJesus MancillaPas encore d'évaluation

- Practico 6 IVADocument2 pagesPractico 6 IVAJesus MancillaPas encore d'évaluation

- RSOEDocument2 pagesRSOEJesus MancillaPas encore d'évaluation

- ManualSistemaTributarioDocument77 pagesManualSistemaTributarioJesus MancillaPas encore d'évaluation

- Trabajo Práctico 1 SueldosDocument1 pageTrabajo Práctico 1 SueldosJesus MancillaPas encore d'évaluation

- Impuestos I Seg Parcial Con SolucionDocument4 pagesImpuestos I Seg Parcial Con SolucionJesus MancillaPas encore d'évaluation

- Ley de Fomento A La Marina MercanteDocument37 pagesLey de Fomento A La Marina Mercantecristian_quinchamanPas encore d'évaluation

- Apertura de Caja Menor 12Document55 pagesApertura de Caja Menor 12Isa MedinaPas encore d'évaluation

- Silabo de Contabilidad Tributaria I PDFDocument6 pagesSilabo de Contabilidad Tributaria I PDFemv456321Pas encore d'évaluation

- Principios Generales y Derechos y Garantias Del Contribuyente - Adrian TorrealbaDocument50 pagesPrincipios Generales y Derechos y Garantias Del Contribuyente - Adrian TorrealbaguillermoPas encore d'évaluation

- Definicion de IsrDocument4 pagesDefinicion de IsrMUNI SAN JUAN COTZALPas encore d'évaluation

- Derecho Fiscal PDFDocument12 pagesDerecho Fiscal PDFLiz CuervoPas encore d'évaluation

- Copia de Anexo7 DSF IVADocument7 pagesCopia de Anexo7 DSF IVAAmadeus ArkhamPas encore d'évaluation

- Remuneraciones y RetencionDocument7 pagesRemuneraciones y Retencionelena castellanosPas encore d'évaluation

- Toledo PGDocument50 pagesToledo PGDaniel Mendoza RubinaPas encore d'évaluation

- Caso PanaderiaDocument5 pagesCaso PanaderiaDavid Ismael Escobedo PumasupaPas encore d'évaluation

- Decreto 4-2019Document8 pagesDecreto 4-2019yesyPas encore d'évaluation

- Formulario Unico Nacional 2021Document1 pageFormulario Unico Nacional 2021Maria GallonPas encore d'évaluation

- Certificado Del 16 Nov Al 15 DicDocument5 pagesCertificado Del 16 Nov Al 15 Dicguss3holguinPas encore d'évaluation

- Ley de MecenazgoDocument6 pagesLey de MecenazgophileasfoggscribPas encore d'évaluation

- Descuentos e Intereses: Repasamos Lo Estudiado Hasta El Momento..Document8 pagesDescuentos e Intereses: Repasamos Lo Estudiado Hasta El Momento..Aki AstermanPas encore d'évaluation

- ¿Qué Es La Renta Por Comparación Patrimonial - GerencieDocument13 pages¿Qué Es La Renta Por Comparación Patrimonial - GerencieJuan AlbornozPas encore d'évaluation

- Código Tributario Dto. 6-91 Incluye Reformas 2004.Document64 pagesCódigo Tributario Dto. 6-91 Incluye Reformas 2004.mrsutucPas encore d'évaluation

- Rut Enciso 24 de Junio 2021Document7 pagesRut Enciso 24 de Junio 2021Federik GalvaniPas encore d'évaluation

- TALLER LIQUIDACION Y CONTABILIZACION RETECION EN LA FUENTE, Cardenas Marcela, 2069702Document5 pagesTALLER LIQUIDACION Y CONTABILIZACION RETECION EN LA FUENTE, Cardenas Marcela, 2069702MARCELA CARDENAS NAVEROSPas encore d'évaluation

- Opinion Legal #1024 Respesta Al Informe #331-2021 Aprobacion Del Pia 2022Document3 pagesOpinion Legal #1024 Respesta Al Informe #331-2021 Aprobacion Del Pia 2022Elyod ArenasPas encore d'évaluation

- Contribuciones FiscalesDocument5 pagesContribuciones FiscalesDaniel SánchezPas encore d'évaluation

- Trabajo Final EXPOSICIÓN CONTABILIDADDocument5 pagesTrabajo Final EXPOSICIÓN CONTABILIDADsesala_3Pas encore d'évaluation

- MODELODocument8 pagesMODELOLiliana CanquiPas encore d'évaluation

- Datos para El Lleando Del IT-1 2020Document2 pagesDatos para El Lleando Del IT-1 2020Ander RomanPas encore d'évaluation

- Trabajo Practico 10Document3 pagesTrabajo Practico 10Roger Antony Barrientos MelendezPas encore d'évaluation

- 1.1 Libro 1 TributacionDocument41 pages1.1 Libro 1 TributacionJëssï ElïzäbëthPas encore d'évaluation

- APLICADA Transporte 2Document53 pagesAPLICADA Transporte 2Juan Gabriel Cachique SangamaPas encore d'évaluation

- Microeconomia - Robert S. Pyndick - Impuestos PDFDocument4 pagesMicroeconomia - Robert S. Pyndick - Impuestos PDFjorgemp35Pas encore d'évaluation