Vous aimerez peut-être aussi

- Paul Watzlawick - Teoría de La ComunicaciónDocument6 pagesPaul Watzlawick - Teoría de La Comunicaciónblagio100% (1)

- Historia Desarrollos Latinoaméricanos 2014Document6 pagesHistoria Desarrollos Latinoaméricanos 2014Felipe Barrios BravoPas encore d'évaluation

- Resumen WATZLAWICKDocument5 pagesResumen WATZLAWICKmartinPas encore d'évaluation

- 2-Guia Copernico-GalileoDocument6 pages2-Guia Copernico-GalileomartinPas encore d'évaluation

- 1 - Guia SocratesDocument2 pages1 - Guia SocratesmartinPas encore d'évaluation

- Resumen Primer Parcial EstadisticaDocument9 pagesResumen Primer Parcial EstadisticamartinPas encore d'évaluation

- CARATULADocument1 pageCARATULAmartinPas encore d'évaluation

- Secuencia de ExportacionDocument5 pagesSecuencia de ExportacionmartinPas encore d'évaluation

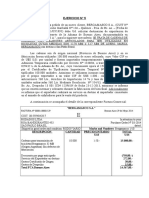

- EJERCICIO N 5 P.Expo CadenasDocument2 pagesEJERCICIO N 5 P.Expo CadenasmartinPas encore d'évaluation

- CARATULA3Document3 pagesCARATULA3martinPas encore d'évaluation

- Wundt, W (1874) - Compendio de PsicologiaDocument17 pagesWundt, W (1874) - Compendio de PsicologiaIrene VillavicencioPas encore d'évaluation

- Resumen Regimen Legal IIDocument8 pagesResumen Regimen Legal IImartinPas encore d'évaluation

- Teoria Del Campo - Kurt LewinDocument17 pagesTeoria Del Campo - Kurt LewinMitakuña'i Akahata100% (3)

- Car Atul As in Tens Ivo de PsicologiaDocument1 pageCar Atul As in Tens Ivo de PsicologiamartinPas encore d'évaluation

- HOJA DE RUTA Exportación PDFDocument1 pageHOJA DE RUTA Exportación PDFmartinPas encore d'évaluation

- EJERCICIO N 2 P.Expo ManicuraDocument1 pageEJERCICIO N 2 P.Expo ManicuramartinPas encore d'évaluation

- EJERCICIO N 6 P.expo EtiquetasDocument2 pagesEJERCICIO N 6 P.expo EtiquetasmartinPas encore d'évaluation

- EJERCICIO N 7 P.Expo ParquímetrosDocument2 pagesEJERCICIO N 7 P.Expo ParquímetrosmartinPas encore d'évaluation

- EJERCICIO N 8 y 9 P.Expo Toldo. RadiadoresDocument4 pagesEJERCICIO N 8 y 9 P.Expo Toldo. RadiadoresmartinPas encore d'évaluation

- EJERCICIO N 8 y 9 P.Expo Toldo. RadiadoresDocument4 pagesEJERCICIO N 8 y 9 P.Expo Toldo. RadiadoresmartinPas encore d'évaluation

- EJERCICIO N 4 P.Exp ArrozDocument2 pagesEJERCICIO N 4 P.Exp ArrozmartinPas encore d'évaluation

- EJERCICIO N 3 P.Expo PuñosDocument2 pagesEJERCICIO N 3 P.Expo PuñosmartinPas encore d'évaluation

- EJERCICIO N 3 P.Expo PuñosDocument2 pagesEJERCICIO N 3 P.Expo PuñosmartinPas encore d'évaluation

- EJERCICIO N 2 P.Expo ManicuraDocument1 pageEJERCICIO N 2 P.Expo ManicuramartinPas encore d'évaluation

- EJERCICIO N 4 P.Exp ArrozDocument2 pagesEJERCICIO N 4 P.Exp ArrozmartinPas encore d'évaluation

- EJERCICIO N 7 P.Expo ParquímetrosDocument2 pagesEJERCICIO N 7 P.Expo ParquímetrosmartinPas encore d'évaluation

- EJERCICIO N 6 P.expo EtiquetasDocument2 pagesEJERCICIO N 6 P.expo EtiquetasmartinPas encore d'évaluation

- Ejercicio N 10 P.expo ColchasDocument2 pagesEjercicio N 10 P.expo ColchasmartinPas encore d'évaluation

- EJERCICIO N 1 P.ExpoDocument1 pageEJERCICIO N 1 P.ExpomartinPas encore d'évaluation

- Tesis Sobre Confianza PDFDocument176 pagesTesis Sobre Confianza PDFMónica Pereira DavilaPas encore d'évaluation

- Antecedentes Del Romanticismo LiterarioDocument9 pagesAntecedentes Del Romanticismo LiterarioφιλοσοφίαPas encore d'évaluation

- Títulos y Operaciones de CreditoDocument19 pagesTítulos y Operaciones de CreditokikaPas encore d'évaluation

- TEMA N°11 Obruc - 2023Document36 pagesTEMA N°11 Obruc - 2023Padilla Ramos Jesus EydenPas encore d'évaluation

- Para Validaciòn Por Juicio de Expertos 2Document8 pagesPara Validaciòn Por Juicio de Expertos 2Mario Vargas HerreraPas encore d'évaluation

- Satisfaccion Sonia PalmaDocument7 pagesSatisfaccion Sonia PalmaVicente Turpo100% (2)

- B Interdisciplinariedad en Educación. Especificaciones.Document36 pagesB Interdisciplinariedad en Educación. Especificaciones.Ulises Alejandro DuvePas encore d'évaluation

- El Significado de La Ley FísicaDocument4 pagesEl Significado de La Ley FísicaJhoan ManuelPas encore d'évaluation

- Taller de Diarrea. Prevencion, Evaluacion y ClasificacionDocument7 pagesTaller de Diarrea. Prevencion, Evaluacion y ClasificacionesmeraldaPas encore d'évaluation

- La Energía LumínicaDocument2 pagesLa Energía LumínicaSergio NuñezPas encore d'évaluation

- Principios Ofensivos y Defensivos A Aplicar en Las Distintas CategoríasDocument17 pagesPrincipios Ofensivos y Defensivos A Aplicar en Las Distintas CategoríasJesusAntonio100% (1)

- Caso Clinico y Preguntas TTDocument16 pagesCaso Clinico y Preguntas TTEmmanuel Moré AnachuryPas encore d'évaluation

- Factibilidad Los Polvorines Rev ADocument126 pagesFactibilidad Los Polvorines Rev AChurupaco de FríasPas encore d'évaluation

- Biogeografia Cladistica PDFDocument16 pagesBiogeografia Cladistica PDFTataRinconPas encore d'évaluation

- 1ecuación de Darcy-Weisbach - WikipediaDocument12 pages1ecuación de Darcy-Weisbach - WikipediaJunior RoquePas encore d'évaluation

- Mapa Conceptual: Concepto, Categoría, Enunciado y Proposición.Document1 pageMapa Conceptual: Concepto, Categoría, Enunciado y Proposición.NeyraPas encore d'évaluation

- Estudio de CasoDocument4 pagesEstudio de CasoYeraldinePas encore d'évaluation

- Silabo Calculo Integral - Ing. AgroindustralDocument14 pagesSilabo Calculo Integral - Ing. AgroindustralWagner Mas PechePas encore d'évaluation

- FCM Bases Fortalecimiento 3Document16 pagesFCM Bases Fortalecimiento 3Paola RamirezPas encore d'évaluation

- Virtudes y Defectos de Los Numeros 1 Al 9Document11 pagesVirtudes y Defectos de Los Numeros 1 Al 9Marta RodriguezPas encore d'évaluation

- Tarea 5 Español 2 ANADocument6 pagesTarea 5 Español 2 ANAMiguel Lopez100% (3)

- El ComeconDocument2 pagesEl ComeconFelipe J KarlosPas encore d'évaluation

- CIENCIA SISTEMA NERVIOSO SABORES.... DnellyDocument6 pagesCIENCIA SISTEMA NERVIOSO SABORES.... DnellyNelly Asunta Perez ChirinosPas encore d'évaluation

- Guía de Trabajo Cálculo - Límites de Funciones I PDFDocument13 pagesGuía de Trabajo Cálculo - Límites de Funciones I PDFValeryjisset BautistaamayaPas encore d'évaluation

- Características de Los Seres VivosDocument5 pagesCaracterísticas de Los Seres VivosSilvia ParronePas encore d'évaluation

- Resolucion 2646 de 2008 Riesgos PsicosocialesDocument8 pagesResolucion 2646 de 2008 Riesgos PsicosocialesAstrid M. Sandoval BautistaPas encore d'évaluation

- Tesis Doctoral Moisés Morera Martín Universidad Pontificia Comillas FINAL JULIO 2023.Document474 pagesTesis Doctoral Moisés Morera Martín Universidad Pontificia Comillas FINAL JULIO 2023.JRS LACPas encore d'évaluation

- La Escuela RotaDocument8 pagesLa Escuela RotaEd Medina GuerreroPas encore d'évaluation

- Arqueo de SuelosDocument6 pagesArqueo de SuelosBryan David Vallejos50% (2)