Vous aimerez peut-être aussi

- Tarea Grupal Caso Olimpo S.A.Document5 pagesTarea Grupal Caso Olimpo S.A.LIZBETH MILUSKA VARGAS ZAMORAPas encore d'évaluation

- Trabajo Final de CredinkaDocument25 pagesTrabajo Final de CredinkaKelly HuamaniPas encore d'évaluation

- CE105 2022-2 Semana 4Document9 pagesCE105 2022-2 Semana 4Kevin Patrick SCPas encore d'évaluation

- Caso Boda en El CampusDocument4 pagesCaso Boda en El CampusAndres MirandaPas encore d'évaluation

- Credinka financiera MYPEDocument5 pagesCredinka financiera MYPEDaniela JimenezPas encore d'évaluation

- Galletas de RocotoDocument5 pagesGalletas de RocotoBernabe LujanPas encore d'évaluation

- Factura electrónica de Unicon por suministro de concreto a Corporación CentrosurDocument1 pageFactura electrónica de Unicon por suministro de concreto a Corporación CentrosurJuan Carlos Cardenas AlanyaPas encore d'évaluation

- Tarea PAMELA 2Document17 pagesTarea PAMELA 2Leandro Zambrano VelezPas encore d'évaluation

- FINANCIERA - CREDINKA FinalizadoDocument15 pagesFINANCIERA - CREDINKA FinalizadoAnonymous FmGWp2Tz100% (1)

- CREDINKADocument9 pagesCREDINKAZareth HuamanPas encore d'évaluation

- Obstáculos para La Internacionalización de La EmpresaDocument11 pagesObstáculos para La Internacionalización de La EmpresaAnonymous FbbGoz9Pas encore d'évaluation

- TEMAS Logística y Cadenas de SuministroDocument5 pagesTEMAS Logística y Cadenas de SuministroNes CadenasPas encore d'évaluation

- Plan de negocios guíaDocument81 pagesPlan de negocios guíapoker28Pas encore d'évaluation

- Materiales TottusDocument4 pagesMateriales TottusEnrique Alejandro Toloza ValenzuelaPas encore d'évaluation

- InterbankDocument50 pagesInterbankcristhianPas encore d'évaluation

- Interamericana Norte S.A.C.Document1 pageInteramericana Norte S.A.C.Vladimir TorresPas encore d'évaluation

- Modelo Keith DavisDocument1 pageModelo Keith DavisSandy MurguiaPas encore d'évaluation

- Empresa Constructora CONSTRUMEXDocument9 pagesEmpresa Constructora CONSTRUMEXYonel CuellarPas encore d'évaluation

- LiderazgoDocument1 pageLiderazgoJuliannie FlorencioPas encore d'évaluation

- Actividad AutonomaDocument12 pagesActividad AutonomaJeniffer Stefania0% (1)

- Casos PeruanosDocument14 pagesCasos PeruanosJose Enrique Chavez TumialanPas encore d'évaluation

- San AntonioDocument2 pagesSan AntonioJHONATAN DANTE HUAYNATES ESTRADAPas encore d'évaluation

- Cuaderno015 - La Empresa Ante La Nueva Complejidad PDFDocument16 pagesCuaderno015 - La Empresa Ante La Nueva Complejidad PDFfumanchuPas encore d'évaluation

- Cadena de suministros y logística con LingoDocument48 pagesCadena de suministros y logística con LingoChepy Piedra100% (1)

- FAGOMA S.A.C.: Plan de requerimiento de materiales para la producción de retenes neumáticos, O'Rings y bolas de aceroDocument13 pagesFAGOMA S.A.C.: Plan de requerimiento de materiales para la producción de retenes neumáticos, O'Rings y bolas de aceroGabriel Ponce PariatantaPas encore d'évaluation

- Taf - Grupo 5 - Cementos Pacasmayo - CompressedDocument25 pagesTaf - Grupo 5 - Cementos Pacasmayo - CompressedAntony Jesus Ayme VenturaPas encore d'évaluation

- Facultad de Administracion y Negocios CorregidoDocument24 pagesFacultad de Administracion y Negocios Corregidoteseo_4Pas encore d'évaluation

- ORGANIZACIÓN POR CLIENTES ExpoDocument10 pagesORGANIZACIÓN POR CLIENTES Exposenalivag070% (1)

- Revisión de planos BCBRPDocument20 pagesRevisión de planos BCBRPeuricordPas encore d'évaluation

- A Productora y Comercializadora de Pollo PIO PIO y MAS PIODocument5 pagesA Productora y Comercializadora de Pollo PIO PIO y MAS PIOandres109267Pas encore d'évaluation

- Sesión 6 - Logistica en La Construcción. Rev.1Document43 pagesSesión 6 - Logistica en La Construcción. Rev.1Will HMPas encore d'évaluation

- Balance Scorecard Chifa ChaiDocument5 pagesBalance Scorecard Chifa ChailljeancarlosllPas encore d'évaluation

- Plan de negocios para empresa de transportes ADNDocument26 pagesPlan de negocios para empresa de transportes ADNKaory LeePas encore d'évaluation

- Plan de desarrollo metropolitano de Arequipa 2016-2025 aprobadoDocument3 pagesPlan de desarrollo metropolitano de Arequipa 2016-2025 aprobadoZEUZEDWPas encore d'évaluation

- Aplicación Indicadores Ethos - Perú 2021 - Bruno Carpio PDFDocument53 pagesAplicación Indicadores Ethos - Perú 2021 - Bruno Carpio PDFjhoper010% (1)

- La departamentalización en las organizaciones: funciones, productos, territorio y matrizDocument6 pagesLa departamentalización en las organizaciones: funciones, productos, territorio y matrizRoberto Cayo HuaynilloPas encore d'évaluation

- Trabajo Final Estrategica 2019Document61 pagesTrabajo Final Estrategica 2019Renato DavilaPas encore d'évaluation

- Sistema web para asignación de comisionesDocument84 pagesSistema web para asignación de comisionesjuan eduardo navarro rojasPas encore d'évaluation

- Estrategia de Producción (Level, Chase, Hybrid) .Document1 pageEstrategia de Producción (Level, Chase, Hybrid) .Alejandra EscPas encore d'évaluation

- Perú en el ranking KOF de globalizaciónDocument12 pagesPerú en el ranking KOF de globalizaciónSandy GranadosPas encore d'évaluation

- Votorantim RA ESN 2007 PDFDocument68 pagesVotorantim RA ESN 2007 PDFJohn YapiasPas encore d'évaluation

- Análisis de 5 Fuerzas de Michael PorterDocument6 pagesAnálisis de 5 Fuerzas de Michael PorterFelipe Sepulveda RiveraPas encore d'évaluation

- Finanzas EsanDocument17 pagesFinanzas EsanmaestriapPas encore d'évaluation

- TP 1Document3 pagesTP 1Mariano Ricardi0% (1)

- Practico de Redes y Programación DinámicaDocument4 pagesPractico de Redes y Programación DinámicaPilar Peffaure OllerPas encore d'évaluation

- El Proyecto Del Boulevard de La LibertadDocument5 pagesEl Proyecto Del Boulevard de La LibertadPablo TorresPas encore d'évaluation

- Cuadro de Variables Tienda de Ropa Happy MomDocument11 pagesCuadro de Variables Tienda de Ropa Happy MomCristian Duarte Sanchez100% (1)

- Monografía Final - Estudio de La Aplicación de La Logística Inversa en Una Empresa Del Sector MetalúrgicoDocument32 pagesMonografía Final - Estudio de La Aplicación de La Logística Inversa en Una Empresa Del Sector MetalúrgicoGERARDO NELSON CONISLLA HUARACCPas encore d'évaluation

- Proyecto Estratégico para EmpresaDocument20 pagesProyecto Estratégico para Empresajarithsa videsPas encore d'évaluation

- Análisis comparativo de las campañas navideñas 2018 y 2019 de MiBanco para determinar cuál generó mayores utilidadesDocument37 pagesAnálisis comparativo de las campañas navideñas 2018 y 2019 de MiBanco para determinar cuál generó mayores utilidadesChristian Romero PeñafielPas encore d'évaluation

- Tesis Bitec Nick EmprendiemientoDocument95 pagesTesis Bitec Nick EmprendiemientoGerson BedonPas encore d'évaluation

- Modelo Canvas Grupo 9Document6 pagesModelo Canvas Grupo 9RODOLFO QUISPE ATANACIOPas encore d'évaluation

- Plan de Marketing Formato Ana BeatrizDocument16 pagesPlan de Marketing Formato Ana BeatrizJosué JónatanPas encore d'évaluation

- HHHHHDocument42 pagesHHHHHGonzales RoussPas encore d'évaluation

- Siga UapDocument18 pagesSiga UapjhimbperuPas encore d'évaluation

- Preguntas para análisis y negociación sindicalDocument3 pagesPreguntas para análisis y negociación sindicalDiego Huaman ArcePas encore d'évaluation

- Fortalecer La Posición Competitiva de Una EmpresaDocument16 pagesFortalecer La Posición Competitiva de Una Empresalamarinerita1982Pas encore d'évaluation

- Credinka Direccion 2Document25 pagesCredinka Direccion 2CristianDavidPas encore d'évaluation

- Cre DinkaDocument24 pagesCre DinkaRf CjulianPas encore d'évaluation

- Memoria 2014 Profuturo AFPDocument48 pagesMemoria 2014 Profuturo AFPBe NitoPas encore d'évaluation

- Cuadro de Población de La Municipalidad de WanchaqDocument1 pageCuadro de Población de La Municipalidad de WanchaqAlexander BandaPas encore d'évaluation

- Determinantes de la demanda de bienes en una economía abiertaDocument7 pagesDeterminantes de la demanda de bienes en una economía abiertaAlexander BandaPas encore d'évaluation

- Proceso BachilleratoDocument5 pagesProceso BachilleratoAlexander BandaPas encore d'évaluation

- 9788479788957Document20 pages9788479788957lischyPas encore d'évaluation

- Reactivación Económica y Formalización 1Document7 pagesReactivación Económica y Formalización 1Alexander BandaPas encore d'évaluation

- Valuacion de AccionesDocument2 pagesValuacion de AccionesAlexander BandaPas encore d'évaluation

- CUENTO en QuechuaDocument2 pagesCUENTO en QuechuaAlexander Banda100% (1)

- 9788479788957Document20 pages9788479788957lischyPas encore d'évaluation

- Funciones de BRCDocument14 pagesFunciones de BRCAlexander BandaPas encore d'évaluation

- AuditoriaDocument5 pagesAuditoriaAlexander BandaPas encore d'évaluation

- EstoDocument51 pagesEstoAlexander BandaPas encore d'évaluation

- Qué Es El Marketing DirectoDocument3 pagesQué Es El Marketing DirectoAlexander BandaPas encore d'évaluation

- Valuación de acciones comunesDocument6 pagesValuación de acciones comunesAlexander Banda100% (1)

- Trabajo de Ventas Caso Familia Sayhua OkiiiiiDocument9 pagesTrabajo de Ventas Caso Familia Sayhua OkiiiiiAlexander BandaPas encore d'évaluation

- SHAKISEDACUSCODocument33 pagesSHAKISEDACUSCOAlexander BandaPas encore d'évaluation

- Contaminacion TecnologicaDocument6 pagesContaminacion TecnologicaAlexander BandaPas encore d'évaluation

- Auditoria Funcional 1.1Document10 pagesAuditoria Funcional 1.1Alexander BandaPas encore d'évaluation

- Rs Empresa EntelDocument3 pagesRs Empresa EntelAlexander BandaPas encore d'évaluation

- Seda CuscoDocument16 pagesSeda CuscoAlexander Banda0% (1)

- Auditori ADocument4 pagesAuditori AAlexander Banda100% (1)

- Auditoria Funcional 12Document11 pagesAuditoria Funcional 12Alexander Banda0% (1)

- Las Mujeres en El Mundo LaboranDocument3 pagesLas Mujeres en El Mundo LaboranAlexander BandaPas encore d'évaluation

- Auditoria Funcional 1.1Document10 pagesAuditoria Funcional 1.1Alexander BandaPas encore d'évaluation

- Segmentación TradicionalDocument1 pageSegmentación TradicionalAlexander BandaPas encore d'évaluation

- Gobiernos Locales 5Document3 pagesGobiernos Locales 5Alexander BandaPas encore d'évaluation

- Pirate RiaDocument28 pagesPirate RiaDante Marlon Garcia IcanaquePas encore d'évaluation

- Arbol de Ce y MFDocument2 pagesArbol de Ce y MFAlexander BandaPas encore d'évaluation

- Fortaleza SDocument4 pagesFortaleza SAlexander BandaPas encore d'évaluation

- Cine PlanetDocument4 pagesCine PlanetAlexander BandaPas encore d'évaluation

- ONG de mascotas Albergando AmoresDocument1 pageONG de mascotas Albergando AmoresAlexander BandaPas encore d'évaluation

- Plan de Trabajo-IE VFDocument7 pagesPlan de Trabajo-IE VFYancarlos huaytaPas encore d'évaluation

- Taller 2. Equivalencias Entre Tasas de InteresDocument2 pagesTaller 2. Equivalencias Entre Tasas de InteresJose Hurtado RestrepoPas encore d'évaluation

- mapa conceptual sobre la estructura orgánica de la Superintendencia Financiera, la Fiscalía General de la Nación y la Unidad de Investigación Financiera, presentando los controles que cada uno de estos organismosDocument1 pagemapa conceptual sobre la estructura orgánica de la Superintendencia Financiera, la Fiscalía General de la Nación y la Unidad de Investigación Financiera, presentando los controles que cada uno de estos organismoscamilo jose molina guerrero71% (17)

- Examen O.A.G.T. Unidad 5: Resolución de Ejercicios de Interés CompuestoDocument4 pagesExamen O.A.G.T. Unidad 5: Resolución de Ejercicios de Interés CompuestoJosé EirenePas encore d'évaluation

- Plantilla de Cuadro Sinoptico en Word 16Document1 pagePlantilla de Cuadro Sinoptico en Word 16Juan S.Pas encore d'évaluation

- Contabilidad para La Toma de Decisiones Control 8Document5 pagesContabilidad para La Toma de Decisiones Control 8francisca100% (1)

- Mercado de OpcionesDocument15 pagesMercado de OpcionesalupitaPas encore d'évaluation

- Transacciones 1Document3 pagesTransacciones 1Robert SorianoPas encore d'évaluation

- Libros ContablesDocument23 pagesLibros ContablesDanny VenturaPas encore d'évaluation

- Foro Unidad 2 Mercado CapitalesDocument2 pagesForo Unidad 2 Mercado Capitalesluis carlosPas encore d'évaluation

- Apalancamiento operativo y su impacto en los resultados empresarialesDocument8 pagesApalancamiento operativo y su impacto en los resultados empresarialesNavarro Silva MiguelPas encore d'évaluation

- Informe - Gestión - 2014sc Comercio Industria y TurismoDocument393 pagesInforme - Gestión - 2014sc Comercio Industria y TurismoyinbarezaPas encore d'évaluation

- Resumen Finanzas - Weston Y..Document73 pagesResumen Finanzas - Weston Y..Larzabal NahumPas encore d'évaluation

- EnsayoDocument5 pagesEnsayoJennifer BencomoPas encore d'évaluation

- Valoración EmpresasDocument50 pagesValoración EmpresasJimmy VargasPas encore d'évaluation

- EVA in The Theory of Finance I - Investment DecisionsDocument10 pagesEVA in The Theory of Finance I - Investment DecisionsCamila UribePas encore d'évaluation

- De La Bonanza Peronista A La Crisis de DesarrolloresumenDocument18 pagesDe La Bonanza Peronista A La Crisis de DesarrolloresumenJaz TiscoPas encore d'évaluation

- Cordera Rolando Cambio Estructural Sin Equidad America Latina en La GlobalizacionDocument58 pagesCordera Rolando Cambio Estructural Sin Equidad America Latina en La GlobalizacionMario Alberto Martínez Bautista50% (2)

- Empresa HalconDocument16 pagesEmpresa HalconGuissela RomeroPas encore d'évaluation

- Importancia sectores público y exterior economíaDocument11 pagesImportancia sectores público y exterior economíaHiran SanchezPas encore d'évaluation

- Control interno caja y bancosDocument29 pagesControl interno caja y bancoskarenvelozorellana75% (4)

- Primer Trabajo, Estadística CON CARÁTULADocument15 pagesPrimer Trabajo, Estadística CON CARÁTULAMendoza Quispe Luis JorgePas encore d'évaluation

- Catalogo de Cuentas ContablesDocument13 pagesCatalogo de Cuentas ContablesAliciaMorenoStylesmalikhoranpaynetomlinson83% (6)

- GuionDocument5 pagesGuionLuz Maria López ZepahuaPas encore d'évaluation

- Catálogos de CuentasDocument4 pagesCatálogos de Cuentastersus192Pas encore d'évaluation

- Descuentos comerciales de letras y pagarésDocument4 pagesDescuentos comerciales de letras y pagarésLuisPas encore d'évaluation

- Conferencia No. 3. Costo de Capital de La Firma. Adm. Finaciera II. Prof. Esmil PIchardoDocument24 pagesConferencia No. 3. Costo de Capital de La Firma. Adm. Finaciera II. Prof. Esmil PIchardofianny muñozPas encore d'évaluation

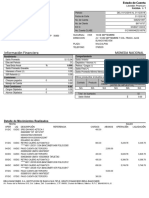

- Estado de Cuenta Libretón PremiumDocument7 pagesEstado de Cuenta Libretón PremiumEduardo SilverioPas encore d'évaluation

- Flujo de caja libre, periodo relevante y perpetuidadDocument2 pagesFlujo de caja libre, periodo relevante y perpetuidadJonatan Ramirez MercadoPas encore d'évaluation

- Tarea S.1-AfDocument3 pagesTarea S.1-AfTu Dieblita PrexiosaPas encore d'évaluation