Vous aimerez peut-être aussi

- Impuesto A La Renta en Relación de Dependencia 2023 - V2Document14 pagesImpuesto A La Renta en Relación de Dependencia 2023 - V2AnnMckenciePas encore d'évaluation

- Actividad Semana 10Document6 pagesActividad Semana 10Jhoan PalominoPas encore d'évaluation

- Universidad de Las Américas: Facultad de Ciencias Económicas Y AdministrativasDocument167 pagesUniversidad de Las Américas: Facultad de Ciencias Económicas Y AdministrativasDiego Betancourt HidalgoPas encore d'évaluation

- Unidad - 5 RRHHDocument14 pagesUnidad - 5 RRHHBELENPas encore d'évaluation

- IntroduccionDocument34 pagesIntroduccionSaúl Beltran100% (1)

- Reserva LegalDocument2 pagesReserva LegalAlex SolisPas encore d'évaluation

- Biografía de Cesar BrañasDocument3 pagesBiografía de Cesar BrañasEmanuel Gonzalez JerezPas encore d'évaluation

- Clase Ii Imp RentaDocument3 pagesClase Ii Imp RentaPierina Vásquez SilvaPas encore d'évaluation

- Errores Contables Nic 8Document4 pagesErrores Contables Nic 8eduardolima30100% (3)

- Programa Módulo RentasDocument3 pagesPrograma Módulo Rentasmariajo_77Pas encore d'évaluation

- Declaración Jurada Alfredo MartinezDocument6 pagesDeclaración Jurada Alfredo MartinezCronista.comPas encore d'évaluation

- IGV e ISC - Anáisis y Aplicación Práctica - Eco. Rita Basauri LópezDocument416 pagesIGV e ISC - Anáisis y Aplicación Práctica - Eco. Rita Basauri LópezEnrique100% (4)

- Investigacion II Finanzas IDocument11 pagesInvestigacion II Finanzas IEdras ChavarriaPas encore d'évaluation

- Concepto Tributario Sobre Iva Descontable en Activos FijosDocument3 pagesConcepto Tributario Sobre Iva Descontable en Activos FijosHenry Trujillo GarcíaPas encore d'évaluation

- PracticaDocument51 pagesPracticaAlejandro SarmientoPas encore d'évaluation

- Renta Presuntiva y Renta Por Comparacion Patrimonial PDFDocument5 pagesRenta Presuntiva y Renta Por Comparacion Patrimonial PDFMario RualesPas encore d'évaluation

- Rif, Memoria de EstadiaDocument82 pagesRif, Memoria de EstadiaJose Vera Morales0% (1)

- Legislacion Tributaria ONGDocument115 pagesLegislacion Tributaria ONGjessie moralesPas encore d'évaluation

- Cuestionario Del Impuesto A La Renta Ejercicio Fiscal 2013: EntidadDocument21 pagesCuestionario Del Impuesto A La Renta Ejercicio Fiscal 2013: EntidadLuis ChicoPas encore d'évaluation

- EPS Asumida en Forma Parcial Por La Empresa - IssuuDocument13 pagesEPS Asumida en Forma Parcial Por La Empresa - IssuuErnesto Losh Medina TorresPas encore d'évaluation

- Ajuste Por Inflacion Impositivo Sera ConDocument16 pagesAjuste Por Inflacion Impositivo Sera ConFiamma Lorena LejonaPas encore d'évaluation

- Planeación Fiscal 2016 (P1)Document88 pagesPlaneación Fiscal 2016 (P1)José Pedro Vidal TorresPas encore d'évaluation

- Diferencia Entre IGV e Impuesto A La RentaDocument4 pagesDiferencia Entre IGV e Impuesto A La RentaJhaffiir AaronPas encore d'évaluation

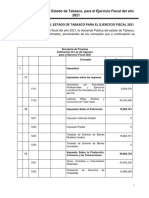

- Ley de Ingresos Del Estado de Tabasco para Ell Ejercicio Fiscal 2021Document28 pagesLey de Ingresos Del Estado de Tabasco para Ell Ejercicio Fiscal 2021JESUS MANUEL FLORES ARIASPas encore d'évaluation

- Conclusiones y RecomendacionesDocument3 pagesConclusiones y RecomendacionesBettsi Banesa100% (1)

- DisertaciónDocument2 pagesDisertaciónMarcos Castro CornejoPas encore d'évaluation

- Liquidacion de Impuestos Mensual y Anual Con EjemploDocument11 pagesLiquidacion de Impuestos Mensual y Anual Con EjemplomikiramirezPas encore d'évaluation

- Deducibilidad de La Perdida en CambioDocument26 pagesDeducibilidad de La Perdida en CambioLilian SanchezPas encore d'évaluation

- Tablas 2024Document5 pagesTablas 2024Dulce SalazarPas encore d'évaluation

- Distribución de La Riqueza - Vinicio RamírezDocument6 pagesDistribución de La Riqueza - Vinicio RamírezIza GarcíaPas encore d'évaluation