Académique Documents

Professionnel Documents

Culture Documents

Ar43624 Ocr

Transféré par

Cesar AramayoTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Ar43624 Ocr

Transféré par

Cesar AramayoDroits d'auteur :

Formats disponibles

Kaplan, R. ( 1988 ). Un sistema de costes no es suficiente.

Harvard Deusto Business Review (35) pp. 25-32. (AR43624)

Un sistema de

costes no es

suficiente

Consigue la direccin toda la

informacin que necesita para valorar

las existencias, controlar las operaciones

y medir los costes del producto?

Robert S. Kaplan

Empearse en mantener un

sistema oficial nico de

contabilidad de costes puede

reducir las ventajas

competitivas de una empresa.

Ningn sistema puede

proporcionar a la direccin

toda .la informaci n que

necesita para pro mover la

sistema ms subjetivo para la

medicin de los cos tes de los

productos, que parte de

entrevistas con los supervisores

e incluye mediciones de las

transacciones as como las

tradicio nales medicio nes

referid as al volumen.

eficiencia operativa y producir

artculos de la ms alta calidad

al mnimo coste.

Los sistemas de costes deben

cumplir tres funcio nes:

valoracin de existe ncias ,

control de operacio nes y

medicin del coste de l

producto. El sistema oficial

adoptado por la mayo ra de

las empresas slo cumple con

las exigencias de info rmaci n

financiera y va lo raci n de

existencias, de fo rm a que la

direccin debe crear o tros

mtodos para a tender la

produccin y las o pera ciones.

El autor sugiere un sistema

para la direccin de

operaciones que cumple las

tres funcio nes. Pro po rciona

informacin acorde a los ciclos

de produccin, distin gue entre

costes fijos y va ria bl.:s y asigna

costes slo a aquellos centros

relacio nados directa mente co n

las acti vidades de prod ucci n.

Aconseja la adopcin de un

Robert S. Kaplan tiene a su

cargo la ctedra de

contabilidad Arthur Lowes

Dickinson, en la Harvard

Business School y es profesor

de admini straci n industrial en

la Unive rsidad CarnegieMellon. En 1987 obtuvo el

premio que otorgan

conjunta mente la American

Acco unting Associa tion y el

Ameri ca n lnstitute of Certitied

Public Accountants a la

contribucin ms notable a la

literatura conta ble, po r su obra

<<Meas uring Manufacturin g

Performance: A New

Challenge fo r Management

Accounting Rescarch,

Accouming Review (octubre de

1983).

Muchas empresas reconocen en la actualidad q ue sus

sistemas de costes son inadecuados en un mundo tan

competitivo como el de hoy. Los sistemas creados,

fundamentalme nte, con objeto de valorar las existencias para la elaboracin de estados financieros o fiscales, no proporcionan a la direccin la informacin

precisa y oportuna que necesita para promover la eficiencia operativa y medir los costes de los productos.

Como resp uesta a esta situacin, la direccin ha tratado de modificar sus actuales sistemas, pero los resultados han sido descorazonadores:

O El sistema empleado por cierto grupo qumico sirvi muy bien para el clculo de los costes totales de

los productos pero no serva para el control de costes.

Reuna todos los costes de los productos en cada fase

de produccin e iba absorbiendo, acumulativamente,

todas las desviaciones que se producan a lo largo del

proceso de produccin. Cierto es que el sistema facilitaba los costes reales del producto, pero no proporcionaba informacin alguna que estimulara o evaluara los esfuerzos de los directores de produccin

para reducir costes.

A medida que la competencia se fue centrando en la

produccin de artculos de bajo coste, el grupo tuvo

Nota del autor: Deseo expresa r mi agradecimiento al profeso r Robn Coopcr, de ia Harvard Business School, po r su co ntribucin a es te artculo.

Anthony Atkinson, de la Universidad Waterloo y Ken Merchant, de la

Harvard Business Scho ol, me ayudaron a mejorar la presentacin de las

ideas fundamentales.

26

Harvard-Deusto Business Review

que desarrollar un nuevo sistema de costes capaz de

proporcionar a los directores de las unidades operativas informacin ms fiable sobre su eficacia productiva. La oficina central desech el antiguo sistema

e implant otro que aislaba todas las desviaciones en

los centros de costes en que se producan. Los directores locales podan ahora observar el impacto que

producan sus actividades para mejorar la eficacia.

Los responsables de la comercializacin y los direc-

tores de empresa no estaban, sin embargo, a favor del

nuevo sistema puesto que ste slo les facilitaba ahora

los costes estndar de los productos. Haban perdido

la informacin sobre costes reales que les proporcionaba el antiguo programa. Despus de varios aos de

discusiones, la empresa modific el nuevo sistema con

objeto de que pudiera incluir la informacin que proporcionaba el anterior.

O La divisin de componentes de una empresa de

maquinaria pesada tena un excelente sistema que

contribua al control de costes y mejoraba la eficacia

de la produccin. Suministraba frecuentes informes

sobre el uso de mano de obra directa y su eficiencia,

la acumulacin de chatarra y los gastos por departamento. Sin embargo, su nica informacin sobre

costes proceda del sistema de costes estndar empleado para el reparto de gastos generales a efectos

de preparacin de los informes financieros. Este sistema se haba reelaborado recientemente con objeto

de poder asignar los gastos generales a los productos

usando como base las horas de mquina y el valor de

los materiales, as como la base tradicional de horas

de mano de obra directa. Pero incluso con este nuevo

sistema, los intentos de la divisin por conseguir

clientes fuera de la empresa resultaron fallidos a causa

de que los costes de sus productos estaban muy distorsionados.

Por qu hay tantas empresas que tienen esos problemas? Los creadores de los sistemas de costes no

han entendido que sus sistemas necesitan centrarse en

tres funciones diferentes:

- Valoracin de las existencias para los estados financieros y fiscales, distribuyendo los costes peridicos de produccin entre los productos vendidos y

aqullos en existencia.

- Control de operaciones, que proporcione retroinformacin a los directores de departamento y de produccin sobre los recursos consumidos (mano de

obra, materiales, energa, gastos generales) durante

un determinado perodo de operaciones.

3." trimestre, 1988

- Una medida del coste de cada uno de los pro.

duetos.

Aunque los diseadores de sistemas reconocen la im.

portancia y la diversidad de las exigencias de cada una

de esas tres funciones, sus esfuerzos se ven bloquea.

dos por la insistencia de los directores en un nico

sistema oficial>>. Y cuando hay que llegar a com.

promisos, las exigencias de la funcin de informacin

financiera (valoracin de existencias) invariablemente

prevalecen en detrimento de las funciones de control

operacional y de determinacin de costes de produc.

tos que suelen ser las perjudicadas.

Muchas empresas conocen demasiado bien las consecuencias de este dilema. Los costes de explotacin

se dan a conocer demasiado tarde y en forma excesivamente global, con lo que los supervisores de produccin no pueden aprovecharse de ellos. Los directores deben utilizar estimaciones de los costes de los

productos que se centran en los componentes menos

importantes del coste - mano de obra directa, por

ejemplo-- y prescinden de otros gastos ocasionados

por el diseo, la comercializacin, la distribucin y el

servicio de y a los productos.

Las empresas ya no pueden permitirse sistemas de

costes que slo funcionen bien en lo tocante a la valoracin de existencias para preparacin de informes

financieros. Ningn sistema puede, por s solo, cubrir

adecuadamente las tres funciones citadas. Las exigencias de cada una difieren en cuanto a frecuencia

informativa, grado de asignacin, naturaleza de la variabilidad de los costes, alcance del sistema y grado

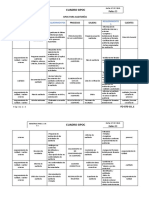

de objetividad (vase la figura).

El grupo qumico del primer ejemplo estaba en mejores condiciones que la mayora de las empresas: al

menos dispona de un sistema independiente de su

mtodo de valoracin de existencias. Inicialmente, el

sistema calculaba los costes de los productos; poste

riormente, la empresa lo cambi para mejorar el control de operaciones. Del mismo modo, la empresa de

maquinaria pesada contaba con un buen sistema independiente para el control de operaciones, pese a

que no poda c~lcular bien los costes de sus productos. Conozco muchas empresas cuyos sistemas de costes no son buenos para ninguna de estas funciones.

Los ejecutivos deben entender mejor las diferentes

exigencias de las tres funciones de todo sistema de

costes.

Un sistema de costes no es suficiente

27

Figura

Diferentes funciones. diferentes ex1genc1as

Naturaleza de la

Funciones

Vaioracin de

existencias

Control de

operaciones

Medicin del coste

del producto

frecuencia

Grado de asignacin

Alcance del aiatema

variabilidad

Mensual o trimestral

Conjunto

Costes de fbrica

Irrelevante

Diario, por unidad de

trabajo realizada

Anual y por cambios

importantes

Ninguno

Centro de responsabilidad

Extenso. hasta productos y

lneas de productos concretos

Toda la organizacin.

incluyendo produccin,

comercializacin y

distribucin. ingeniera,

ser:vicio posventa y

administracin

Variables y fijos a

corto plazo

Todos variables

Valoracin de existencias

De acuerdo con los principios de contabilidad generalmente aceptados, los fabricantes deben asignar los

costes peridicos de produccin a todos los artculos

producidos. Los sistemas de valoracin de existencias

dividen esos costes - mano de obra, adquisicin de

materiales y gastos generales de la fbrica- entre los

artculos vendidos y aquellos que se mantienen en

existencia. Los principios de contabilidad financiera

no exigen que los costes de los gastos generales asignados estn causalmente relacionados con las exigencias de productos concretos, poi lo que muchas

empresas continan usando la mano de obra directa

para repartir los gastos generales, aunque la mano

de obra directa represente menos del 5 % de los costes totales de fabricacin. Ms an, hay empresas

que pueden estar utilizando un nico tipo (en toda

la fbrica) para asignar su cuota de gastos generales

. a cada producto, sin tener en cuenta la diversidad

existente entre los distintos procesos de produccin

que se dan en dicha fbrica para los distintos productos.

Por lo tanto, el modo de distribuir los gastos generales de una empresa puede no corresponderse con

el proceso de produccin o con las exigencias que

determinados productos imponen sobre los recursos

de la empresa. Los auditores no pondrn en tela de

juicio el coste de las ventas ni la valoracin de las

existencias tan slo porque la empresa haya utilizado

un mtodo global y simplista para asignar los costes

de gastos generales a los distintos productos. Mientras la divisin de costes entre mercancas vendidas

Y productos en existencia sea, en general;exacta, se

hab r n satisfecho las exigencias de los informes financieros.

El sistema de costes para informacin ex terior, sin

embargo, no proporciona a los d irectores una medida

Grado de

objetividad

Alto

Alto

Bajo

digna de confianza de los resultados ni ninguna informacin sobre costes de produccin.

Control de operaciones

Un buen sistema de control de operaciones debe proporciona r a los directores una re.troinformacin, precisa y oportuna, sobre su actuaion. El sistema debe

operar al nivel de responsabilidad del director de la

unidad pro.ductiva, debe servir para el control de variaciones conocidas en el comportamiento de los costes y debe minimizar la incidenia de las asignaciones

de costes. Los clculos de contabilidad analtica (lo

mismo que la asignacin de gastos generales a productos y departamentos o el clculo de las desviaciones en volumen) no deben integrarse dentro del sistema de control de operaciones de la empresa porque

difuminan la informacin que necesitan los directores

de los centros de costes para operar de forma eficiente.

Frecuencia

Las empresas evala n la actuacin comparando los

resultados rea les con los niveles estndar o presupuestados. Las comparaciones pueden realizarse de

forma peridica o cada vez que se finaliza una unidad

de trabajo. Para lograr la mxima eficacia, sin embargo, la frecuencia de los informes.debera seguir el

ciclo del proceso de produccin que se estuviera midiendo. En deprtamentos que producen cientos de

componentes por hora debera contarse con informes

di arios e incluso horarios del consumo uni tario de

materiales, ma no de obra, tiempo de trabajo de las

mquinas y consumo de energa. El sistema de control

de un departamento de apoyo o de un laboratorio de

investigacin podra admitir ciclos mucho ms largos.

28

Harvard-Deusto Business Review

Est claro que no sirve de mucho obtener informes

mensuales de costes en operaciones que producen muchos componentes por segundo. A un director que

tenga que controlar .el trabajo por horas o por das

no le interesa recibir un informe de desviaciones acumuladas a mediados del siguiente mes. Est igualmente claro que la elaboracin de informes de costes

diarios o semanales slo servira para producir confusin en departamentos que tardan varios meses en

ensamblar una mquina compleja o que se dedican a

realizar investigaciones bsicas.

Para operaciones controladas por ordenador se pueden obtener datos numricos para registrar qu,

cundo y cunto se produjo. Las empresas ya no necesitan obtener datos de produccin por medio de

cronmetros o tablillas. La lectura automtica de los

cdigos de barras de los componentes junto con otros

sistemas locales permiten el seguimiento continuo de

componentes y operaciones. Los sistemas de control

de costes pueden registrar estos datos y proporcionar

informes precisos y frecuentes sobre producciones

reales y consumo de recursos.

Fluctuaciones de costes

Para lograr un control suficiente de las operaciones

es preciso comprender con claridad cules son los costes fijos y cules oscilan de acuerdo con variaciones

a corto plazo de la actividad. Esta forma de separar

los costes permite preparar presupuestos flexibles que

se adapten a distintos niveles de actividad que afectan

al consumo de mano de obra, materias primas,

tiempo de trabajo de mquinas, energa y servicios de

apoyo.

La elaboracin de un presupuesto flexible para el control de operaciones es ms sencilla cuando Jos analistas comprenden las leyes cientficas o de ingeniera

que rigen el proceso de produccin. De esta forma

pueden crear el sistema de control de costes sobre las

pautas de produccin establecidas por el proceso de

transformacin. Los procesos de produccin de naturaleza estable y repetitiva ayudan, tambin, a predecir la relacin entre factores de produccin o inputs

y productos o outputs. En ambos casos, la empresa

puede basar un sistema de control de costes en presupuestos flexibles que se adapten a las variaciones

que se producen en los costes como consecuencia de

las fluctuaciones a corto plazo de la actividad productiva.

3." trimestre, 1988

Asignaciones de costes

Muchas empresas asignan, rutinariamente, sus costes

a un centro de costes, aun en el caso de que el citado

centro ejerza escaso o nulo control sobre ellos. Esta

prctica surgi porque, para poder valorar las existencias es preciso asignar a los productos todos los

costes de la fbrica. Con los sistemas tradicionales de

clculo de costes de las existencias, los costes de fbrica y los gastos generales se asignan --en primer

lugar- a los centros de costes y luego, siguiendo un

baremo de cargos establecido por cada centro de costes, se distribuyen y asignan entre los distintos productos.

Una vez que la empresa separa su sistema de medicin de su actuacin operativa del que utiliza para la

valoracin de existencias, ya no tiene que asignar costes comunes o no controlables a centros de costes especficos. Slo aquellos costes relacionados directamente con actos realizados dentro de un centro de

costes y cuyo consumo puede medirse con toda precisin a ese nivel deben ser comunicados peridicamente al director de la unidad productiva.

Por ejemplo, los kilowatiosjhora de electricidad o las

libras de vapor que necesita un centro de costes, deberan asignarse a ese centro conforme a las lecturas

de los contadores. Pero si la medicin resulta dificil

de realizar, ninguna empresa mejorar sus actividades

de control de costes asignando los gastos de la factura

de servicios pblicos a los distintos centros de costes.

Al evitar estas asignaciones, no hay duda de que el

informe de operaciones podr basarse en datos objetivos referentes al consumo de recursos del centro

de costes durante un determinado perodo de tiempo.

Las estimaciones aproximadamente correctas de la

cantidad de mano de obra, tiempo de trabajo de las

mquinas y recursos de apoyo utilizados, no servirn

de ayuda a los directores en sus esfuerzos por mejorar

su eficiencia y su productividad. Peor an, los informes sobre operaciones plagados de costes estimados

o asignados, slo sirven para distraer a los directores

de los centros de costes de su responsabilidad fundamental, que es controlar la eficacia de la produccin y mejorar la productividad. Si la oficina central

necesita, de cuando en cuando, que Jos directores de

las unidades productivas ayuden a vigilar los costes

en que ha incurrido la divisin o incluso la empresa.

podra, excepcionalmente y por razones de informacin, asignar costes comunes a Jos centros de coste:;.

Un sistema de costes no es suficiente

Criterios de medicin no financieros

r macin sobre costes slo puede desempear

La Jn10r

.

a el secundario en el control de operactones. A

un empresas

P P

1act

r: 1

t 1

las

les resulta mas

~antener un con ro

a nivel de produccin median~e ~nformes frecuentes

sobre criterios tales como rendtmtento,_~efectos, cantidad producida, tiempos d~ pre~aracwn . y produc. n y niveles fisicos de extstenctas. A mvel de dec!O '

de 1a actuacwn

'

rtamento las principales medtctones

~:ran: partes mensuales de control de calidad (proporcin de defectos por ~il~n, porce~taje _d~ artculos producidos que no extgteron trabaJo adtcJOnal),

tiempos medios de fabricacin, porcentaje de entregas

realizadas a tiempo, niveles de existencias, plazos de

introduccin de nuevos productos y estadsticas de

comercializacin y distribucin. Los criterios finan cieros de medicin son tiles para realizar, peridicamente, comparaciones entre gastos reales y gastos

presupuestados en cada departamento. La medicin

de los costes del proceso puede ser til cuando se combinan muchos factores para dar lugar a productos

intermedios o terminados. Pero son muchas las empresas que confian excesivamente en los criterios financieros . y prescinden de las innumerables oportunidades que un buen conjunto de criterios operacionales no financieros podran proporcionarles para

mejorar continuamente.

Medicin del coste del producto

Incluso el sistema de con trol de operaciones mejor

diseado e implantado puede resultar intil para determinar los costes de los productos. Veamos la experiencia de una empresa de transportes. En los ltimos aos de la dcada de 1960, la empresa haba

creado una extensa red para la acumulacin e informacin de costes en cada uno de sus ms de 5.000

centros de costes. Los resuma de acuerdo con diferentes tipos de clasificaciones, segn las zonas geogrficas y segn el grado de autoridad de los distintos

niveles de direccin. Al comparar los cos tes de operaciones co n el presupuesto y con los mismos perodos del ao anterior, el sistema proporcionaba a la

empresa una excelente herramienta para el control de

costes y la mejora de la productividad.

Posteriormente, la liberalizacin del sector - y la

competencia en precios- afectaron a la empresa . Sus

29

ejecutivos se percataron de que la informacin que

les proporcionaba su sistema no les serva para calcular los costes de sus productos. Sin un conocimiento de estos costes la nueva situacin de libertad

para cotizar precios o para entrar o salir de un mercado, podra haber resultado desastrosa. Afortunadamente, la empresa cre nuevos sistemas para estimar los costes de sus productos y para evaluar la rentabilidad de productos y lneas de productos. En la

actualidad la empresa prospera dentro de su nuevo

entorno liberalizado.

Los sistemas clsicos de costes estndar en empresas

dedicadas a la fabricacin tienen por objeto valorar

las existencias ms que calcular los costes de los productos. Los costes estndar no suelen guardar relacin, con los recursos empleados en el diseo, produccin, comercializacin y distribucin del producto. Conozco casos en que la adopcin de un

sistema ms preciso revel que ciertos productos que

proporcionaban magnficos beneficios segn el sistema de costes estndar --con aparentes mrgenes de

beneficio s superiores al 45 %- estaban en realidad

generando prdidas. De igual modo, un anlisis pormenorizado de los gastos de comercializacin y distribucin ha demostrado que ciertas lneas de productos que aparentemente slo cubran gastos, estaban, en realidad, entre las ms rentables de la

empresa.

La grave distorsi n de los costes de los producto~

puede llevar a que la direccin opte por estrategias

competitivas errneas, dejando, por ejemplo, de prestar a tencin a ciertos productos y subiendo de forma

desmesurada sus precios sin entender que eran de los

ms rentables de la empresa, o dedicando su esfuerzo

a otras lneas ms complejas y menos rentables. La

empresa puede persistir en esa estrategia errnea por

carecer sus ejecutivos de fuentes alternativas de informacin que les prevengan contra la distorsin de

los costes de sus productos. Slo despus de muchos

aos de declive en el mercado y de disminucin de su

rentabilidad, entendern los directores que los errores

cometidos en el clculo de Jos costes les llevaron a

adoptar decisiones errneas con relacin a la gama

de productos q ue ofrecieron en el mercado y a la determinacin de sus precios.

Los analistas que pretendan entender las exigencias

que un producto ejerce sobre los recursos de la empresa pueden empezar por hab lar con los supervisores

de produccin y de otros departamentos, como el de

30

Harvard-Deusto Business Review

apoyo, logstica y comercializacin. Deben averiguar

qu origina trabajo para los recursos en dichas reas,

el coste de realizacin de ese trabajo y la cantidad de

trabajo que exige cada uno de los productos en concreto.

Asignaciones y estimaciones

Para poder calcular los costes unitarios de las actividades de los departamentos de apoyo puede resultar

necesario realizar extensas asignaciones de costes de

dichos departamentos. En el caso de la empresa de

transportes, por ejemplo, la gran mayora de los costes de los productos proceda de un proceso de asignacin de costes.

Las estimaciones de costes de los productos carecern

de la precisin que proporciona un sistema de costes

estndar con cifras de hasta cinco o seis decimales.

Dichos clculos sern, al mis~o tiempo, ms subjetivos y menos precisos que los que proporciona un

sistema de control de operaciones. Los ejecutivos de

empresas con gran variedad de productos pueden

darse por satisfechos si el primer dgito de sus estimaciones de costes es vlido y pueden hacer una conjetura razonablemente buena del segundo. Sin embargo, los clculos se aproximarn, de forma realista

a las exigencias a largo plazo que cada producto ejercer sobre los recursos de la organizacin.

3. trimestre, 1988

Las decisiones que afectan a los productos tienen con.

sec.uencias a largo plazo sobre la organizacin. Por

ello, los ejecutivos deberan considerar variables casi

todos los costes a la hora de determinar los costes del

producto. Esto exigir de muchos directivos una

nueva orientacin, puesto que debern reconocer que

muchos de los costes tradicionalmente considerados

como fijos, suelen variar de acuerdo con la diversidad

y complejidad de los productos. Muchos de los gastos

generales de fabricacin, por ejemplo, proceden de

transacciones relacionadas con el inicio o el fin de la

produccin, como la formulacin de pedidos, el pago

de los mismos, la recepcin e inspeccin de materiales

adquiridos, la preparacin de las mquinas, el movimiento de existencias y el envo de productos

terminados 2

Para reflejar estos costes, el sistema debe incluir, no

slo los criterios de medicin tradicionales, basados

en el volumen de produccin, y que sirven para atribuir ciertos costes (mano de obra, horas de mquina

o cantidades de materiales) a los productos, sino tambin criterios que tengan en cuenta las rdenes de

cambio de preparaciones, inspecciones, recepciones,

piezas, proveedores y tecnologa. Dicho sistema debe

indicar cr~10 varan a largo plazo los costes indirectos

de produccin, tanto con relacin al volumen de produccin como con relacin a las actividades necesarias para producir mltiples artculos en las mismas

instalaciones.

Variabilidad de costes

Alcance del sistema

Las empresas deben basar la gran mayora de sus decisiones importantes en lo relativo a productos sobre

clculos de los costes variables, a largo plazo, de cada

uno de sus productos 1 El que los costes sean fijos o

variables depender, sin duda, del horizonte temporal

que cada uno se marque. A corto plazo, la casi totalidad de los costes son fijos: los materiales ya estn

configurados, los servicios de agua, gas, electricidad

y similares estn a punto y los trabajadores han iniciado su jornada diaria. Sin embargo, a largo plazo,

los costes son cada vez ms variables: se puede prescindir de maquinaria o instalaciones, los supervisores

pueden ser trasladados, etc.

Mientras que el clsico sistema de control de operaciones asla los costes en que incurre cada centro de

responsabilidad, un buen sistema de costes de pro

duetos debe informar de los gastos que se producen

en toda la organizacin. El coste de un producto no

slo incluye el coste de los recursos necesarios para

transformar las materias primas y los componentes

adquiridos en productos terminados, sino tambin el

de todos aquellos recursos necesarios pa ra la creacin

de canales de distribucin, realizacin de las ventas

(incluyendo publicidad y gastos de promocin), servicio posventa al producto y servicios de apoyo incluyendo dise o, mejora del proceso, compras, sistemas de informacin, a nlisis financiero y de costes

y administracin general.

' Vase Ro bin Cooper y Ro ben S. K aplan : How Cost A cco untin g Systcm atLca lly D1sto rts Product Costs en Accounting & M anagement: Field

St t~d.Y Perspectives , Willia m J . Bruns, Jr. y Ro bert S . Ka plan (dirs.) (Ca mbnd ge: H arvard Busmess School Press, 1987), p g. 204.

' Vase JelTrey M illc r y Tho ma s Vollman: La fbrica inv isi ble HD BR

2." tri mestre d e 1986, pg. 11.

'

'

Un sistema de costes no es suficiente

s los recursos de una empresa van dirigidos a

Tod o

L

.

r la produccin y las ventas. os propios gastos

apoya

. . .

.

de, los dts.

socJales deben dtstnbmrse entre los

. costes

,

tintos productos, especialmente s1 vanan segun 1as 1las de productos. Un buen ejemplo de ello lo cons~~uyen, los gastos de asesora jurdica que pueden variar de acuerdo con el riesgo de cada producto de

ocurrir en responsabilidades o deteriorar el ambiente

~como consecuencia de la poltica antimonopolstica

a que deban enfrentarse.

El sistema de costes de los productos slo puede prescindir, de dos clases de costes: los gastos realizados

en beneficio de futuros productos -como investigacin y desarrollo bsico- y los causados por inactividad o subactividad del potencial productivo de la

empresa. Las normas vigentes de contabilidad financiera exigen que la investigacin y el desarrollo bsico

de nuevos productos figuren como gastos de cada perodo. Pero, a efectos administrativos, deben considerarse como inversiones en futuros productos y no

como coste de productos actuales. El potencial productivo no utilizado supone un gasto para un perodo

concreto como consecuencia de los descensos cclios

que se producen en las ventas o una inversin con

vistas a un futuro crecimiento del mercado. En cualquier caso, la asignacin de costes por capacidad productiva no utilizada produce una distorsin en los clculos de los costes variables de produccin a largo

plazo de los productos actuales.

Actualizacin

Una empresa no tiene por qu realizar un anlisis de

su sistema de determinacin de costes de productos

ms de una vez al ao, salvo si introduce cambios de

importancia en la tecnologa de sus procesos, en sus

lneas de productos o en su estructura organizacional.

Todas las decisiones que deben tomarse con relacin

a introduccin de nuevos productos, eliminacin de

otros antiguos o poltica de precios, son temas estratgicos que deben basarse en los costes marginales a

largo plazo de cada producto.

Los clculos anuales de costes de productos no tienen

por qu formar parte del sistema principal de contabilidad financiera; su desarrollo y puesta en prctica tampoco exigen mucho tiempo ni mucho dinero.

Algunas empresas han creado prototipos de sistemas

para aplicar a los costes de produccin, utilizando

ordenadores personales. Claro est que si una em-

31

presa tiene muchos productos que exigen complejos

procesos de produccin y distribucin, su sistema de

costes de productos resultar ms caro de crear y de

operar.

Incluso contando slo con actualizaciones anuales, la

direccin puede hacer uso del sistema durante todo

el ao para orientar sus decisiones en materia de nuevos diseos de productos, su lanzamiento al mercado

y su poltica de precios. Un buen sistema proporciona

los costes por unidad de todas las actividades fundamentales (horas de mano de obra y de mquina,

consumo de energa, materias primas y apoyo) e incluye los costes unitarios de transacciones tales como

preparacin de maquinaria, envos, inspecciones, etc.

Cualquier empresa puede calcular el coste de un

nuevo producto si es capaz de establecer cules son

sus exigencias en cuanto a actividades fundamentales

y otras transacciones.

La inclusin en los costes de transacciones tales como

preparacin de maquinaria, hace. ms eficaz la informacin proporcionada a los diseadores del producto, que se encuentran as en condiciones de entender mejor los costes de productos potenciales que

requieren, por ejemplo, nuevos componentes, gran

nmero de piezas, nuevos proveedores, ms preparaciones de las mquinas para la produccin de pequeos lotes y ms inspecciones que garanticen unas

tolerancias estrictas. De esta manera se encuentran en

situacin de adoptar diversas alternativas, alterar algunas caractersticas y utilizar diseos ms sencillos

que permitan aprovechar piezas que ya se fabrican y

servirse de los actuales proveedores.

Fcil o dificil?

No se puede generalizar so bre la facilidad de crear

sistemas de control adecuados para el control de operaciones y de coste de productos. Las empresas que

producen slo un artculo pueden calcular los costes

del producto mediante un sistema sencillo: acumular

todos los gastos de cierto perodo de tiempo, resta r

los que correspondan a futuros productos o a capacidad productiva no utilizada, y dividir la diferencia

por el nmero de unidades producidas. De igual manera, las empresas con procesos de .flujo continuo que

producen artculos homogneos pueden confiar en la

medicin del coste de productos basndose en ciertos

32

Harvard-Deusto Business Review

patrones, como coste por tonelada o coste por litro.

El coste de productos para grandes proyectos como

construccin a gran escala, astilleros, o proyecto y

fabricacin de maquinaria pesada tambin es basta nte sencillo. Por el contrario, puede resultar muy

dificil calcular los costes de artculos producidos mediante complejos procesos de produccin y montaje

de lotes diversos.

Lo.s sistemas de control de operaciones son sencillos

de disear e instalar en entornos en que la produccin

es muy repetitiva, en especial en aquellos que se rigen

por relaciones cientficas claras entre factores y productos. El control de operaciones es igualmente sencillo en organizaciones funcio nales en las que cada

unidad rea liza funciones muy definidas. Ms an: es

posible establecer un sistema de control de operaciones a un coste muy bajo cuando se dispone de datos

de produccin. Pero cuando existe una gran diversidad de productos, en especial cuando se trata de producir artculos nicos o que exigen procesos complicados de produccin (como la construccin, los astilleros y el diseo y montaje de maquinaria o equipo

no fabricado en serie) puede resultar difcil crear un

sistema de control de operaciones.

No existe un sistema nico capaz de satisfacer las exigencias que plantean las diversas funciones de cualquier sistema de costes. Si bien las empresas pueden

utilizar un mtodo nico para obtener todos los datos

correspondientes a las transacciones que realizan, el

tra tamiento de esa info rmacin exige un desarrollo

independiente y especfico segn los receptores y los

objetivos. Las empresas que pretenden satisfacer sus

necesidades de informacin de costes por medio de

un sistema nico han descubierto que no pueden desempear adecuadamente importa ntes funciones directivas. Ms an, sistemas que funcionan bien para

3.0 trimestre, 1988

una empresa pueden fracasar en otra diferente. Cada

empresa tiene que disear los mtodos ms adecuados

a sus productos y a sus procesos.

Hoy da es posible disponer de sistemas mltiples de

costes dado que no resulta caro recopilar informa.

cin, procesarla y dictaminar de acuerdo con ella. La

direccin puede utilizar la informtica para establecer

sistemas descentralizados de control de operaciones

y de costes de productos.

Claro est que los argumentos a favor de la expansin

de los sistemas de costes chocan con la prctica muy

extendida de utilizar un sistema nico de medicin.

Quin sabe si los diseadores llegarn a crear un sistema vlido para todos, pero hoy da carecemos de

l. Cada vez que se logra acabar con algn tipo de

prejuicio existente las cosas parecen mucho ms complejas de lo que se esperaba. Cuando, hace ms de

diez aos, los cientficos declararon la guerra al cncer, creyeron que necesitaran tratamientos especfi.

cos para cada tipo de enfermedad, q ue se contaban

por centenares. Pero a lo largo del tiempo y tras intensa experimentacin, han empezado a desarrollar

teoras unificadoras que brindan mayores esperanzas

a plicando tratamientos ms generales.

De igual modo, quiz sea an demasiado pronto para

descubrir un sistema general que satisfaga todas las

exigencias de la organizacin respecto a informacin

sobre costes. Los diseadores deben abordar primero

los aspectos individuales, y luego, con mayores conocimientos y una mejor visin interna del problema,

quiz lleguen a desarrollar un sistema general de costes aplicable a todas las funciones de direccin. Las

empresas que decidan esperar dicho descubrimiento

unificador sufrirn, mientras tanto, las consecuencias

de utilizar informacin inadecuada sobre su actuacin operativa y los costes de sus productos. J

Un sistema de costes no es suficiente. (!:;) 1988 Preside n! and Fellows of Ha rvard College. Este artculo ha

sido publicado ant erior111cnte en 11anard Business Review co n el ttulo ne cost system isn't cnough>>.

Vous aimerez peut-être aussi

- Implementacion de BSCDocument56 pagesImplementacion de BSCCesar AramayoPas encore d'évaluation

- Corte LáserDocument6 pagesCorte LáserCesar AramayoPas encore d'évaluation

- RefrigerantesDocument28 pagesRefrigerantesyamir67Pas encore d'évaluation

- 52 Capital AdicionalDocument4 pages52 Capital AdicionalCesar Aramayo100% (1)

- 52 Capital AdicionalDocument4 pages52 Capital AdicionalCesar Aramayo100% (1)

- Nueva Era SASDocument9 pagesNueva Era SASJESSICA ALEJANDRA GONZALEZ GOMEZPas encore d'évaluation

- Recap RecuerdaDocument6 pagesRecap Recuerdaloreal0062Pas encore d'évaluation

- OutsourcingDocument45 pagesOutsourcingLEIDY LAZAROPas encore d'évaluation

- Actividades CobitDocument3 pagesActividades Cobitwilman_dsPas encore d'évaluation

- Arbol Causas Efectos Medios Fines AccionesDocument5 pagesArbol Causas Efectos Medios Fines AccionesJorge CuadrosPas encore d'évaluation

- Cambios en Los Activos Corrientes.: Razón Activos Corrientes Activo Corrientes Activos TotalesDocument11 pagesCambios en Los Activos Corrientes.: Razón Activos Corrientes Activo Corrientes Activos TotalesAndres BarrazaPas encore d'évaluation

- Factura Electronica - Impresion - RGDocument1 pageFactura Electronica - Impresion - RGWil ZRPas encore d'évaluation

- Pensum Gestion de Industrias Creativas NewDocument1 pagePensum Gestion de Industrias Creativas NewAndrea RamírezPas encore d'évaluation

- Act 1 Contabilidad Financiera v2 - Cuentas Básicas en ContabilidadDocument2 pagesAct 1 Contabilidad Financiera v2 - Cuentas Básicas en ContabilidadEliaz JarautaPas encore d'évaluation

- Capítulo 9 - Eq 4Document37 pagesCapítulo 9 - Eq 4Joseline HernandezPas encore d'évaluation

- Inventario PaletizadoDocument2 pagesInventario Paletizadosheila perezPas encore d'évaluation

- $RTPFATWDocument3 pages$RTPFATWLaura Alejandra LAVERDE PACHONPas encore d'évaluation

- Resumen Daniel FinalDocument9 pagesResumen Daniel FinalDaniel Felipe CHARRY FUENTESPas encore d'évaluation

- Evaluacion Unidad 1 Introduccion A La AdministraciónDocument7 pagesEvaluacion Unidad 1 Introduccion A La Administraciónkarolina perezPas encore d'évaluation

- Control Estrategia-Taller de Consultoria Ing. Industrial - Grupo 8Document11 pagesControl Estrategia-Taller de Consultoria Ing. Industrial - Grupo 8FRANK MILER ZAPATA MERINOPas encore d'évaluation

- Proceso de Auditoría Diagrama SIPOCDocument3 pagesProceso de Auditoría Diagrama SIPOCCarlos Ramses Torres Lazaro100% (1)

- SOE.662 Solicitud de Crediemprende BDVDocument3 pagesSOE.662 Solicitud de Crediemprende BDVyhordany m0% (1)

- Parte VII - FACTIBILIDAD ECONOMICADocument4 pagesParte VII - FACTIBILIDAD ECONOMICAESPINOZA ORMEÑO JULIA ROSAPas encore d'évaluation

- Titulos de Tesis de ContabilidadDocument1 pageTitulos de Tesis de ContabilidadAnyiPas encore d'évaluation

- AA3 ADM CertusDocument5 pagesAA3 ADM CertusEymi Alen FoxPas encore d'évaluation

- Clases o Tipos de Informe de AuditoriaDocument17 pagesClases o Tipos de Informe de AuditoriaHECVPas encore d'évaluation

- CalidadDocument21 pagesCalidadLu Ulloa AlvaPas encore d'évaluation

- 07 WF Requerimientos PUDDocument5 pages07 WF Requerimientos PUDjuan pablo mansillaPas encore d'évaluation

- Actividad 2 MercadotecniaDocument7 pagesActividad 2 MercadotecniaAlberto RosalesPas encore d'évaluation

- TareaX UX Bernardita RomeroDocument9 pagesTareaX UX Bernardita RomeroBernardita Romero100% (1)

- Cuadro de Mando de IndicadoresDocument30 pagesCuadro de Mando de Indicadoreslian castroPas encore d'évaluation

- Taller Estados Financieros BásicosDocument2 pagesTaller Estados Financieros Básicoszheryll haborym0% (1)

- Tema 3. 3.6) Especialización e Intercambio.Document3 pagesTema 3. 3.6) Especialización e Intercambio.Bonamino100% (2)

- 2 Nov - Organizacion EFECTOS ECONÓMICOS DE LOS ASPECTOS ORGANIZACIONALESDocument29 pages2 Nov - Organizacion EFECTOS ECONÓMICOS DE LOS ASPECTOS ORGANIZACIONALESVisnu Tejada PeñaPas encore d'évaluation

- Pregunta 1: Balance Scoared U1 JsDocument7 pagesPregunta 1: Balance Scoared U1 JsLeidys AlvarezPas encore d'évaluation