Vous aimerez peut-être aussi

- La Boîte À Outils Du Management Transversal PDFDocument16 pagesLa Boîte À Outils Du Management Transversal PDFsemoussa50% (2)

- Théories EconomiquesDocument20 pagesThéories EconomiquesMohamed Chennoufi100% (3)

- Compta CAE ExercicesDocument35 pagesCompta CAE ExercicesRedouan Kamaly50% (4)

- Exposé - La Classification Des Sociétés Et Les Formalités de ConstitutionDocument43 pagesExposé - La Classification Des Sociétés Et Les Formalités de ConstitutionNourdine Magdar100% (1)

- Guide de La Distribution Électrique BTDocument395 pagesGuide de La Distribution Électrique BTNicolas Beup100% (1)

- MAIT GES FIN 4 Finance InternationaleDocument4 pagesMAIT GES FIN 4 Finance InternationaleMohamed AbassorPas encore d'évaluation

- Analyse Financiere-2-1 PDFDocument79 pagesAnalyse Financiere-2-1 PDFgilberto100% (2)

- 10-Rapport Sur L'efficience-Des-MarchésDocument20 pages10-Rapport Sur L'efficience-Des-Marchésmarouane belbahiPas encore d'évaluation

- Les AgregatsDocument11 pagesLes AgregatsAdil KamiliPas encore d'évaluation

- Déterminants de L'inflationDocument13 pagesDéterminants de L'inflationNaima LaaroussiPas encore d'évaluation

- 13887162Document305 pages13887162Djouadi Bilal100% (3)

- Adil KamiliiDocument1 pageAdil KamiliiAdil KamiliPas encore d'évaluation

- S1 Master Eco Ev Des Pol PubDocument1 pageS1 Master Eco Ev Des Pol PubAdil KamiliPas encore d'évaluation

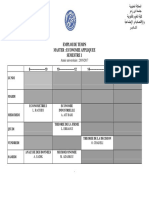

- Emploi S2 Master AF Printemps Ete 2016 2017Document1 pageEmploi S2 Master AF Printemps Ete 2016 2017Adil KamiliPas encore d'évaluation

- Note de SynthèseDocument9 pagesNote de SynthèseAdil KamiliPas encore d'évaluation

- Le Processus de Création Monétaire Par Les Opérations de Crédit - Les Crédits Font Les DépôtsDocument3 pagesLe Processus de Création Monétaire Par Les Opérations de Crédit - Les Crédits Font Les DépôtsAdil KamiliPas encore d'évaluation

- Economie Générale Et StatistiqueDocument6 pagesEconomie Générale Et StatistiqueAdil KamiliPas encore d'évaluation

- AnnuitesDocument38 pagesAnnuitesHouda AzPas encore d'évaluation

- TD de Comptabilité Des Sociétés - Série 1Document3 pagesTD de Comptabilité Des Sociétés - Série 1Adil KamiliPas encore d'évaluation

- V InvestDocument30 pagesV InvestAdil KamiliPas encore d'évaluation

- TD Redistribution 2010Document4 pagesTD Redistribution 2010mokademaminaPas encore d'évaluation

- M06 - statistiquesTER-TSCDocument58 pagesM06 - statistiquesTER-TSCanas5555555555555100% (1)

- Finance, Contrôle Et AuditDocument3 pagesFinance, Contrôle Et AuditAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- 029 - L'accelerateur de L'investissementDocument2 pages029 - L'accelerateur de L'investissementAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- EmploimasterCCA2017 S7VFDocument1 pageEmploimasterCCA2017 S7VFAdil KamiliPas encore d'évaluation

- Economist eDocument3 pagesEconomist eAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- .. SES HBOU HBou31 HBou31Document3 pages.. SES HBOU HBou31 HBou31Adil KamiliPas encore d'évaluation

- Emploi s2 Pe2012Document1 pageEmploi s2 Pe2012Adil KamiliPas encore d'évaluation

- Emp s1 MseaDocument1 pageEmp s1 MseaAdil KamiliPas encore d'évaluation

- Emp s3 GcsiDocument1 pageEmp s3 GcsiAdil KamiliPas encore d'évaluation

- Colle N°1 Analyse de La Performance de Lentreprise SujetDocument2 pagesColle N°1 Analyse de La Performance de Lentreprise SujetAdil KamiliPas encore d'évaluation

- 9782297019071Document8 pages9782297019071Adil KamiliPas encore d'évaluation

- Effet EvictionDocument7 pagesEffet EvictionAdil KamiliPas encore d'évaluation

- CHAPITRE III: Séries Temporelles: Analyse Des: IndicesDocument13 pagesCHAPITRE III: Séries Temporelles: Analyse Des: IndicesAdil KamiliPas encore d'évaluation

- La Logistique Du Transport Maritime Par Conteneurisation PDFDocument97 pagesLa Logistique Du Transport Maritime Par Conteneurisation PDFM KalouchPas encore d'évaluation

- Arnaud, G.J. - (La Compagnie Des Glaces-61) La Charogne Celeste (1992) .A5.French - ebook.AlexandriZ PDFDocument290 pagesArnaud, G.J. - (La Compagnie Des Glaces-61) La Charogne Celeste (1992) .A5.French - ebook.AlexandriZ PDFneilerua88Pas encore d'évaluation

- Couche de Roulement Ou Liaison: Béton Bitumineux Semi-GrenuDocument7 pagesCouche de Roulement Ou Liaison: Béton Bitumineux Semi-Grenusafa benelkadiPas encore d'évaluation

- These Lassana YougbareDocument324 pagesThese Lassana Yougbareأحلام المغربيةPas encore d'évaluation

- Passation de Marches PublicsDocument6 pagesPassation de Marches PublicsMarie Ange ZiéPas encore d'évaluation

- Catalogue UbbinkDocument32 pagesCatalogue UbbinkMaison EnergyPas encore d'évaluation

- TriaDocument11 pagesTriajosephchainesPas encore d'évaluation

- Mini Projet Laa322Document7 pagesMini Projet Laa322Lamine High-tech100% (3)

- CB - CG4 - Chapitre 1 - Structures en Bois - BisDocument33 pagesCB - CG4 - Chapitre 1 - Structures en Bois - BisNick Jordan KEMBOU WOUNTSAPas encore d'évaluation

- Catalogue Web EntierDocument63 pagesCatalogue Web EntierebontempsPas encore d'évaluation

- 4 LDocument250 pages4 LnricquartPas encore d'évaluation

- Journal 0942012Document40 pagesJournal 0942012Mariem AzzabiPas encore d'évaluation

- Bat Travaux Denduits de MortiersDocument32 pagesBat Travaux Denduits de MortiersArmelPas encore d'évaluation

- HolderDocument417 pagesHolderJoel CezarPas encore d'évaluation

- Chapitre 1 Interets Simples ExercicesDocument8 pagesChapitre 1 Interets Simples ExerciceshajarafPas encore d'évaluation

- Projet Final Parfumerie Galerie de BeauteDocument16 pagesProjet Final Parfumerie Galerie de BeauteIvana TikPas encore d'évaluation

- PimentDocument4 pagesPimentDjo BakuPas encore d'évaluation

- 93 TimetableDocument18 pages93 TimetableMarianna MassaPas encore d'évaluation

- Tp2 Avec CorrectionDocument4 pagesTp2 Avec CorrectionABDOUBNPas encore d'évaluation

- Regularisation Des Stocks SchémaDocument25 pagesRegularisation Des Stocks SchémaELAMRANIYOUSSEFPas encore d'évaluation