Vous aimerez peut-être aussi

- Boletin 4010Document3 pagesBoletin 4010Carolina GarcíaPas encore d'évaluation

- Casos Prácticos Nia 705Document19 pagesCasos Prácticos Nia 705Franklin PérezPas encore d'évaluation

- Cuentas Por Cobrar, FinalDocument46 pagesCuentas Por Cobrar, FinalEduardo LetranPas encore d'évaluation

- 4 Preguntas Sobre La NIA 700 Formacion de La OpinionDocument1 page4 Preguntas Sobre La NIA 700 Formacion de La OpinionJuli SanchezPas encore d'évaluation

- Preguntas de Repaso Introducción A La Contabilidad InternacionalDocument11 pagesPreguntas de Repaso Introducción A La Contabilidad Internacionaljulio correaPas encore d'évaluation

- IFACDocument7 pagesIFACMateo Jaramillo ZapataPas encore d'évaluation

- VA22 Dictamen NIA 805Document12 pagesVA22 Dictamen NIA 805Jorkez2008Pas encore d'évaluation

- Ejemplo - GestionDocument10 pagesEjemplo - Gestionrodolfo088Pas encore d'évaluation

- EJERCICIOSDICTAMENESDocument4 pagesEJERCICIOSDICTAMENESArmenio EscobarPas encore d'évaluation

- Trabajo Nisr 4400 KeDocument3 pagesTrabajo Nisr 4400 KeKevin EstradaPas encore d'évaluation

- Casos Prácticos NO 4Document6 pagesCasos Prácticos NO 4HAYDA OBANDOPas encore d'évaluation

- Trabajo NIA 230 y 240Document23 pagesTrabajo NIA 230 y 240JKarladeRosalesPas encore d'évaluation

- 1937 14 10887 Dania Santizo Parcial Defensa FiscalDocument9 pages1937 14 10887 Dania Santizo Parcial Defensa FiscalDania SantizoPas encore d'évaluation

- Ejemplo Informe Auditoria Segun Nia 705Document16 pagesEjemplo Informe Auditoria Segun Nia 705dilumar2001Pas encore d'évaluation

- Tarea Auditoria de PatrimonioDocument2 pagesTarea Auditoria de PatrimonioANABELLA DEL ROSARIO GONZÁLEZ TAYLORPas encore d'évaluation

- Carta Opinion LimpiaDocument3 pagesCarta Opinion LimpiaAnnyJonasPas encore d'évaluation

- Auditoria Fiscal - Nacot PDFDocument57 pagesAuditoria Fiscal - Nacot PDFRey PinedaPas encore d'évaluation

- Confirmaciones ExternasDocument6 pagesConfirmaciones ExternasLUIS RAMOS MORATAYAPas encore d'évaluation

- Resumen Caso Practico - Grupo - 16Document5 pagesResumen Caso Practico - Grupo - 16Julián JCPas encore d'évaluation

- Modelos de Dictamen LimpioDocument1 pageModelos de Dictamen LimpioMary Glez ZamudioPas encore d'évaluation

- Control Interno de Los Gastos Pagados Por AdelantadosDocument3 pagesControl Interno de Los Gastos Pagados Por AdelantadosLeannyNoemiGomeraMateoPas encore d'évaluation

- Informe de Auditor IndependienteDocument2 pagesInforme de Auditor IndependientePutaPas encore d'évaluation

- NIA 700 El Dictamen Del Auditor Independiente Sobre Un Juego de Estados Financieros de Proposito GeneralDocument21 pagesNIA 700 El Dictamen Del Auditor Independiente Sobre Un Juego de Estados Financieros de Proposito GeneralYinaDiaferiaOmañaPas encore d'évaluation

- Dictamen Con Opinión Sin SalvedadesDocument3 pagesDictamen Con Opinión Sin SalvedadesGerson JoelPas encore d'évaluation

- Caso Did-Ctica SDocument4 pagesCaso Did-Ctica Sclau aPas encore d'évaluation

- Nia 320 y 330Document7 pagesNia 320 y 330Adan_Rocael_AgustinPas encore d'évaluation

- CASO PRACTICO No. 1Document2 pagesCASO PRACTICO No. 1Perez EvelinPas encore d'évaluation

- Tarea Practica No. 5 (1) AuditoriaDocument3 pagesTarea Practica No. 5 (1) AuditoriahenryPas encore d'évaluation

- AUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosDocument65 pagesAUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosMiriam Astete100% (1)

- Caso Práctico Nia 700Document22 pagesCaso Práctico Nia 700Juánfer CastilloPas encore d'évaluation

- Nia 805 PDFDocument18 pagesNia 805 PDFCyel UbalPas encore d'évaluation

- Caso Practico 2 Nia 450Document3 pagesCaso Practico 2 Nia 450Fernanda BarrientosPas encore d'évaluation

- Universidad Mariano Gálvez de GuatemalaDocument11 pagesUniversidad Mariano Gálvez de GuatemalaFranklin PérezPas encore d'évaluation

- 3.13. Modelo de Confirmacion de SaldosDocument61 pages3.13. Modelo de Confirmacion de Saldosjesusd790_164644461100% (1)

- Nia 560 y Nia 570Document46 pagesNia 560 y Nia 570Arnoldo Sontay de LeonPas encore d'évaluation

- Informe de Revision de Estados Financieros NIER 2400Document3 pagesInforme de Revision de Estados Financieros NIER 2400JULIA LUCIA GUZMAN BPas encore d'évaluation

- Auditoria 2Document2 pagesAuditoria 2mauricio100% (1)

- Formato de Informe Auditoría EspecialDocument9 pagesFormato de Informe Auditoría EspecialGuillermo SanchezPas encore d'évaluation

- Nia 501 PDFDocument14 pagesNia 501 PDFMiguel Abner Intor HuancasPas encore d'évaluation

- Negocio en MarchaDocument3 pagesNegocio en MarchaAstrid Estefany Cifuentes Solares100% (1)

- Confirmacion Auditor ComponenteDocument3 pagesConfirmacion Auditor ComponenteArgueta Cortéz100% (1)

- Nia 560 ResumenDocument12 pagesNia 560 ResumenRossana L. RamosPas encore d'évaluation

- Nia 500 EnsayoDocument4 pagesNia 500 EnsayoKELLY RODRIGUEZ0% (1)

- Caso Práctico NIA 701Document42 pagesCaso Práctico NIA 701EIMY YESHENIA JULIANA VASQUEZ LÓPEZPas encore d'évaluation

- NIA 560 Hechos Posteriores Al CierreDocument7 pagesNIA 560 Hechos Posteriores Al CierreJelenHernandezPas encore d'évaluation

- Informacion Activos ExtraordinariosDocument13 pagesInformacion Activos ExtraordinariosCarmen Sopon NavasPas encore d'évaluation

- Tarea Tema 2Document3 pagesTarea Tema 2Daysi VelascoPas encore d'évaluation

- NIA 560 Hechos Posteriores-2-1Document11 pagesNIA 560 Hechos Posteriores-2-1dannyelaLSPas encore d'évaluation

- Nia 560 Hechos Posteriores Al Cierre y Nic 10Document3 pagesNia 560 Hechos Posteriores Al Cierre y Nic 10Kevin CastilloPas encore d'évaluation

- Invitacion A Presentar Propuesta de Auditoria ExternaDocument4 pagesInvitacion A Presentar Propuesta de Auditoria ExternaJOSEPHE ESCUDEROPas encore d'évaluation

- CVPCPA Mod-Informe-Auditor NIA 800Document4 pagesCVPCPA Mod-Informe-Auditor NIA 800Magdalena QuinterosPas encore d'évaluation

- Auditoría Cofasa Pasivo y PatrimonioDocument4 pagesAuditoría Cofasa Pasivo y PatrimonioDayrenPerozoPas encore d'évaluation

- Caso Practico Nic 12 ModificadaDocument77 pagesCaso Practico Nic 12 ModificadaJennifer NoriegaPas encore d'évaluation

- Practica de Pasivos 2Document1 pagePractica de Pasivos 2Sandra LugoPas encore d'évaluation

- Confirmación de SaldosDocument65 pagesConfirmación de SaldosYosverPenaPas encore d'évaluation

- Caso de Análisis NIA 560 - Aplicado A Caso 2 Auditoría de PasivosDocument1 pageCaso de Análisis NIA 560 - Aplicado A Caso 2 Auditoría de PasivosNaodavi Cobox MancillaPas encore d'évaluation

- Ejemplos de DictamenDocument13 pagesEjemplos de Dictamenines gutierrez acrotaPas encore d'évaluation

- Modelos de Dictamen. HectorDocument7 pagesModelos de Dictamen. Hectorhilmar1988Pas encore d'évaluation

- Dictamen de Auditoria Ejemplos - Docx 7moDocument5 pagesDictamen de Auditoria Ejemplos - Docx 7moGiakindPas encore d'évaluation

- Tipos de DictamenDocument7 pagesTipos de Dictamenhilmar1988Pas encore d'évaluation

- Guerra MundialDocument4 pagesGuerra MundialMichael Andrés IndPas encore d'évaluation

- TRABAJO INVESTIGACION Aplicación y Evolución de Las NIC 2 InventarioDocument8 pagesTRABAJO INVESTIGACION Aplicación y Evolución de Las NIC 2 InventarioMichael Andrés IndPas encore d'évaluation

- Qué Es La DrogadicciónDocument11 pagesQué Es La DrogadicciónMichael Andrés IndPas encore d'évaluation

- LegislacionDocument6 pagesLegislacionMichael Andrés IndPas encore d'évaluation

- Guerra MundialDocument4 pagesGuerra MundialMichael Andrés IndPas encore d'évaluation

- Segunda GuerraDocument6 pagesSegunda GuerraMichael Andrés IndPas encore d'évaluation

- Biografias de Escritores para El 1 de Agosto XDDocument6 pagesBiografias de Escritores para El 1 de Agosto XDMichael Andrés IndPas encore d'évaluation

- Ejercicios 8.3Document2 pagesEjercicios 8.3Michael Andrés IndPas encore d'évaluation

- Inverstigación de Operaciones Por Sergio Rodrigo Cárcamo ObandoDocument8 pagesInverstigación de Operaciones Por Sergio Rodrigo Cárcamo ObandoSergio Rodrigo Cárcamo Obando75% (4)

- MarketingDocument6 pagesMarketingMichael Andrés IndPas encore d'évaluation

- Macrotarea Legislacion 3 y 4Document28 pagesMacrotarea Legislacion 3 y 4Michael Andres IndPas encore d'évaluation

- Tipos PruebasDocument1 pageTipos PruebasMichael Andrés IndPas encore d'évaluation

- Los Tributos Trabajo GrupalDocument7 pagesLos Tributos Trabajo GrupalMichael Andrés IndPas encore d'évaluation

- Teoria de RelatividadDocument10 pagesTeoria de RelatividadMichael Andrés IndPas encore d'évaluation

- INFORMATICADocument7 pagesINFORMATICAMichael Andrés IndPas encore d'évaluation

- MarketingDocument6 pagesMarketingMichael Andrés IndPas encore d'évaluation

- Primera Guerra MundialDocument14 pagesPrimera Guerra MundialMichael Andrés IndPas encore d'évaluation

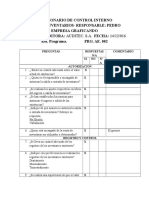

- Cuestionario de Control Interno de Inventarios Empresa GraficandoDocument3 pagesCuestionario de Control Interno de Inventarios Empresa GraficandoMichael Andrés Ind100% (1)

- Derechos Del Buen VivirDocument7 pagesDerechos Del Buen VivirMichael Andrés IndPas encore d'évaluation

- Teoria de La Evolucion BiologicaDocument6 pagesTeoria de La Evolucion BiologicaMichael Andrés IndPas encore d'évaluation

- Los TributosDocument6 pagesLos TributosMichael Andrés IndPas encore d'évaluation

- Primera Guerra MundialDocument12 pagesPrimera Guerra MundialMichael Andrés IndPas encore d'évaluation

- Las PymesDocument3 pagesLas PymesMichael Andrés IndPas encore d'évaluation

- El Suelo y Sus IrregularidadesDocument5 pagesEl Suelo y Sus IrregularidadesMichael Andrés IndPas encore d'évaluation

- Monografia de La EsquizofreniaDocument21 pagesMonografia de La EsquizofreniaMichael Andrés Ind100% (3)

- Plan Estrategico Empresa NestleDocument24 pagesPlan Estrategico Empresa NestleMichael Andrés Ind74% (31)

- Graficos EstadisticosDocument8 pagesGraficos EstadisticosMichael Andrés IndPas encore d'évaluation

- INventos TecnologicosDocument5 pagesINventos TecnologicosMichael Andrés IndPas encore d'évaluation

- Muestra Poblacion MetodologiaDocument7 pagesMuestra Poblacion MetodologiaMichael Andrés IndPas encore d'évaluation

- Chancado para OperadoresDocument63 pagesChancado para Operadorescarlos pereda avalosPas encore d'évaluation

- Os Ifsezk 0441849Document2 pagesOs Ifsezk 0441849Eufronio RiveraPas encore d'évaluation

- Primera Generación de ComputadorasDocument3 pagesPrimera Generación de ComputadorasLucia MartinezPas encore d'évaluation

- Câmbio JF017Document64 pagesCâmbio JF017automaticosbrasil100% (1)

- Producto Académico N 1 - Proyecto Parte1Document3 pagesProducto Académico N 1 - Proyecto Parte1NILTON JAIR CARHUALLANQUI REYNOSOPas encore d'évaluation

- Agenda DidacticaDocument2 pagesAgenda DidacticaSorayda AlvaradoPas encore d'évaluation

- Bases de La Estructura Geoeconómica de VenezuelaDocument3 pagesBases de La Estructura Geoeconómica de Venezuelajesus rivasPas encore d'évaluation

- Fecha de Inscripción: Fecha de Actualización:: Sáb, 4 Ene 2020 12:34:13 Sáb, 4 Ene 2020 12:34:13Document2 pagesFecha de Inscripción: Fecha de Actualización:: Sáb, 4 Ene 2020 12:34:13 Sáb, 4 Ene 2020 12:34:13Javier Jos Guevara GarciaPas encore d'évaluation

- Solicito Nuevo Plazo para Cancelar El Acuerdo Reparatorio. CIELO DIAZ DANY ALBERTODocument2 pagesSolicito Nuevo Plazo para Cancelar El Acuerdo Reparatorio. CIELO DIAZ DANY ALBERTOFreddy David Valverde PontePas encore d'évaluation

- PE Alejandro-SarmientoDocument15 pagesPE Alejandro-Sarmientoalejandrolsm1Pas encore d'évaluation

- Informe 1. Sistemas de Numeración y Lógica Básica-Guanin JeanDocument21 pagesInforme 1. Sistemas de Numeración y Lógica Básica-Guanin JeanJean-Pierre GuaninPas encore d'évaluation

- Estudio Topografico Cerro El CastilloDocument18 pagesEstudio Topografico Cerro El CastilloRosas Cruz David HenryPas encore d'évaluation

- Evaluación Económica de Cambio de Luminarias Incandescentes A LedDocument41 pagesEvaluación Económica de Cambio de Luminarias Incandescentes A LedjimgcorreoPas encore d'évaluation

- Parcial III. Mercantil IIDocument15 pagesParcial III. Mercantil IIelihenPas encore d'évaluation

- Diagrama de PertDocument13 pagesDiagrama de PertStefany CFPas encore d'évaluation

- Metodologia para Elaboracion de Tesina ESADEDocument6 pagesMetodologia para Elaboracion de Tesina ESADERaymundo Cruz AlarconPas encore d'évaluation

- Tema 2 Conmutacion-Teoria v3Document64 pagesTema 2 Conmutacion-Teoria v3anduva8Pas encore d'évaluation

- Planificación HESA-2019-02 Hasta Primer ParcialDocument4 pagesPlanificación HESA-2019-02 Hasta Primer ParcialAgustina EskenaziPas encore d'évaluation

- Árbol de Problemas y ObjetivosDocument3 pagesÁrbol de Problemas y ObjetivosLIZETH RINCON33% (3)

- Anexos 1 - Codigo ArduinoDocument3 pagesAnexos 1 - Codigo ArduinoAlex GomezPas encore d'évaluation

- COFAEDocument146 pagesCOFAEsimonaemoracPas encore d'évaluation

- Paso A Paso IPS FusionDocument1 pagePaso A Paso IPS FusionJuan Pablo Altamirano CallaPas encore d'évaluation

- Presentacion RRMFADocument3 pagesPresentacion RRMFAAlejandro PerezPas encore d'évaluation

- Asiento ContablesDocument13 pagesAsiento ContablesAle AndradePas encore d'évaluation

- 2019-04-11 Examen Con Solucion Matematicas Financieras UMADocument10 pages2019-04-11 Examen Con Solucion Matematicas Financieras UMAPancracio RodriguezPas encore d'évaluation

- Partes de Un Taladro de Columna o ArbolDocument5 pagesPartes de Un Taladro de Columna o ArbolEduwin Denis Salvador Britto25% (4)

- Taller 13 Arreglos en Visual CDocument4 pagesTaller 13 Arreglos en Visual CSanti Moreno BetancurPas encore d'évaluation

- 3-Combinacion LinealDocument5 pages3-Combinacion LinealNayeli Abigail PerdomoPas encore d'évaluation

- Herramientas Básicas para MotosDocument12 pagesHerramientas Básicas para MotosYerhan Artunduaga Rubiano50% (2)

- Normativa TFM EPSDocument27 pagesNormativa TFM EPSGermanPas encore d'évaluation