Vous aimerez peut-être aussi

- ¿Vendes Un Auto o Una Moto? Desde Qué Montos La AFIP Te ControlaDocument258 pages¿Vendes Un Auto o Una Moto? Desde Qué Montos La AFIP Te ControlaBarbyDelPópoloPas encore d'évaluation

- Desestimaron El Pedido de Quiebra de FecovitaDocument18 pagesDesestimaron El Pedido de Quiebra de FecovitaBarbyDelPópoloPas encore d'évaluation

- Compre Sin IVA: La Lista Completa de Lo Que Podés Comprar y en Dónde para Recuperar Hasta $18.800Document2 pagesCompre Sin IVA: La Lista Completa de Lo Que Podés Comprar y en Dónde para Recuperar Hasta $18.800BarbyDelPópoloPas encore d'évaluation

- Fuerte Suba Del Pan en Mendoza: El Precio Por Kilo Superará Los $1.000Document1 pageFuerte Suba Del Pan en Mendoza: El Precio Por Kilo Superará Los $1.000BarbyDelPópoloPas encore d'évaluation

- Programa Compre Sin IvaDocument8 pagesPrograma Compre Sin IvaELONCE ParanáPas encore d'évaluation

- Una Senadora Impulsa A La Gastronomía Como Una Pieza Clave para Consolidar La Marca MendozaDocument22 pagesUna Senadora Impulsa A La Gastronomía Como Una Pieza Clave para Consolidar La Marca MendozaBarbyDelPópoloPas encore d'évaluation

- Resolución General 5393/2023Document6 pagesResolución General 5393/2023Edu Lalo MejiasPas encore d'évaluation

- Listado Completo Segundo ExamenDocument59 pagesListado Completo Segundo ExamenFederico LagigliaPas encore d'évaluation

- Casas Particulares Remuneraciones 07 23Document1 pageCasas Particulares Remuneraciones 07 23BarbyDelPópoloPas encore d'évaluation

- Deducciones Personales y Su Variacion de 2022 A 2023Document1 pageDeducciones Personales y Su Variacion de 2022 A 2023BarbyDelPópoloPas encore d'évaluation

- Montos y Categorías Vigentes - Categorías - Monotributo - AFIPDocument3 pagesMontos y Categorías Vigentes - Categorías - Monotributo - AFIPBarbyDelPópoloPas encore d'évaluation

- Salarios Servicio Doméstico (Junio)Document1 pageSalarios Servicio Doméstico (Junio)BarbyDelPópolo100% (2)

- Salarios Servicio Doméstico - MayoDocument1 pageSalarios Servicio Doméstico - MayoBarbyDelPópoloPas encore d'évaluation

- Faecys Asuntos Laborales Acuerdo Escalas Homologacion Paritaria 2023Document39 pagesFaecys Asuntos Laborales Acuerdo Escalas Homologacion Paritaria 2023BarbyDelPópoloPas encore d'évaluation

- Construyo Mi Casa: Cuánto Dinero Se Requiere para Tener Una Vivienda Propia en Mendoza Con El IPVDocument1 pageConstruyo Mi Casa: Cuánto Dinero Se Requiere para Tener Una Vivienda Propia en Mendoza Con El IPVBarbyDelPópoloPas encore d'évaluation

- Previaje 4Document1 pagePreviaje 4Mariano Boettner50% (4)

- Circular Faecys Acuerdo EscalasDocument56 pagesCircular Faecys Acuerdo EscalasJorge DíazPas encore d'évaluation

- Recibo de Sueldo LegalDocument1 pageRecibo de Sueldo LegalJulio LesikPas encore d'évaluation

- "Soplón Tributario": Así Es El Proyecto Por El Que La AFIP Busca Dar Recompensas Por Datos Sobre EvasoresDocument9 pages"Soplón Tributario": Así Es El Proyecto Por El Que La AFIP Busca Dar Recompensas Por Datos Sobre EvasoresBarbyDelPópoloPas encore d'évaluation

- GananciasDocument2 pagesGananciasBarbyDelPópoloPas encore d'évaluation

- Deducciones Personales y Su Variacion de 2022 A 2023Document23 pagesDeducciones Personales y Su Variacion de 2022 A 2023BarbyDelPópoloPas encore d'évaluation

- Circular Faecys Acuerdo EscalasDocument56 pagesCircular Faecys Acuerdo EscalasJorge DíazPas encore d'évaluation

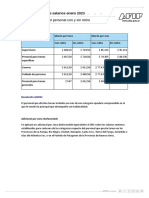

- Escala de Salarios Enero 2023 para El Personal Con y Sin Retiro de "Casas Particulares" o Servicio DomésticoDocument1 pageEscala de Salarios Enero 2023 para El Personal Con y Sin Retiro de "Casas Particulares" o Servicio DomésticoBarbyDelPópoloPas encore d'évaluation

- Aumentó El Gas Natural: Qué Descuentos Habrá para Los Consumidores Según Sus CategoríasDocument3 pagesAumentó El Gas Natural: Qué Descuentos Habrá para Los Consumidores Según Sus CategoríasConclusión TVPas encore d'évaluation

- Instruct Ivo in GRE So Miss SaludDocument6 pagesInstruct Ivo in GRE So Miss SaludBarbyDelPópoloPas encore d'évaluation

- La AFIP Subasta Vinos, Fernet y Vodka: Los Precios y ¿Cómo Participar?Document5 pagesLa AFIP Subasta Vinos, Fernet y Vodka: Los Precios y ¿Cómo Participar?BarbyDelPópoloPas encore d'évaluation

- El Último Acuerdo de Los Empleados de Comercio en DiscusiónDocument52 pagesEl Último Acuerdo de Los Empleados de Comercio en DiscusiónBarbyDelPópoloPas encore d'évaluation

- Carta Abierta Al SR Gobernador Presa El Baqueano - CIMza Vers 2Document3 pagesCarta Abierta Al SR Gobernador Presa El Baqueano - CIMza Vers 2MDZ OnlinePas encore d'évaluation

- Cuadro TarifarioDocument1 pageCuadro TarifarioBarbyDelPópoloPas encore d'évaluation

- Comunicado Inscripción Peritos Justicia Federal 2022Document1 pageComunicado Inscripción Peritos Justicia Federal 2022BarbyDelPópoloPas encore d'évaluation

- Finanzas industriales: definición, alcance y áreasDocument24 pagesFinanzas industriales: definición, alcance y áreasRiver taipe quispePas encore d'évaluation

- Análisis de la situación financiera a corto plazo y el capital de trabajoDocument80 pagesAnálisis de la situación financiera a corto plazo y el capital de trabajoabrahfgt100% (1)

- Fascículo 6 PDFDocument22 pagesFascículo 6 PDFMassielRiveraPas encore d'évaluation

- Negocios Internacionales Cómo Competir en El Merca... - (Capítulo 16 Exportación Importación y Comercio Compensatorio)Document22 pagesNegocios Internacionales Cómo Competir en El Merca... - (Capítulo 16 Exportación Importación y Comercio Compensatorio)Juan Carlos Urrutia N100% (1)

- Libros Sobre Miedos InfantilesDocument6 pagesLibros Sobre Miedos InfantilespepabanderaPas encore d'évaluation

- Organización de Un Establecimiento de HospedajeDocument13 pagesOrganización de Un Establecimiento de HospedajeRosita Maldonado Villanueva100% (9)

- Métodos de Valoración de Inventarios y PolizasDocument5 pagesMétodos de Valoración de Inventarios y PolizasisaPas encore d'évaluation

- Empresas Publicas, Privadas y MixtasDocument12 pagesEmpresas Publicas, Privadas y MixtasWilson Querevalu33% (6)

- Curriculum Vitae 3Document5 pagesCurriculum Vitae 3Taurino Martinez CarrilloPas encore d'évaluation

- Monografía FinalDocument17 pagesMonografía FinalChristianCaichihua100% (1)

- Plan de TrabajoDocument7 pagesPlan de TrabajoAnonymous 0OwMifkPas encore d'évaluation

- 1301 RegularizacionAsocDeroga176 83Document8 pages1301 RegularizacionAsocDeroga176 83lapitufina100% (1)

- Catalogo Plumas 2015Document24 pagesCatalogo Plumas 2015Jonathan SarmientoPas encore d'évaluation

- Minuta de Constitución de Sociedad Anónima Abierta PDFDocument4 pagesMinuta de Constitución de Sociedad Anónima Abierta PDFPierre Gustavo Cortez Melendrez50% (2)

- Hotel Diamante 20-10-07Document109 pagesHotel Diamante 20-10-07Leidy Mariana PD100% (1)

- Manual SarlaftDocument30 pagesManual SarlaftJairo Hernan Solarte GarcesPas encore d'évaluation

- Contabilidad Admon. Ejercicios 2Document12 pagesContabilidad Admon. Ejercicios 2Isai Hernandez100% (3)

- Siglas Abreviaturas y AcronimosDocument3 pagesSiglas Abreviaturas y Acronimosfacagimar100% (1)

- El Proceso de Auditoría FINANCIERADocument15 pagesEl Proceso de Auditoría FINANCIERAGustavo AcunhaPas encore d'évaluation

- 2 Auditoria Practica Cuentas Por CobrarDocument38 pages2 Auditoria Practica Cuentas Por CobrarkevinPas encore d'évaluation

- Modelo de Inventario e Informe Auditado para Registrar Firmas PersonalesDocument9 pagesModelo de Inventario e Informe Auditado para Registrar Firmas PersonalesFranciscoLoreto71% (7)

- Manual de Cuentas Claras ResumenDocument11 pagesManual de Cuentas Claras ResumenGladys Garcia ArcosPas encore d'évaluation

- 2010 - Cuadernillo CON 4toDocument124 pages2010 - Cuadernillo CON 4toRouwęr R. PereirâPas encore d'évaluation

- Cooperativas AgrariasDocument9 pagesCooperativas AgrariasAEA 1988Pas encore d'évaluation

- Factura Claro Junio de 2019Document7 pagesFactura Claro Junio de 2019jeraz NemoconPas encore d'évaluation

- Ejercicios FinancieraDocument4 pagesEjercicios FinancieraPaul Gonzales Maguiña33% (3)

- Contrato de trabajo para administradorDocument2 pagesContrato de trabajo para administradorJoaquín Chanatasig17% (6)

- Curso Cajero Bancario OnlineDocument2 pagesCurso Cajero Bancario OnlineMax SteakPas encore d'évaluation

- Declaracion de Origen de Fondos - ActDocument1 pageDeclaracion de Origen de Fondos - ActHENRY ALBERTO ANGARITA RODRIGUEZPas encore d'évaluation

- Libro 1Document82 pagesLibro 1Selene Vilca PoloPas encore d'évaluation