Vous aimerez peut-être aussi

- Guia de Entrenamiento Basico Calistenia PDFDocument37 pagesGuia de Entrenamiento Basico Calistenia PDFManuel Ortega69% (16)

- Programacion Lineal Ejercicios ResueltosDocument48 pagesProgramacion Lineal Ejercicios ResueltosPatricio_Sol_s_388567% (3)

- Quicksorten JavaDocument15 pagesQuicksorten Javaoscar rivasPas encore d'évaluation

- Ej 1Document12 pagesEj 1oscar rivasPas encore d'évaluation

- Tablas Dinamicas - Manual 1 PDFDocument8 pagesTablas Dinamicas - Manual 1 PDFJarboledaHPas encore d'évaluation

- Categoria de Los Sistemas de Informacion1Document12 pagesCategoria de Los Sistemas de Informacion1oscar rivasPas encore d'évaluation

- Tema 2 - Primitivas 2DDocument45 pagesTema 2 - Primitivas 2Doscar rivasPas encore d'évaluation

- Quicksorten JavaDocument15 pagesQuicksorten Javaoscar rivasPas encore d'évaluation

- C 2Document43 pagesC 2oscar rivasPas encore d'évaluation

- Codigo GeneradorDocument11 pagesCodigo Generadoroscar rivasPas encore d'évaluation

- Clase2 2 PDFDocument46 pagesClase2 2 PDFoscar rivasPas encore d'évaluation

- Codigo GeneradorDocument11 pagesCodigo Generadoroscar rivasPas encore d'évaluation

- Clase2 1Document18 pagesClase2 1oscar rivasPas encore d'évaluation

- Cuando Se Trabaja Con Base de Datos en JavaDocument1 pageCuando Se Trabaja Con Base de Datos en Javaoscar rivasPas encore d'évaluation

- Bases de Datos I Part211Document53 pagesBases de Datos I Part211oscar rivasPas encore d'évaluation

- Lo Mas Importante para Trabajar Con Un Programa Es Precisamente Manejar Una Base de Datos para Consultas de La Información Que Se ManejeDocument5 pagesLo Mas Importante para Trabajar Con Un Programa Es Precisamente Manejar Una Base de Datos para Consultas de La Información Que Se Manejeoscar rivasPas encore d'évaluation

- Llenar Un JTable Con Datos de Una Base de Datos MySqlDocument10 pagesLlenar Un JTable Con Datos de Una Base de Datos MySqloscar rivasPas encore d'évaluation

- La Creación y Gestión de Bases de Datos MySQL Con Java Es Uno de Los Conocimientos Esenciales Que Todo Java Programmer Debe PoseerDocument22 pagesLa Creación y Gestión de Bases de Datos MySQL Con Java Es Uno de Los Conocimientos Esenciales Que Todo Java Programmer Debe Poseeroscar rivasPas encore d'évaluation

- Proyecto: Conexión de NetBeans Con MySQLDocument12 pagesProyecto: Conexión de NetBeans Con MySQLRicardo Macedo SanabriaPas encore d'évaluation

- TablasDocument5 pagesTablasoscar rivasPas encore d'évaluation

- 9564 El Lenguaje Del Rostro Y de Los Gestos (Diapositivas) PDFDocument0 page9564 El Lenguaje Del Rostro Y de Los Gestos (Diapositivas) PDFmaleonyPas encore d'évaluation

- Aplicaciones Avanzadas Con Hoja de CalculoDocument28 pagesAplicaciones Avanzadas Con Hoja de Calculooscar rivasPas encore d'évaluation

- Clase 1Document9 pagesClase 1oscar rivasPas encore d'évaluation

- Base de Datos + Netbeans + MySQLDocument19 pagesBase de Datos + Netbeans + MySQLEmilio LemosPas encore d'évaluation

- Ejercicios de Programacion en JavaDocument213 pagesEjercicios de Programacion en JavaNetza Lopez75% (4)

- Nuevos Poemas de Amor PDFDocument44 pagesNuevos Poemas de Amor PDFAntnio María100% (1)

- Modelo de Datos BancoDocument8 pagesModelo de Datos Bancooscar rivasPas encore d'évaluation

- Poemas - Mario BenedettiDocument8 pagesPoemas - Mario BenedettiAlejo MoralesPas encore d'évaluation

- Insertar RegistroDocument4 pagesInsertar Registrooscar rivasPas encore d'évaluation

- Activo DisponibleDocument4 pagesActivo Disponibleoscar rivasPas encore d'évaluation

- Cobranza de Venta de Bienes o Servicios e Ingresos OperacionalesDocument6 pagesCobranza de Venta de Bienes o Servicios e Ingresos OperacionalesErika CentenoPas encore d'évaluation

- PC2 - 24 de ContabilidadDocument4 pagesPC2 - 24 de ContabilidadYadhira nahomi Valles morenoPas encore d'évaluation

- El Sistema de Pensiones en El SalvadorDocument4 pagesEl Sistema de Pensiones en El SalvadordanielaPas encore d'évaluation

- DFO Ejerciico EjercitoDocument4 pagesDFO Ejerciico EjercitoMarioPas encore d'évaluation

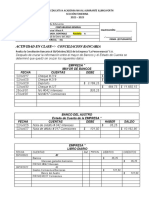

- Actividad en Clase Conciliacion Bancaria: Empresa " Mayor de Bancos Fecha Cuentas Debe Haber SaldoDocument2 pagesActividad en Clase Conciliacion Bancaria: Empresa " Mayor de Bancos Fecha Cuentas Debe Haber SaldoScarlet Janneth Martinez JimenezPas encore d'évaluation

- Contabilidad Aplicada en Las Entidades FinancierasDocument19 pagesContabilidad Aplicada en Las Entidades FinancierasJose Luis Donairez CuyaPas encore d'évaluation

- EuriborDocument2 pagesEuriboreva lorca pedregosaPas encore d'évaluation

- Tarea No.6.1Document8 pagesTarea No.6.1Karen JulisaPas encore d'évaluation

- Tiendas Alpaca Solución 2 v1Document14 pagesTiendas Alpaca Solución 2 v1Jose Luis ContrerasPas encore d'évaluation

- Taller 1Document9 pagesTaller 1Maria Paula CardenasPas encore d'évaluation

- Practica Dirigida 2019-II - Empresa Pesquera (Conservas)Document2 pagesPractica Dirigida 2019-II - Empresa Pesquera (Conservas)seb1106Pas encore d'évaluation

- Economía Pública, Sistema Financiero Colombiano - Unidad 2°Document7 pagesEconomía Pública, Sistema Financiero Colombiano - Unidad 2°Martha Stella Prada de FlorezPas encore d'évaluation

- Taller Moneda Extranjera PasivosDocument64 pagesTaller Moneda Extranjera PasivosSofia Arrigui mendezPas encore d'évaluation

- Diferencias Nic y BoletinDocument1 pageDiferencias Nic y BoletinYeissi Nayade Leal ZambranoPas encore d'évaluation

- Seguro Fraude CardifDocument2 pagesSeguro Fraude CardifKIOSCO VIVE DIGITAL PAUJIL CAQUETAPas encore d'évaluation

- Cotizacion Sistema Contable en Excel-8Document1 pageCotizacion Sistema Contable en Excel-8verin peñaililloPas encore d'évaluation

- SPA Sociedad Por AccionesDocument10 pagesSPA Sociedad Por AccionesGabri AB100% (3)

- TallerDocument3 pagesTallerJuan Guillermo Jimenez100% (1)

- Ejercicio Demostrativo Informes de Produccion y Estados FinancierosDocument5 pagesEjercicio Demostrativo Informes de Produccion y Estados FinancierosReyna CallesPas encore d'évaluation

- Diferencia Entre El Valor Nominal de Un Bono y Su Valor de MercadoDocument2 pagesDiferencia Entre El Valor Nominal de Un Bono y Su Valor de Mercadochamp1909Pas encore d'évaluation

- Notificacion - 18201005445 - Aldro 2 PDFDocument4 pagesNotificacion - 18201005445 - Aldro 2 PDFOscar Vicente BravoPas encore d'évaluation

- Lider Rivas. 16abDocument3 pagesLider Rivas. 16abgusanofunxPas encore d'évaluation

- Modulo 1 AF La Profesion Del AuditorDocument21 pagesModulo 1 AF La Profesion Del AuditorLuis Lopez0% (1)

- Cálculo Van y TirDocument13 pagesCálculo Van y TirLuis Enrique SandovalPas encore d'évaluation

- Proyecto Finanzas-Internacionales. CompletoDocument51 pagesProyecto Finanzas-Internacionales. CompletoJoseLuisAyalaCuencaPas encore d'évaluation

- Actividad - 8 - Contabilidad GeneralDocument8 pagesActividad - 8 - Contabilidad GeneralEstiver ManriquePas encore d'évaluation

- KD Costo de La Deuda - 01 Mar 21Document24 pagesKD Costo de La Deuda - 01 Mar 21Jairo Alex GBPas encore d'évaluation

- Actividad 2 Electiva CPC Valoracion de EmpresasDocument8 pagesActividad 2 Electiva CPC Valoracion de Empresasduval acosta villalobosPas encore d'évaluation

- Cuestionario de Los Estados FinancierosDocument3 pagesCuestionario de Los Estados FinancierosabrahamPas encore d'évaluation

- Silabo AdmiDocument3 pagesSilabo AdmiVanessa ValdezPas encore d'évaluation