Vous aimerez peut-être aussi

- Tarea Academica MañanaDocument1 pageTarea Academica MañanaGerald BrooksPas encore d'évaluation

- El Libro Del Aprendiz Oswald WirthDocument202 pagesEl Libro Del Aprendiz Oswald WirthGerald Brooks100% (13)

- La Historia Del MandilDocument15 pagesLa Historia Del MandilGerald Brooks33% (3)

- La Masonería Inglesa y Sus RitualesDocument3 pagesLa Masonería Inglesa y Sus RitualesGerald BrooksPas encore d'évaluation

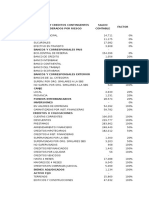

- Promedios Finales Inidcadores 2014-IiDocument33 pagesPromedios Finales Inidcadores 2014-IiGerald BrooksPas encore d'évaluation

- Los Costos para Planear Utilidades y Fijar PreciosDocument14 pagesLos Costos para Planear Utilidades y Fijar PreciosGerald Brooks50% (2)

- Ejercicios Costos ResueltosDocument33 pagesEjercicios Costos ResueltosMirian Buitron55% (84)

- Filosofía Iniciática Del Grado de Aprendiz MasónDocument28 pagesFilosofía Iniciática Del Grado de Aprendiz MasónGerald Brooks100% (2)

- Ejercicios Costos ResueltosDocument33 pagesEjercicios Costos ResueltosMirian Buitron55% (84)

- Cuadernillo CONTABILIDADDocument34 pagesCuadernillo CONTABILIDADGerald BrooksPas encore d'évaluation

- Sociedades Secretas CostaricenseDocument17 pagesSociedades Secretas CostaricenseGerald BrooksPas encore d'évaluation

- StorefrontDocument32 pagesStorefrontArturo Ciro Palga NoriegaPas encore d'évaluation

- Examen Parcial - Semana 4 - CB - Primer Bloque-Probabilidad - (Grupo2)Document7 pagesExamen Parcial - Semana 4 - CB - Primer Bloque-Probabilidad - (Grupo2)YesikaPas encore d'évaluation

- Guía de Aprendizaje 2 - Versión PDFDocument11 pagesGuía de Aprendizaje 2 - Versión PDFMauricioPas encore d'évaluation

- Enfoque MixtoDocument50 pagesEnfoque Mixtoisabel. sofia Mendoza arzuagaPas encore d'évaluation

- 235 1 338 1 10 20140609 PDFDocument11 pages235 1 338 1 10 20140609 PDFDavid TpePas encore d'évaluation

- Antar Jami Curso de Formación Nivel 1 Inicio Agosto 2021Document3 pagesAntar Jami Curso de Formación Nivel 1 Inicio Agosto 2021Anonymous I9H02scJMPas encore d'évaluation

- EjecuciionDocument4 pagesEjecuciionRocio Valderrama ChavezPas encore d'évaluation

- Quien Dijo ZapalloDocument44 pagesQuien Dijo ZapalloViKyta Velez100% (1)

- Aborto. Dra. Yiorvely Villasmil JiménezDocument36 pagesAborto. Dra. Yiorvely Villasmil Jiménezyuvely jimenezPas encore d'évaluation

- Configuración Básica de OSPFDocument9 pagesConfiguración Básica de OSPFHahamitey Siempre El Pro100% (1)

- Deontologia MédicaDocument15 pagesDeontologia MédicaMaggie JacksonPas encore d'évaluation

- Ensayo MulticulturalismoDocument6 pagesEnsayo MulticulturalismoBrayan VelandiaPas encore d'évaluation

- Costos Diseño IntercambioDocument119 pagesCostos Diseño IntercambioEfrain Contreras0% (1)

- Epilogo La Trama de La VidaDocument8 pagesEpilogo La Trama de La VidajcsaumontPas encore d'évaluation

- Angeles - El Eslabon PerdidoDocument14 pagesAngeles - El Eslabon PerdidoFrancisco Valdivia100% (1)

- Trabajo Lluvia de IdeasDocument10 pagesTrabajo Lluvia de IdeasCrisia AlfaroPas encore d'évaluation

- Estado Del Arte y Prospectiva de La Ing MecanicaDocument30 pagesEstado Del Arte y Prospectiva de La Ing MecanicaRicardo MoraPas encore d'évaluation

- Prueba de Resistencia Ohmica A DevanadosDocument8 pagesPrueba de Resistencia Ohmica A DevanadosFernando David Pichardo Moran0% (1)

- Bonilla Katherin U1T3a1Document3 pagesBonilla Katherin U1T3a1bonillakatherin288Pas encore d'évaluation

- Cualidades Que Un Gerente de Marketing Exitoso Debe PoseerDocument5 pagesCualidades Que Un Gerente de Marketing Exitoso Debe PoseerJoan AlvarezPas encore d'évaluation

- Artículo Redalyc 315024763002 PDFDocument17 pagesArtículo Redalyc 315024763002 PDFYeral RamirezPas encore d'évaluation

- TEMA 4 Enseñanza de Las CienciasDocument34 pagesTEMA 4 Enseñanza de Las CienciasMari Carmen Peñalver GiménezPas encore d'évaluation

- Medicina Legal. TrabajoDocument11 pagesMedicina Legal. TrabajoDaniela Castillo100% (1)

- 58.hds Fleetrite Aceite Genuino Diferencial 85w140 gl5 1Document6 pages58.hds Fleetrite Aceite Genuino Diferencial 85w140 gl5 1JesQaa VarGasPas encore d'évaluation

- Clasificación de La PsicoterapiaDocument28 pagesClasificación de La PsicoterapiaCM100% (2)

- 5 Trigo Sistemas de Medidas AngularesDocument4 pages5 Trigo Sistemas de Medidas AngularesChristianHansVillanuevaZuloeta100% (1)

- Legislacion Mercantil Carlos Gutierrez 1Document17 pagesLegislacion Mercantil Carlos Gutierrez 1felipe gonzalezPas encore d'évaluation

- Materiales para La Construccion 2 EnsayoDocument21 pagesMateriales para La Construccion 2 EnsayoJinneth Andrea ESCOBAR NEIRAPas encore d'évaluation

- Oraciones de ReparacionDocument6 pagesOraciones de ReparacionHector Gonzalez75% (4)