Vous aimerez peut-être aussi

- El Presupuesto de Mano de ObraDocument3 pagesEl Presupuesto de Mano de ObraJohan Melendez100% (2)

- Alix Teresa Sanchez Unidades 08 y 09Document18 pagesAlix Teresa Sanchez Unidades 08 y 09Antonio MoraPas encore d'évaluation

- Presupuesto de Mano de Obra DirectaDocument16 pagesPresupuesto de Mano de Obra DirectaAgustin Vazquez0% (1)

- Tema VII - Diario y Mayor de FábricaDocument15 pagesTema VII - Diario y Mayor de Fábricaleysmerith_gilPas encore d'évaluation

- Antecedentes Históricos de CONTABILIDAD de COSTOSDocument13 pagesAntecedentes Históricos de CONTABILIDAD de COSTOScarlos100% (1)

- Estructura de Modelos Matematicos TrabajoDocument8 pagesEstructura de Modelos Matematicos TrabajoAnonymous PbIU4gPas encore d'évaluation

- 2.1.1 Presupuesto de Mano de ObraDocument12 pages2.1.1 Presupuesto de Mano de ObraJuanPas encore d'évaluation

- Papel y Entorno de La Administracion FinancieraDocument7 pagesPapel y Entorno de La Administracion FinancieraYVY GUTIERREZPas encore d'évaluation

- Tecnicas y Herramientas de Predicciòn Del Talento HumanoDocument10 pagesTecnicas y Herramientas de Predicciòn Del Talento Humanoaristidesmartinez100% (2)

- Carolina Gutierrez - Sistema PresupuestarioDocument9 pagesCarolina Gutierrez - Sistema PresupuestarioCarogpomar100% (1)

- Metodo Ruta CriticaDocument9 pagesMetodo Ruta CriticaMagdiel Amable Mejia100% (2)

- Importancia de La Contabilidad GubernamentalDocument4 pagesImportancia de La Contabilidad GubernamentalArturo Silva50% (4)

- Balance ProyectadoDocument6 pagesBalance ProyectadoCarlos A TeranPas encore d'évaluation

- Simplificacion Del TrabajoDocument52 pagesSimplificacion Del TrabajoMarys Suria100% (1)

- Cartilla 2: Marco Legal Del Presupuesto PúblicoDocument12 pagesCartilla 2: Marco Legal Del Presupuesto PúblicoProética100% (4)

- Presupuesto de Gastos de Venta y AdministrativoDocument6 pagesPresupuesto de Gastos de Venta y AdministrativoMarciano Edwin Torres Rodriguez100% (1)

- Caracteristicas PresupuestoDocument1 pageCaracteristicas PresupuestoCArl100% (1)

- Ejercitación Costos Por OrdenesDocument3 pagesEjercitación Costos Por OrdenesCecilia MichelottiPas encore d'évaluation

- Basamento Teorico de La Planificacion SocialDocument3 pagesBasamento Teorico de La Planificacion SocialPanda Yusti67% (3)

- SISTEMATIZACIONDocument23 pagesSISTEMATIZACIONyuslimar bracho100% (1)

- Presupuesto de Mano de Obra DirectaDocument5 pagesPresupuesto de Mano de Obra Directaelisazl03100% (1)

- Formas de Representar El Punto de EquilibrioDocument3 pagesFormas de Representar El Punto de EquilibrioMilder edgar100% (2)

- Frecuencia de CapitalizaciónDocument1 pageFrecuencia de CapitalizaciónLiseth Mabel Angarita Bonilla50% (2)

- El Presupuesto y El Proceso de DirecciónDocument7 pagesEl Presupuesto y El Proceso de DirecciónAngel Moo100% (1)

- Definición e Importancia Del Presupuesto de CajaDocument10 pagesDefinición e Importancia Del Presupuesto de CajaNelly UrrietaPas encore d'évaluation

- Taller de Ordenanzas Municipales - CaroniDocument5 pagesTaller de Ordenanzas Municipales - CaroniJose Contreras100% (1)

- El Comercio en El Contexto Geopolítico mundial-COMERCIO INTERNACIONALDocument2 pagesEl Comercio en El Contexto Geopolítico mundial-COMERCIO INTERNACIONALSamuel GuacaranPas encore d'évaluation

- Presupuesto de ComprasDocument5 pagesPresupuesto de Compraskirafadel100% (1)

- Introduccion A La Planificacion Del DesarrolloDocument27 pagesIntroduccion A La Planificacion Del DesarrolloKarla SosaPas encore d'évaluation

- Concepto de Material DirectoDocument1 pageConcepto de Material DirectoFaury Feliz100% (1)

- La Planificación Social en Venezuela Se Podría Decir Que Es Un Reflejo Continuo Que Muestra Los Cambios Del Ambiente en Torno a Cada Organización y Busca Adaptarse a Los Niveles Que Conforman El Sistema de Planificación VenDocument10 pagesLa Planificación Social en Venezuela Se Podría Decir Que Es Un Reflejo Continuo Que Muestra Los Cambios Del Ambiente en Torno a Cada Organización y Busca Adaptarse a Los Niveles Que Conforman El Sistema de Planificación VenMaría E BalzaPas encore d'évaluation

- Presupuesto de Gastos de Fabricacion TrabajoDocument20 pagesPresupuesto de Gastos de Fabricacion Trabajoandromedalucy36% (11)

- Elementos de Costos Aplicados A La Mano de Obra Directa e Indirecta y Costos Indirectos de FabricaciónDocument5 pagesElementos de Costos Aplicados A La Mano de Obra Directa e Indirecta y Costos Indirectos de FabricaciónXosue Karim Vargas RenteriaPas encore d'évaluation

- Tarea 2 Relación de ARH Con Otras DisciplinasDocument6 pagesTarea 2 Relación de ARH Con Otras DisciplinasAle LopezPas encore d'évaluation

- 1.1 Condiciones para Usar Costos EstimadosDocument3 pages1.1 Condiciones para Usar Costos EstimadosMarti LN AJPas encore d'évaluation

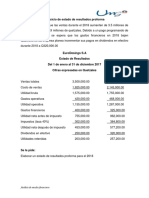

- Estado de Resultados ProformaDocument5 pagesEstado de Resultados ProformaJuan Manuel Farfan Gonzalez0% (1)

- Presupuesto de Gastos de FabricacionDocument17 pagesPresupuesto de Gastos de FabricacionYasenia Yolimar Timaure88% (8)

- Mano de Obra DirectaDocument3 pagesMano de Obra DirectaMaria Acuña100% (2)

- Dimensiones de La Planificación Del Talento HumanoDocument5 pagesDimensiones de La Planificación Del Talento HumanoAndres UrdanetaPas encore d'évaluation

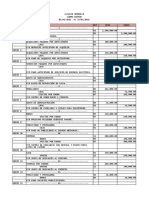

- Contabilizacion de Las Operaciones Derivadas Del Presupuesto de Gastos.Document7 pagesContabilizacion de Las Operaciones Derivadas Del Presupuesto de Gastos.Raquel Amoedo83% (6)

- Bases Conceptuales Del Presupuesto PublicoDocument13 pagesBases Conceptuales Del Presupuesto PublicoMauricio GuzmanPas encore d'évaluation

- Función de ProducciónDocument7 pagesFunción de ProducciónMarlon FreirePas encore d'évaluation

- Fuentes de Información de La Contabilidad GerencialDocument9 pagesFuentes de Información de La Contabilidad Gerencialrichardihb19960% (1)

- Presupuesto de Costos de VentasDocument5 pagesPresupuesto de Costos de Ventasmilagros mallma avilaPas encore d'évaluation

- Presupuesto de Costo Variable de VentaDocument13 pagesPresupuesto de Costo Variable de VentaEdwuartj Vilera100% (1)

- Ley Orgánica de La Administración Financiera Del Sector Público VenezuelaDocument58 pagesLey Orgánica de La Administración Financiera Del Sector Público VenezuelaJose Antonio Robles PerozoPas encore d'évaluation

- Análisis e Implantación de Sistemas Administrativos.Document15 pagesAnálisis e Implantación de Sistemas Administrativos.Hendrick Villa AguilarPas encore d'évaluation

- Costo Debido A La ComprensiónDocument3 pagesCosto Debido A La ComprensiónEdhison Flores Tomala100% (1)

- Presupuesto CifDocument13 pagesPresupuesto CifEdisonquimisPas encore d'évaluation

- TRABAJO Constructora Alirio DomesaDocument15 pagesTRABAJO Constructora Alirio DomesamanolochacaroPas encore d'évaluation

- La Contabilidad Publica en El Marco de La Ciencia ContableDocument1 pageLa Contabilidad Publica en El Marco de La Ciencia Contablerobertico100% (3)

- Control de Presupuesto de Mano de ObraDocument2 pagesControl de Presupuesto de Mano de ObraElizabeRoblesPas encore d'évaluation

- Aspectos Conceptuales Relacionados Con Los CostosDocument4 pagesAspectos Conceptuales Relacionados Con Los CostosJaikar RiveraPas encore d'évaluation

- Diversas Denominaciones de La Auditoría AdministrativaDocument2 pagesDiversas Denominaciones de La Auditoría AdministrativaEduardo PalmaderaPas encore d'évaluation

- Ejercicio de Estado de Resultados ProformaDocument1 pageEjercicio de Estado de Resultados ProformaALEX0% (2)

- Ley Orgánica de Régimen PresupuestarioDocument22 pagesLey Orgánica de Régimen PresupuestarioJose Antonio Robles PerozoPas encore d'évaluation

- Características Esenciales de Los Informes de DesempeñoDocument3 pagesCaracterísticas Esenciales de Los Informes de DesempeñoJavier Mendoza CarranzaPas encore d'évaluation

- Organización Del Trabajo e Incorporación Del Personal en La OrganizaciónDocument7 pagesOrganización Del Trabajo e Incorporación Del Personal en La Organizaciónluis balzaPas encore d'évaluation

- Presupuesto Mano de ObraDocument13 pagesPresupuesto Mano de ObraAsesoria Universitaria100% (1)

- Costo de Mano de ObraDocument6 pagesCosto de Mano de Obradani_ch12Pas encore d'évaluation

- Triptico Control CalidadDocument2 pagesTriptico Control CalidadfranjerPas encore d'évaluation

- República Bolivariana de Venezuela - Docx NUEVO INSTRUMENTODocument2 pagesRepública Bolivariana de Venezuela - Docx NUEVO INSTRUMENTOfranjer100% (1)

- Almacen de Materia PrimaDocument13 pagesAlmacen de Materia PrimafranjerPas encore d'évaluation

- Diagrama de ProcesoDocument13 pagesDiagrama de ProcesofranjerPas encore d'évaluation

- Estadistica BernoulliDocument8 pagesEstadistica BernoullifranjerPas encore d'évaluation

- Aportes de La Administración de PersonalDocument18 pagesAportes de La Administración de PersonalfranjerPas encore d'évaluation

- Guia 26 Elementos Del CostoDocument8 pagesGuia 26 Elementos Del CostoEspinosa AngiePas encore d'évaluation

- Recibo CfeDocument2 pagesRecibo CfeIsael AguilarPas encore d'évaluation

- Reporte de Mercados Atix Capital Junio 21Document12 pagesReporte de Mercados Atix Capital Junio 21Cesar Huiman AquinoPas encore d'évaluation

- Tema PPP1 Leuyac KaterineDocument4 pagesTema PPP1 Leuyac Katerineramiro paucar villaPas encore d'évaluation

- 3.2 Características de La Sociedad AnónimaDocument6 pages3.2 Características de La Sociedad AnónimaValerio Flores FatimaPas encore d'évaluation

- Tarea 4.2.Document4 pagesTarea 4.2.Sheila Patricia Castro ErazoPas encore d'évaluation

- Modelo de Contrato Con Clausula PenalDocument5 pagesModelo de Contrato Con Clausula PenalMaydelin CaicedoPas encore d'évaluation

- U7 Act15 Pasivo A Corto Plazo XOPPDocument21 pagesU7 Act15 Pasivo A Corto Plazo XOPPMARIA XOCHITL PEREZ PRIETOPas encore d'évaluation

- Examen Macroeconomia 2Document6 pagesExamen Macroeconomia 2Supervisor DsurtiendoPas encore d'évaluation

- Apo#1 Paulina Del RioDocument7 pagesApo#1 Paulina Del RioJulieth Paulina Del rio PulgarinPas encore d'évaluation

- 3.1 Análisis de La Valuación Bajo El Enfoque CapitalizaciónDocument11 pages3.1 Análisis de La Valuación Bajo El Enfoque CapitalizaciónLuis CisnerosPas encore d'évaluation

- Diagram As CuDocument5 pagesDiagram As CuMauro GalarragaPas encore d'évaluation

- Tarea EnsayoFintechDocument4 pagesTarea EnsayoFintechDiana Idrogo CarranzaPas encore d'évaluation

- Análisis Interno Del Sector MineroDocument1 pageAnálisis Interno Del Sector MineroMilagros Giovana Vega CruzadoPas encore d'évaluation

- Economia y DerechoDocument22 pagesEconomia y Derechokaguare123 mielPas encore d'évaluation

- Tarea Contabilidad IiiDocument24 pagesTarea Contabilidad Iiiluz muñozPas encore d'évaluation

- Cuentame Tu Historia Fases-1Document5 pagesCuentame Tu Historia Fases-1TALENTO HUMANO GAD MMPas encore d'évaluation

- Actividad 6 PosterDocument2 pagesActividad 6 PosterLaura Grijalba SaavedraPas encore d'évaluation

- CV Operador Maquinaria Pesada2023Document2 pagesCV Operador Maquinaria Pesada2023Smiht Smiht Silva AtochePas encore d'évaluation

- Memoria Descriptiva - Adicional - Deductivo DCDocument22 pagesMemoria Descriptiva - Adicional - Deductivo DCDiana LissethPas encore d'évaluation

- 2 Parcial - Tarea 2 - Ejercicio La Comercial - Inventario Perpetuos 1Document8 pages2 Parcial - Tarea 2 - Ejercicio La Comercial - Inventario Perpetuos 1Carlos AlvarezPas encore d'évaluation

- Caso Practico Mymp (Pizzeta)Document3 pagesCaso Practico Mymp (Pizzeta)Sebastian ArcePas encore d'évaluation

- RFC:PPP171003T21: Datos Generales Del ComprobanteDocument1 pageRFC:PPP171003T21: Datos Generales Del Comprobantemixsure gesberPas encore d'évaluation

- Curvas de Indiferencia PDFDocument9 pagesCurvas de Indiferencia PDFCeciliaPas encore d'évaluation

- Cuál Es El País Con Mejor Calidad de Vida en AfricaDocument3 pagesCuál Es El País Con Mejor Calidad de Vida en AfricaApaza MaxPas encore d'évaluation

- TextsDocument215 pagesTextsROSALINDA ISABEL MAYTA RAMOSPas encore d'évaluation

- RHRSC02 TareaDocument6 pagesRHRSC02 TareaAngel Herrera MorcilloPas encore d'évaluation

- BETSAIDA SALAZAR ANTONIO Práctica 1 Contabilidad Finanzas CorporativasDocument50 pagesBETSAIDA SALAZAR ANTONIO Práctica 1 Contabilidad Finanzas CorporativasAna RodríguezPas encore d'évaluation

- Actividad 3.2 Guia # 2 Identificacion de Conocimientos Plan de MediosDocument15 pagesActividad 3.2 Guia # 2 Identificacion de Conocimientos Plan de Mediosaury contrerasPas encore d'évaluation

- 102S28 PDF SpaDocument7 pages102S28 PDF SpaCristhian D. CernaPas encore d'évaluation