Vous aimerez peut-être aussi

- Caso Práctico Propuesto MARIBELDocument15 pagesCaso Práctico Propuesto MARIBELCarlos Crisostomo Cardenas71% (7)

- (Libro) Ratios Financieros y Matemáticas de La Mercadotecnia - César Achiang GuzmanDocument92 pages(Libro) Ratios Financieros y Matemáticas de La Mercadotecnia - César Achiang GuzmanRene Rojas ReyesPas encore d'évaluation

- WALTERDocument7 pagesWALTERJulian Anccasi CormilluniPas encore d'évaluation

- Buzones FinalDocument1 pageBuzones FinalJulian Anccasi CormilluniPas encore d'évaluation

- Analisis de Precios Un Analisis de Precios Unit Itarios AriosDocument20 pagesAnalisis de Precios Un Analisis de Precios Unit Itarios AriosJulian Anccasi CormilluniPas encore d'évaluation

- Iperc Lienabase WalterDocument5 pagesIperc Lienabase WalterJulian Anccasi CormilluniPas encore d'évaluation

- Certificado de Calidad Geomalla Uniaxial UX 1500 HS (1.33x61)Document9 pagesCertificado de Calidad Geomalla Uniaxial UX 1500 HS (1.33x61)Julian Anccasi CormilluniPas encore d'évaluation

- Roacutan Info - AcneDocument3 pagesRoacutan Info - AcneJulian Anccasi CormilluniPas encore d'évaluation

- Cuadro de Valores Unitarios para La Costa 2001Document2 pagesCuadro de Valores Unitarios para La Costa 2001Julian Anccasi Cormilluni100% (1)

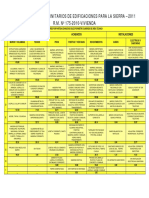

- Cuadro de Valores Unitarios para La Sierra 2011Document1 pageCuadro de Valores Unitarios para La Sierra 2011Julian Anccasi CormilluniPas encore d'évaluation

- Cuadro de Valores Unitarios para La Costa 2010Document1 pageCuadro de Valores Unitarios para La Costa 2010Julian Anccasi CormilluniPas encore d'évaluation

- Cuadro de Valores Unitarios para La Costa Sierra y Selva para 2016Document5 pagesCuadro de Valores Unitarios para La Costa Sierra y Selva para 2016Julian Anccasi CormilluniPas encore d'évaluation

- Especificaciones Tecnicas Red de AguaDocument52 pagesEspecificaciones Tecnicas Red de AguaJulian Anccasi CormilluniPas encore d'évaluation

- Presupuesto Carwash 22 01 2020Document1 pagePresupuesto Carwash 22 01 2020Julian Anccasi CormilluniPas encore d'évaluation

- Apu DesagueDocument14 pagesApu DesagueJulian Anccasi CormilluniPas encore d'évaluation

- PLANTILLAAADocument6 pagesPLANTILLAAAJulian Anccasi CormilluniPas encore d'évaluation

- Espe Tecni de Contra IncendioDocument21 pagesEspe Tecni de Contra IncendioJulian Anccasi CormilluniPas encore d'évaluation

- Hammer El Catalogo 2012 1Document88 pagesHammer El Catalogo 2012 1CarlosPas encore d'évaluation

- Gestión Centralizada de Tesoreria (El Cash Pooling)Document54 pagesGestión Centralizada de Tesoreria (El Cash Pooling)Nicolas Gutierrez Lopez100% (1)

- Segunda Entrega ProcesoDocument21 pagesSegunda Entrega ProcesoJUAN DAVID RODRIGUEZ LOPEZPas encore d'évaluation

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PROCESO ADMINISTRATIVO - (GRUPO B07)Document16 pagesEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PROCESO ADMINISTRATIVO - (GRUPO B07)YULIED ANDREA CASTAÑEDA JARAMILLOPas encore d'évaluation

- Documento - Completo Metodo de Medicion de PobresaDocument11 pagesDocumento - Completo Metodo de Medicion de PobresaJuan Carlos AguilarPas encore d'évaluation

- Soluciones A Las Preguntas Test Capitulo 3Document3 pagesSoluciones A Las Preguntas Test Capitulo 3valeriavaldesahotmail.comPas encore d'évaluation

- Grado de .. MarciaDocument13 pagesGrado de .. Marciajoyme14Pas encore d'évaluation

- Curriculum Vitae Yair Alejandro Flores de La RosaDocument2 pagesCurriculum Vitae Yair Alejandro Flores de La RosaYair FloresPas encore d'évaluation

- Fase 4 - AnexoDocument11 pagesFase 4 - AnexojonnyPas encore d'évaluation

- La Reina - Propuesta Comercial PDFDocument4 pagesLa Reina - Propuesta Comercial PDFHernan VEGA VARGASPas encore d'évaluation

- Proyecto Final de Produccion II MejoradoDocument17 pagesProyecto Final de Produccion II MejoradoAdan Cuellar PPas encore d'évaluation

- Uso Taladro Magnetico PDFDocument6 pagesUso Taladro Magnetico PDFMaryluz Roa RodriguezPas encore d'évaluation

- Curriculo Edward Neil Berrio Diaz 2016Document14 pagesCurriculo Edward Neil Berrio Diaz 2016elizabethPas encore d'évaluation

- Acreedor y Deudor TributarioDocument5 pagesAcreedor y Deudor TributarioRussell Paitan PomaPas encore d'évaluation

- Tema 1 Concepto y Planificación de La Investigación ComercialDocument18 pagesTema 1 Concepto y Planificación de La Investigación ComercialAlberto Vidal LorenzoPas encore d'évaluation

- Manual Procedimientos Registro y Control Entrada y Salida MaterialesDocument63 pagesManual Procedimientos Registro y Control Entrada y Salida MaterialesXangelx PGPas encore d'évaluation

- Análisis de Casos de LOGÍSTICADocument4 pagesAnálisis de Casos de LOGÍSTICACarlos Julio Cuero MosqueraPas encore d'évaluation

- Especificaciones Técnicas Agrofilm C-10Document6 pagesEspecificaciones Técnicas Agrofilm C-10EVELIM HUAMANI SUCLLEPas encore d'évaluation

- FV 0901204417008234852Document1 pageFV 0901204417008234852CORTOLIMAPas encore d'évaluation

- Capacitación Centro de Altas 7-Eleven 2020Document37 pagesCapacitación Centro de Altas 7-Eleven 2020RafaelPas encore d'évaluation

- Gestión Del Conocimiento Caso - ZaraDocument10 pagesGestión Del Conocimiento Caso - ZaraJuanda Delgado LPas encore d'évaluation

- Pr-Hse-006 Procedimiento de Identificación de Requisitos Legales y de Otra IndoleDocument4 pagesPr-Hse-006 Procedimiento de Identificación de Requisitos Legales y de Otra IndoleHSEQ OCG SASPas encore d'évaluation

- AGROIDEAS - Presentación General 2013Document44 pagesAGROIDEAS - Presentación General 2013Jose Luis Canterac ZanabriaPas encore d'évaluation

- Constitucion de Una Empresa en El PerúDocument8 pagesConstitucion de Una Empresa en El PerúYorkDelamarPas encore d'évaluation

- Silabo. Proyecto Integrador II ComercialDocument15 pagesSilabo. Proyecto Integrador II ComercialTotyCarrilloNietoPas encore d'évaluation

- Resumen La Libertad SindicalDocument2 pagesResumen La Libertad SindicalVitza Cole De LeónPas encore d'évaluation

- Convenio Construccion Valencia 2018-2021Document47 pagesConvenio Construccion Valencia 2018-2021MOALMOPas encore d'évaluation

- MERCADERÍA JUSTO Y BUENO (Recuperado) - 1Document6 pagesMERCADERÍA JUSTO Y BUENO (Recuperado) - 1Karol OteroPas encore d'évaluation