Vous aimerez peut-être aussi

- Ejercicio WACCDocument6 pagesEjercicio WACCJeudi GarciaPas encore d'évaluation

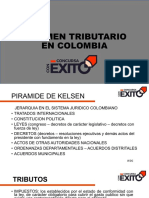

- Concursa-Con-Exito-Dian-Sistema-Tributario-En-ColombiaDocument56 pagesConcursa-Con-Exito-Dian-Sistema-Tributario-En-Colombiar7Pas encore d'évaluation

- Impuesto Sobre Nomina SCJNDocument111 pagesImpuesto Sobre Nomina SCJNFco VillaPas encore d'évaluation

- Nomina de PagoDocument5 pagesNomina de PagoAcounter Genaro Rigar Castillo MarquezPas encore d'évaluation

- Tesis Regimen 29-89Document199 pagesTesis Regimen 29-89Mariano Baldomero100% (2)

- Resumen NiifDocument5 pagesResumen Niifcarlos100% (1)

- Día 7 Análisis Financiero PDFDocument29 pagesDía 7 Análisis Financiero PDFJessica HernándezPas encore d'évaluation

- Definición de Deuda PublicaDocument9 pagesDefinición de Deuda PublicaCiagar Ciagar CuervoPas encore d'évaluation

- Problemas de La Productividad y Su MedicionDocument4 pagesProblemas de La Productividad y Su MedicionWilliam Fernando Reyes VelascoPas encore d'évaluation

- La Innovacion Como Competencia en La ContabilidadDocument4 pagesLa Innovacion Como Competencia en La ContabilidadISABELPas encore d'évaluation

- TESIS CONTROL INTERNO Ok PDFDocument127 pagesTESIS CONTROL INTERNO Ok PDFSarah Abreu BatistaPas encore d'évaluation

- Contenido Unidad IDocument42 pagesContenido Unidad IBrayar BenitezPas encore d'évaluation

- Cuestionario de Control Interno Masahuar Santa AnaDocument31 pagesCuestionario de Control Interno Masahuar Santa AnaRamirez Genovez Osiris AsaelPas encore d'évaluation

- Características Del Presupuesto General de La NaciónDocument15 pagesCaracterísticas Del Presupuesto General de La NaciónRed JohnPas encore d'évaluation

- Rodríguez Marisa Control Interno InventarioDocument149 pagesRodríguez Marisa Control Interno InventarioCarlos AltamiranoPas encore d'évaluation

- Resúmen Cap 15 Por Michel Mizrahi Cohen Del Libro "La Ética General de Las Profesiones"Document2 pagesResúmen Cap 15 Por Michel Mizrahi Cohen Del Libro "La Ética General de Las Profesiones"Michel Mizrahi CohenPas encore d'évaluation

- Sistemas EsbeltosDocument13 pagesSistemas EsbeltosBrenda Granados MezaPas encore d'évaluation

- Acci OnesDocument3 pagesAcci OnesAnth Batista0% (1)

- Cuestionario Contabilidad FiscalDocument17 pagesCuestionario Contabilidad FiscalCarlenny Teresa Diaz De NuñezPas encore d'évaluation

- Glosario de CUENTAS CONTABLESDocument2 pagesGlosario de CUENTAS CONTABLESLised HernandezPas encore d'évaluation

- 07 7025 PDFDocument163 pages07 7025 PDFOctavio ALberto Villeda IMagañaPas encore d'évaluation

- Control Interno GubernamentalDocument14 pagesControl Interno GubernamentalGaboPas encore d'évaluation

- Codigo TributarioDocument176 pagesCodigo TributarioSandyAbacPas encore d'évaluation

- Estados Financieros ComercialesDocument5 pagesEstados Financieros ComercialesJuanPas encore d'évaluation

- MotivacionDocument4 pagesMotivacionmariannyPas encore d'évaluation

- Exposicion de Promocion de VentasDocument4 pagesExposicion de Promocion de Ventasluz peraltaPas encore d'évaluation

- Act. 2 Elementos Del PensamientoDocument2 pagesAct. 2 Elementos Del PensamientoMatRixPas encore d'évaluation

- Ish Impuesto Sobre HospedajeDocument3 pagesIsh Impuesto Sobre HospedajeFernando HernándezPas encore d'évaluation

- Ensayo La Adminstracion Reactiva y ProactivaDocument2 pagesEnsayo La Adminstracion Reactiva y ProactivaAlejandra Maria Sierra FlorezPas encore d'évaluation

- 4 Gastos de FabricacionDocument9 pages4 Gastos de FabricacionFercho MogollonPas encore d'évaluation

- Modulo 3 Contabilidad GeneralDocument38 pagesModulo 3 Contabilidad GeneralTilo Castillo100% (1)

- Procedimientos para Obtener Evidencia de AuditoríaDocument2 pagesProcedimientos para Obtener Evidencia de AuditoríaJuan Carlos Aruquipa FloresPas encore d'évaluation

- Issai 100Document9 pagesIssai 100CONTALEN18Pas encore d'évaluation

- Formacion Humana Actividad 2 de La Unidad 3Document4 pagesFormacion Humana Actividad 2 de La Unidad 3roberto0% (1)

- Temas de Discusión Pag 113 Judith Cortéz Tarea 4Document4 pagesTemas de Discusión Pag 113 Judith Cortéz Tarea 4Pamela CortezPas encore d'évaluation

- Funcion Financiera PDFDocument9 pagesFuncion Financiera PDFluigi marchionniPas encore d'évaluation

- Muestreo Estadistico 2Document52 pagesMuestreo Estadistico 2María RodriguezPas encore d'évaluation

- Analisis de La Ley 122 05Document7 pagesAnalisis de La Ley 122 05sorangel felixPas encore d'évaluation

- SISTEMAS CONTABLES Y MÉTODOS DE VALUACIÓN DE INVENTARIOS (Auditoría)Document3 pagesSISTEMAS CONTABLES Y MÉTODOS DE VALUACIÓN DE INVENTARIOS (Auditoría)Andrea JuarezPas encore d'évaluation

- Desarrollo Humano en GuatemalaDocument2 pagesDesarrollo Humano en Guatemalacilafe2011Pas encore d'évaluation

- Derechos Auxiliares Del AcreedorDocument3 pagesDerechos Auxiliares Del AcreedorNachoMedelPas encore d'évaluation

- El Poder Tributario Del Estado de GuatemalaDocument7 pagesEl Poder Tributario Del Estado de GuatemalaJose GonzalezPas encore d'évaluation

- Prestaciones LaboralesDocument4 pagesPrestaciones LaboralesEdinHubPas encore d'évaluation

- 10ti Bonos y ObligacionesDocument18 pages10ti Bonos y ObligacionesLeonel Paz100% (1)

- Organismo Nacional e InternacionalDocument4 pagesOrganismo Nacional e Internacionalkarenhernandez56470% (1)

- Trabajo Completo NIIF para PYMES 1 A La 8Document19 pagesTrabajo Completo NIIF para PYMES 1 A La 8Adolfo Ruedas100% (1)

- 04 Historia Del Pensamiento EconomicoDocument20 pages04 Historia Del Pensamiento EconomicoAnibal Bravo de CajamarcaPas encore d'évaluation

- Sistema de Registro de MercaderiasDocument22 pagesSistema de Registro de MercaderiasLuis ZunigaPas encore d'évaluation

- Contabilidad Avanzada 1Document31 pagesContabilidad Avanzada 1Jose SanchezPas encore d'évaluation

- Estudio y Evaluaciòn Del Control InternoDocument21 pagesEstudio y Evaluaciòn Del Control InternoTrafalgar Law D. AlexiPas encore d'évaluation

- Cap - II - Marco OperativoDocument4 pagesCap - II - Marco OperativoJOSE ANTONIO AGUILAR AGUILARPas encore d'évaluation

- Contabilidad de Superior 2 Tarea 5Document10 pagesContabilidad de Superior 2 Tarea 5Leonarda YaporPas encore d'évaluation

- Organización Sistemas ContablesDocument55 pagesOrganización Sistemas ContablesKevinQuantPas encore d'évaluation

- Proceso de Otorgamiento de CreditoDocument22 pagesProceso de Otorgamiento de CreditoAANTUNEZ1714Pas encore d'évaluation

- Informe Ranking Municipal de Transparencia en La Publicación de La Información de Oficio-1 PDFDocument67 pagesInforme Ranking Municipal de Transparencia en La Publicación de La Información de Oficio-1 PDFFredy PastorPas encore d'évaluation

- Manual Del Usuario SATDocument45 pagesManual Del Usuario SATFrancisco Prado BarraganPas encore d'évaluation

- Inteligencia Emocional ExposicionDocument5 pagesInteligencia Emocional ExposicionAndres MuñozPas encore d'évaluation

- Tesis Control Interno de Auditoria InformaticaDocument169 pagesTesis Control Interno de Auditoria InformaticaAmador Luis Paitan Kanno100% (1)

- Planeacion Fiscal PreguntasDocument7 pagesPlaneacion Fiscal PreguntasDaniela100% (1)

- Concepto de Control InternoDocument20 pagesConcepto de Control InternoHARLE MONTIELPas encore d'évaluation

- Diseño de Sistemas de ContabilidadDocument33 pagesDiseño de Sistemas de ContabilidadEndrys MartinezPas encore d'évaluation

- GLOSARIODocument58 pagesGLOSARIOAle TotPas encore d'évaluation

- Balance GeneralDocument5 pagesBalance GeneralalexPas encore d'évaluation

- Los 10 Volcanes Mas Activos y Devastadores Del MundoDocument2 pagesLos 10 Volcanes Mas Activos y Devastadores Del MundoDiego RozalezPas encore d'évaluation

- TALLER 1 ImplementacionDocument3 pagesTALLER 1 ImplementacionDiego Rozalez50% (2)

- Tarea 4Document2 pagesTarea 4Diego Rozalez100% (1)

- Tarea PicaxeDocument3 pagesTarea PicaxeDiego RozalezPas encore d'évaluation

- Revisar La Matriz de TerritorializaciónDocument2 pagesRevisar La Matriz de TerritorializaciónDiego RozalezPas encore d'évaluation

- TrapDocument2 pagesTrapDiego Rozalez100% (1)

- Actividad 9Document11 pagesActividad 9Diego RozalezPas encore d'évaluation

- Premio en Ciencias Económicas en Memoria de Alfred NobelDocument2 pagesPremio en Ciencias Económicas en Memoria de Alfred NobelDiego RozalezPas encore d'évaluation

- Ug Idea - Taller 2 - Productividad - Apa2Document2 pagesUg Idea - Taller 2 - Productividad - Apa2Diego RozalezPas encore d'évaluation

- Ug - Ejercicio 2 - Ps1Document7 pagesUg - Ejercicio 2 - Ps1Diego RozalezPas encore d'évaluation

- Resumen Unidad 1Document1 pageResumen Unidad 1Diego RozalezPas encore d'évaluation

- Cuadro de Vigilancia DiarioDocument1 pageCuadro de Vigilancia DiarioDiego RozalezPas encore d'évaluation

- Ejercicios Matemáticas FinancierasDocument19 pagesEjercicios Matemáticas Financierasroros21Pas encore d'évaluation

- Quién Soy Analisis Final 1Document3 pagesQuién Soy Analisis Final 1Diego RozalezPas encore d'évaluation

- Cuentas ContablesDocument3 pagesCuentas ContablesDiego RozalezPas encore d'évaluation

- Tarea SEM 1Document1 pageTarea SEM 1jmelendezPas encore d'évaluation

- Base de Datos Ejercicio 1Document4 pagesBase de Datos Ejercicio 1Diego RozalezPas encore d'évaluation

- Ejercicios Matemáticas FinancierasDocument19 pagesEjercicios Matemáticas Financierasroros21Pas encore d'évaluation

- Formato de CeldasDocument2 pagesFormato de CeldasDiego RozalezPas encore d'évaluation

- Control de LimpiezaDocument30 pagesControl de LimpiezaDiego RozalezPas encore d'évaluation

- Formato para Analisis de Noticias EconomicasDocument1 pageFormato para Analisis de Noticias Economicasbelg19Pas encore d'évaluation

- Tarea 1.1 Administracion 1Document2 pagesTarea 1.1 Administracion 1Diego RozalezPas encore d'évaluation

- Billetes de GuatemalaDocument29 pagesBilletes de GuatemalajcalderonPas encore d'évaluation

- TeoremaDocument3 pagesTeoremaelvia_estelPas encore d'évaluation

- AUTOEVALUACIÓNDocument1 pageAUTOEVALUACIÓNDiego RozalezPas encore d'évaluation

- Topico de Actualidad 2012Document2 pagesTopico de Actualidad 2012Hector Ichich MartinezPas encore d'évaluation

- Quién Soy Analisis Final 1Document3 pagesQuién Soy Analisis Final 1Diego RozalezPas encore d'évaluation

- Cuentas ContablesDocument3 pagesCuentas ContablesDiego RozalezPas encore d'évaluation

- Evaluacion SegundoDocument10 pagesEvaluacion SegundoDiego RozalezPas encore d'évaluation

- Tributaria 2023Document24 pagesTributaria 2023Jorge MontañezPas encore d'évaluation

- Intendencia Lima: WWW - Sunat.gob - PeDocument3 pagesIntendencia Lima: WWW - Sunat.gob - PeJósélįTó ACPas encore d'évaluation

- Parcial Practico Regimen TributarioDocument5 pagesParcial Practico Regimen TributariocnaranjasoftPas encore d'évaluation

- Hipotesis de Incidencia TributariaDocument10 pagesHipotesis de Incidencia TributariaJayneJannethPas encore d'évaluation

- Manual Retenciones IslrDocument17 pagesManual Retenciones IslrJorge RinconPas encore d'évaluation

- Glosario Termino Tributario IslrDocument6 pagesGlosario Termino Tributario IslrReinaldo Gil MoyaPas encore d'évaluation

- T12 - Las Discontinuidades de Las Funciones y Los Asuntos SocialesDocument3 pagesT12 - Las Discontinuidades de Las Funciones y Los Asuntos SocialesAdriana OlallaPas encore d'évaluation

- Requirimiento - Sunat PDFDocument12 pagesRequirimiento - Sunat PDFJose AdrianzenPas encore d'évaluation

- Imposicion Sobre La RiquezaDocument9 pagesImposicion Sobre La RiquezamandragorassterPas encore d'évaluation

- Metodologia Indicador RentaDocument6 pagesMetodologia Indicador RentaYadhira MegoPas encore d'évaluation

- Cómo Convertirse en Un Exitoso Jugador de Poker ProfesionalDocument13 pagesCómo Convertirse en Un Exitoso Jugador de Poker ProfesionalLucho Fernandez GomezPas encore d'évaluation

- Prorrata - IGV y Credito FiscalDocument9 pagesProrrata - IGV y Credito FiscalErick Muñoz GuerraPas encore d'évaluation

- Archivos Papeles de Trabajo Final PDFDocument118 pagesArchivos Papeles de Trabajo Final PDFBLANCA GALLARDOPas encore d'évaluation

- Casos Practicos 2Document24 pagesCasos Practicos 2ronalcastro100% (1)

- Actividad 3 - La TributaciónDocument4 pagesActividad 3 - La TributaciónJorge DiazPas encore d'évaluation

- Ley de IgvDocument10 pagesLey de IgvEdward CalderonPas encore d'évaluation

- Convert I DoDocument40 pagesConvert I DoMargoth LizPas encore d'évaluation

- La Factibilidad Del Offshoring en Empresas BolivianasDocument10 pagesLa Factibilidad Del Offshoring en Empresas BolivianasMijail ColquePas encore d'évaluation

- Articulo La Relación de La Informalidad Empresarial Con La Competitividad de Las Micro y Pequeñas Empresas Del Distrito de Chincha AltaDocument14 pagesArticulo La Relación de La Informalidad Empresarial Con La Competitividad de Las Micro y Pequeñas Empresas Del Distrito de Chincha AltaGeova MoscaizaPas encore d'évaluation

- Tema 5 - PCG Cuentas 6, 8 y 9Document69 pagesTema 5 - PCG Cuentas 6, 8 y 9YELTSIN AURELIO VALENZUELA ARCIBIAPas encore d'évaluation

- Los Gastos Del IR en Los Contratos Asociativos - Parte 2Document4 pagesLos Gastos Del IR en Los Contratos Asociativos - Parte 2Norma Romero SipánPas encore d'évaluation

- 06-12 Limpieza de Rejillas y Canal en PatiosDocument1 page06-12 Limpieza de Rejillas y Canal en PatiosOtto Rivera CruzPas encore d'évaluation

- Actividad 7 MonografíaDocument17 pagesActividad 7 MonografíaEdilterPas encore d'évaluation

- Impuestos GeneradosDocument30 pagesImpuestos GeneradosCristina Escobar RamosPas encore d'évaluation

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50Document5 pagesActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50HansPas encore d'évaluation

- Deberes FormalesDocument8 pagesDeberes FormalesJefferson SantillanPas encore d'évaluation

- TP Derecho Tributario Las Tasas y JudicialesDocument18 pagesTP Derecho Tributario Las Tasas y JudicialescedavisoPas encore d'évaluation