Vous aimerez peut-être aussi

- Costos por procesos: Ejercicio resuelto de empresa industrialDocument44 pagesCostos por procesos: Ejercicio resuelto de empresa industrialGladys Sanchez100% (2)

- Teoria SIC 1Document164 pagesTeoria SIC 1Lorena Alvarez50% (2)

- RTS GuíaDocument22 pagesRTS GuíaNoelia VargasPas encore d'évaluation

- Desalojo ExpressDocument6 pagesDesalojo ExpressEstefany grace HuancapazaPas encore d'évaluation

- Proceso de Anticipos DeudoresDocument11 pagesProceso de Anticipos DeudoresJorge Antonio Diaz NavaPas encore d'évaluation

- Asesor en Estrategias de InversiónDocument6 pagesAsesor en Estrategias de InversiónDerek MacsPas encore d'évaluation

- Caso Enron y La Ley Sarbanes Oxley4Document8 pagesCaso Enron y La Ley Sarbanes Oxley4Nataly TacuriPas encore d'évaluation

- Diag GeneralDocument1 pageDiag GeneralArianne PetersenPas encore d'évaluation

- La Educación Como Mecanismo de Inclusión SocialDocument5 pagesLa Educación Como Mecanismo de Inclusión SocialAdriana VargasPas encore d'évaluation

- Organizacional Se: G. Cummings y Christopher G. Worley en Organizacional y CambioDocument3 pagesOrganizacional Se: G. Cummings y Christopher G. Worley en Organizacional y CambioJennifer Z. RamirezPas encore d'évaluation

- Elaborar Un OrganigramaDocument7 pagesElaborar Un OrganigramaJennifer Z. RamirezPas encore d'évaluation

- Examen AdmDocument1 pageExamen AdmJennifer Z. RamirezPas encore d'évaluation

- TicsdfgDocument3 pagesTicsdfgJennifer Z. RamirezPas encore d'évaluation

- Organizar una boda paso a paso: diagrama de flujoDocument2 pagesOrganizar una boda paso a paso: diagrama de flujopepe graffPas encore d'évaluation

- Tarjeta AndinaDocument1 pageTarjeta AndinaMilton SarangoPas encore d'évaluation

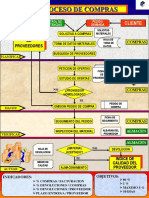

- Proceso ComprasDocument1 pageProceso ComprasJennifer Z. RamirezPas encore d'évaluation

- El Idioma InglesDocument6 pagesEl Idioma InglesJennifer Z. RamirezPas encore d'évaluation

- Diag GeneralDocument1 pageDiag GeneralJennifer Z. RamirezPas encore d'évaluation

- Conta Bili DadDocument4 pagesConta Bili DadJennifer Z. RamirezPas encore d'évaluation

- Organizar una boda paso a paso: diagrama de flujoDocument2 pagesOrganizar una boda paso a paso: diagrama de flujopepe graffPas encore d'évaluation

- Proceso ComprasDocument1 pageProceso ComprasJennifer Z. RamirezPas encore d'évaluation

- Lineas Generales Desde El Nacimiento Del SocialismoDocument4 pagesLineas Generales Desde El Nacimiento Del SocialismoJennifer Z. RamirezPas encore d'évaluation

- Cuent AsDocument6 pagesCuent AsJennifer Z. RamirezPas encore d'évaluation

- Habilidades de ComunicaciónDocument3 pagesHabilidades de ComunicaciónJennifer Z. RamirezPas encore d'évaluation

- Analisis TrabajoDocument3 pagesAnalisis TrabajoJennifer Z. RamirezPas encore d'évaluation

- Etapas de Un ProyectoDocument2 pagesEtapas de Un ProyectoJennifer Z. RamirezPas encore d'évaluation

- Expo Leguaje ProyectoDocument2 pagesExpo Leguaje ProyectoJennifer Z. RamirezPas encore d'évaluation

- Punto 5 y 6 Marcos Expo AdmDocument2 pagesPunto 5 y 6 Marcos Expo AdmJennifer Z. RamirezPas encore d'évaluation

- Operqaciones FiancierasDocument12 pagesOperqaciones FiancierasJennifer Z. RamirezPas encore d'évaluation

- Etapas de Un ProyectoDocument3 pagesEtapas de Un ProyectoJennifer Z. RamirezPas encore d'évaluation

- Expo Leguaje ProyectoDocument3 pagesExpo Leguaje ProyectoJennifer Z. RamirezPas encore d'évaluation

- Operqaciones FiancierasDocument12 pagesOperqaciones FiancierasJennifer Z. RamirezPas encore d'évaluation

- UNIDAD 3 La Cuenta y El Plan de CuentasDocument17 pagesUNIDAD 3 La Cuenta y El Plan de CuentasAlfredoJoseVergelColinaPas encore d'évaluation

- Los Principios de Contabilidad Generalmente Aceptado2Document9 pagesLos Principios de Contabilidad Generalmente Aceptado2luisitoc78Pas encore d'évaluation

- Vida y Salud DiapositivasDocument14 pagesVida y Salud DiapositivasJennifer Z. RamirezPas encore d'évaluation

- ComunicaDocument10 pagesComunicaCarlos ArguetaPas encore d'évaluation

- Hiperinflación de Bolivia Inicio de La DecadaDocument3 pagesHiperinflación de Bolivia Inicio de La DecadaJuan CHMPas encore d'évaluation

- Ejercicios - Periodo de Cobro, Pago y Otros Ratios FinancierosDocument9 pagesEjercicios - Periodo de Cobro, Pago y Otros Ratios FinancierosDenys CMPas encore d'évaluation

- Fuentes financiamiento universidad 2021Document46 pagesFuentes financiamiento universidad 2021Taniia Estefani Ch CPas encore d'évaluation

- Legislacion-Tributaria - (Taller Practico-Sanciones Tributarias)Document4 pagesLegislacion-Tributaria - (Taller Practico-Sanciones Tributarias)Yurle50% (2)

- Feliz Cumpleee AgainnnnnDocument15 pagesFeliz Cumpleee AgainnnnnEdirson CEPas encore d'évaluation

- Evaluación Unidad 2 NFIDocument11 pagesEvaluación Unidad 2 NFIJavier Rodriguez0% (1)

- Caso Práctico 2023Document3 pagesCaso Práctico 2023Maricarmen MukulPas encore d'évaluation

- Plan de Cuentas 2020Document6 pagesPlan de Cuentas 2020Alejandra Chavez gomezPas encore d'évaluation

- Resolución No. 1400 26 08 2019 Presunción UGPP Trabajadores Indpe TransportadoresDocument5 pagesResolución No. 1400 26 08 2019 Presunción UGPP Trabajadores Indpe TransportadoresDaniel GarciaPas encore d'évaluation

- El Mayor General de Servicentro DominicanoDocument5 pagesEl Mayor General de Servicentro DominicanoDarlin Gonzalez100% (1)

- Perfil Sta. Cruz de ToledoDocument54 pagesPerfil Sta. Cruz de ToledoJohan Lujan SantosPas encore d'évaluation

- Análisis del flujo de efectivo en la Universidad Nacional de TrujilloDocument37 pagesAnálisis del flujo de efectivo en la Universidad Nacional de TrujilloelvaPas encore d'évaluation

- Estados Financieros Al 31dic2017Document71 pagesEstados Financieros Al 31dic2017Jhony Richard RamosPas encore d'évaluation

- Pampa Blanca PDN-AlxDocument69 pagesPampa Blanca PDN-AlxJesús Raúl Choque FernandezPas encore d'évaluation

- INEIDocument118 pagesINEIemma escalante mezaPas encore d'évaluation

- Formato PllanillaDocument132 pagesFormato PllanillaRamón BalderverdePas encore d'évaluation

- Análisis NIIF 7, 8, 9Document5 pagesAnálisis NIIF 7, 8, 9claudia llenquePas encore d'évaluation

- Valoracion y SensatezDocument16 pagesValoracion y SensatezgiovanniPas encore d'évaluation

- Préstamo de capital con amortización mensualDocument3 pagesPréstamo de capital con amortización mensualMayra OyuelaPas encore d'évaluation

- Escenarios FinancieraDocument17 pagesEscenarios Financieramonica cuti magañoPas encore d'évaluation

- BG, Er TigoDocument11 pagesBG, Er TigoJULIO CESAR IBARRA ARAUJO (:-)Pas encore d'évaluation

- Plannegocios PMX 2017 2021Document68 pagesPlannegocios PMX 2017 2021gerardoPas encore d'évaluation

- Tabares Bueno CarlosDocument2 pagesTabares Bueno CarlosHernán Enrique Ayala RocafuertePas encore d'évaluation