Vous aimerez peut-être aussi

- Rescatando Aol Time Warner Ivan SaulDocument9 pagesRescatando Aol Time Warner Ivan SaulARQ. SAUL RIVERAPas encore d'évaluation

- El NopalDocument10 pagesEl Nopalnoemi100% (1)

- Caso BurberryDocument37 pagesCaso BurberryKev StanlysPas encore d'évaluation

- Historia y Vida El Negocio de Las Cruzadas (HyV)Document100 pagesHistoria y Vida El Negocio de Las Cruzadas (HyV)Carlos Seldas MoraledaPas encore d'évaluation

- El capitalismo EE.UU. y su influencia en Perú siglo XXDocument29 pagesEl capitalismo EE.UU. y su influencia en Perú siglo XXAcen RikPas encore d'évaluation

- Recensión Experiencias Costos y P.Document4 pagesRecensión Experiencias Costos y P.Jamei Gonzales HuayanayPas encore d'évaluation

- IGM Liderazgo Productos Cuidado Personal y Limpieza Hogar 2011Document94 pagesIGM Liderazgo Productos Cuidado Personal y Limpieza Hogar 2011Mario Alonso Vilca AirampoPas encore d'évaluation

- Effie2013.PDF LIBRODocument317 pagesEffie2013.PDF LIBROLuis Arcangel RvPas encore d'évaluation

- HBR Las 5 Fuerzas Competitivas Que Le Dan Forma A La EstrategiaDocument20 pagesHBR Las 5 Fuerzas Competitivas Que Le Dan Forma A La EstrategiaJuCaRoVePas encore d'évaluation

- La Educación Superior en Perú 1988Document155 pagesLa Educación Superior en Perú 1988Kenneth QuirozPas encore d'évaluation

- Los Dueños Del PeruDocument11 pagesLos Dueños Del PeruanalyPas encore d'évaluation

- Rostworowski María - Historia Del Tawantinsuyu (Cap. 1-3)Document84 pagesRostworowski María - Historia Del Tawantinsuyu (Cap. 1-3)Lizbeth Gamarra Lazo75% (4)

- Alicorp analiza opciones para nueva planta en México, Colombia o PerúDocument60 pagesAlicorp analiza opciones para nueva planta en México, Colombia o Perúpeter ronyPas encore d'évaluation

- Indice de Libros RR 2-2Document125 pagesIndice de Libros RR 2-2Rodrigo A. Rodriguez S.Pas encore d'évaluation

- Planeamiento Estratégico Razonado: Aspectos Conceptuales y AplicadosDocument2 pagesPlaneamiento Estratégico Razonado: Aspectos Conceptuales y AplicadosAdalberto CalsinPas encore d'évaluation

- Anteproyecto ArandanosDocument22 pagesAnteproyecto ArandanosAdriana Lizeth Caceres MarinoPas encore d'évaluation

- Paradores Turismo CalidadDocument7 pagesParadores Turismo CalidadformacionenriquePas encore d'évaluation

- ESTÉTICAS DEL CONSUMO. Juan Diego Sanín Santamaría PDFDocument235 pagesESTÉTICAS DEL CONSUMO. Juan Diego Sanín Santamaría PDFDiego Echeverry RengifoPas encore d'évaluation

- Licor de TunaDocument6 pagesLicor de TunaJean Pierre Cirilo SosaPas encore d'évaluation

- Caso: Bebida Punto GDocument8 pagesCaso: Bebida Punto GJugeeePas encore d'évaluation

- Distribucion FISICA INTERNACIONAL COMPLEMENTOSDocument33 pagesDistribucion FISICA INTERNACIONAL COMPLEMENTOSFUNDACION SAEHPas encore d'évaluation

- Licor de TunaDocument5 pagesLicor de TunaGean Marco AguilarPas encore d'évaluation

- Grupos Económicos en El PerúDocument49 pagesGrupos Económicos en El PerúJulioCesarBenaventeVeraPas encore d'évaluation

- Análisis DAFODocument1 pageAnálisis DAFORafaelaPas encore d'évaluation

- Homo Antecessor 1Document1 pageHomo Antecessor 1engarsa9224Pas encore d'évaluation

- La Política Económica y La Democracia en DebateDocument10 pagesLa Política Económica y La Democracia en DebateHenry PeasePas encore d'évaluation

- Freebie MarketingDocument13 pagesFreebie MarketingFranco BertonePas encore d'évaluation

- Copia de EstraDocument6 pagesCopia de Estradavid torresPas encore d'évaluation

- IGM Liderazgo en Productos Comestibles 2012Document83 pagesIGM Liderazgo en Productos Comestibles 2012Angelo PoncePas encore d'évaluation

- Instituto de Educación Superior Tecnológico Privado AddisDocument7 pagesInstituto de Educación Superior Tecnológico Privado AddisEsmeralda PillacaPas encore d'évaluation

- Grandes Marcas ChinoDocument354 pagesGrandes Marcas ChinoYolandaPas encore d'évaluation

- Caso 02 - Gestión de TransporteDocument2 pagesCaso 02 - Gestión de TransporteALFA KUNAPas encore d'évaluation

- Plan de Negocios para La Exportacion de BerriesDocument76 pagesPlan de Negocios para La Exportacion de BerriesJessica Johanna Pacheco MaureiraPas encore d'évaluation

- Categorias y Familias de Los ProductosDocument2 pagesCategorias y Familias de Los ProductosJose N maciasPas encore d'évaluation

- Fundamentos de AdministracionDocument52 pagesFundamentos de AdministracionRODRIGUEZ CHAVEZ NAYDER MILAGROS100% (1)

- Evaluación Continua Teoria Semana 2Document1 pageEvaluación Continua Teoria Semana 2Jimena BocanegraPas encore d'évaluation

- Economist A 280122Document40 pagesEconomist A 280122esmPas encore d'évaluation

- Análisis cadena valor café HondurasDocument6 pagesAnálisis cadena valor café HondurasLilian FernandezPas encore d'évaluation

- Caso ArcorDocument5 pagesCaso ArcorAndrea100% (1)

- Revista ExpansiónDocument2 pagesRevista ExpansiónOrganización Techint en MéxicoPas encore d'évaluation

- Analisis e Interpretacion Del Comic PDFDocument11 pagesAnalisis e Interpretacion Del Comic PDFJimmy Aquino100% (1)

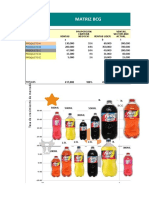

- Matriz BCG en ExcelDocument11 pagesMatriz BCG en ExcelKris Karol Mayta BarreraPas encore d'évaluation

- Gestión Del Conocimiento: Cómo Evitar La Miopía en LaDocument40 pagesGestión Del Conocimiento: Cómo Evitar La Miopía en LaCarlos VillarroelPas encore d'évaluation

- America Econom I A 2017Document132 pagesAmerica Econom I A 2017Jorge LuNaPas encore d'évaluation

- Fundo La NoraDocument21 pagesFundo La NorajuanPas encore d'évaluation

- Estructura Empresarial Peru 2018 PDFDocument213 pagesEstructura Empresarial Peru 2018 PDFanon_332273710Pas encore d'évaluation

- Ta1 Grupo6 BelcorpDocument22 pagesTa1 Grupo6 BelcorpBetzyPas encore d'évaluation

- Informe Sectorial Bebidas No Alcoholicas Colombia Completo Rci285 PDFDocument17 pagesInforme Sectorial Bebidas No Alcoholicas Colombia Completo Rci285 PDFadolfobarriosPas encore d'évaluation

- Plan de Negocio Al 100%Document24 pagesPlan de Negocio Al 100%Julio Roberto Quinallata RengifoPas encore d'évaluation

- Breca 2Document17 pagesBreca 2Robinson Curo JalloPas encore d'évaluation

- Las alas de España: Iberia, líneas aéreas (1940-2005)D'EverandLas alas de España: Iberia, líneas aéreas (1940-2005)Pas encore d'évaluation

- Brief PublicitarioDocument12 pagesBrief PublicitarioFrank Mendoza Cruz100% (1)

- Proyecto de Introduccion A La AdministracionDocument6 pagesProyecto de Introduccion A La AdministracionLincer Cachique amasifuenPas encore d'évaluation

- CAP 1 - Proyecto de InversionDocument7 pagesCAP 1 - Proyecto de InversionReyes ElmerPas encore d'évaluation

- Tesis Ecuador Producción de Carbonato de CalcioDocument162 pagesTesis Ecuador Producción de Carbonato de CalcioDavid Hinostroza IbarraPas encore d'évaluation

- Exportación de mermelada de aguaymanto a CanadáDocument62 pagesExportación de mermelada de aguaymanto a CanadáDarlene Fuentes HuamanPas encore d'évaluation

- Leche ConcentradaDocument7 pagesLeche ConcentradaClaudia EnriquezPas encore d'évaluation

- Actividad 4 Evidencia 5Document9 pagesActividad 4 Evidencia 5Lina Marcela Molina CastañedaPas encore d'évaluation

- PIS DistribuciónDocument37 pagesPIS DistribuciónCristhofer VallejoPas encore d'évaluation

- Portafolio completo innovacionDocument16 pagesPortafolio completo innovacionÁlvaro IsraelPas encore d'évaluation

- Oportunidad de Negocio Con Hoteles de Cinco Estrellas en La Ciudad de ArequipaDocument4 pagesOportunidad de Negocio Con Hoteles de Cinco Estrellas en La Ciudad de ArequipaPatricia Choque CarlosPas encore d'évaluation

- MATRIZ BCG PARA ANALIZAR CARTERA DE NEGOCIOS DE UNA UNIVERSIDADDocument9 pagesMATRIZ BCG PARA ANALIZAR CARTERA DE NEGOCIOS DE UNA UNIVERSIDADPatricia Choque CarlosPas encore d'évaluation

- Estudio Tecnico ResumenDocument3 pagesEstudio Tecnico ResumenPatricia Choque CarlosPas encore d'évaluation

- MATRIZ BCG PARA ANALIZAR CARTERA DE NEGOCIOS DE UNA UNIVERSIDADDocument9 pagesMATRIZ BCG PARA ANALIZAR CARTERA DE NEGOCIOS DE UNA UNIVERSIDADPatricia Choque CarlosPas encore d'évaluation

- Acuerdo de Integración Comercial PerúDocument14 pagesAcuerdo de Integración Comercial PerúPatricia Choque CarlosPas encore d'évaluation

- Direccion, Implementacion y Puesta en Marcha de La EstrategiaDocument94 pagesDireccion, Implementacion y Puesta en Marcha de La EstrategiaPatricia Choque Carlos60% (5)

- FrecuenciometroDocument3 pagesFrecuenciometroPatricia Choque CarlosPas encore d'évaluation

- Empowerment Caso e ImportanciaDocument4 pagesEmpowerment Caso e ImportanciaPatricia Choque CarlosPas encore d'évaluation

- CARNICERIA HermelindaDocument7 pagesCARNICERIA HermelindaPatricia Choque CarlosPas encore d'évaluation

- Alexey de La Loma Jiménez - Las Voces de Los Maestros de Los Mercados FinancierosDocument248 pagesAlexey de La Loma Jiménez - Las Voces de Los Maestros de Los Mercados FinancierosMariano GodoyPas encore d'évaluation

- PMP Insumos Medicos en BoliviaDocument33 pagesPMP Insumos Medicos en BoliviaLeandro MontealegrePas encore d'évaluation

- Capitulo 12 PDFDocument25 pagesCapitulo 12 PDFpeter olakasePas encore d'évaluation

- Tarea 3 Planeacion EstrategicaDocument15 pagesTarea 3 Planeacion EstrategicalushkPas encore d'évaluation

- Evaluación Final Fundamentos de MercadotecniaDocument2 pagesEvaluación Final Fundamentos de MercadotecniaTania Shilling Yepez0% (1)

- Inf Plan Estrategico TIC Mza-IDITS PDFDocument51 pagesInf Plan Estrategico TIC Mza-IDITS PDFDanilo MoralesPas encore d'évaluation

- Casas de Bolsas en Venezuela RankingMayoDocument12 pagesCasas de Bolsas en Venezuela RankingMayoAndy ChirinosPas encore d'évaluation

- Unidad Didactica Mecánica Automotriz 14-03-19Document4 pagesUnidad Didactica Mecánica Automotriz 14-03-19HELEN100% (1)

- Guía Introducción MicroeconomíaDocument8 pagesGuía Introducción Microeconomíaenriqueced4Pas encore d'évaluation

- Analisis Juego de La Oferta y La DemandaDocument11 pagesAnalisis Juego de La Oferta y La DemandaRizos DoradosPas encore d'évaluation

- Syllabus Formulacion y Evaluacion de Proyectos 2018-1Document9 pagesSyllabus Formulacion y Evaluacion de Proyectos 2018-1LuisaCastroPas encore d'évaluation

- Control 6 Análisis de DecisionesDocument4 pagesControl 6 Análisis de DecisionesGian UrquizoPas encore d'évaluation

- Promoción y ventas: herramientas y objetivosDocument1 pagePromoción y ventas: herramientas y objetivosIsabel Meza50% (6)

- Superintendencia de Banca, Seguros y AFP: IntegrantesDocument20 pagesSuperintendencia de Banca, Seguros y AFP: IntegrantesNicolas Tello ChaparroPas encore d'évaluation

- Optimización de producción de tomate enlatadoDocument37 pagesOptimización de producción de tomate enlatadoovitrab2011Pas encore d'évaluation

- Libro de Creación y Gestión de Empresas TodoStartupsDocument328 pagesLibro de Creación y Gestión de Empresas TodoStartupsyoyi1984100% (1)

- Mapa Conceptual Cadena de ValorDocument1 pageMapa Conceptual Cadena de ValorCarolina Ascencio40% (5)

- 709S25 PDF SpaDocument34 pages709S25 PDF SpaSebastian Sandoval RevecoPas encore d'évaluation

- SARANGO - Joel - 9 - ACT1 (Ensayo) PDFDocument17 pagesSARANGO - Joel - 9 - ACT1 (Ensayo) PDFJoel SarangoPas encore d'évaluation

- Perfil o Gran Visión Cedulas de ApoyoDocument37 pagesPerfil o Gran Visión Cedulas de ApoyoMisty NewtonPas encore d'évaluation

- Ejecución de ProyectosDocument133 pagesEjecución de ProyectosGestion CalidadPas encore d'évaluation

- Cap. 11 Lamb. PP 361 A 380Document20 pagesCap. 11 Lamb. PP 361 A 380xensianaPas encore d'évaluation

- La Matriz BCGDocument3 pagesLa Matriz BCGJessica MartinPas encore d'évaluation

- Guía de Actividades y Rubrica de Evaluación - Fase 2 - Aplicar Los Conceptos de Economía Básica en La Situación PlanteadaDocument13 pagesGuía de Actividades y Rubrica de Evaluación - Fase 2 - Aplicar Los Conceptos de Economía Básica en La Situación PlanteadaFrancisco Kozma100% (1)

- Introducción A Las PatentesDocument50 pagesIntroducción A Las Patentessoftnyx rakionPas encore d'évaluation

- 34 Metodologias-Para-Negociacion-Exitosa-De-Contratos-De-Energia-ElectricaDocument2 pages34 Metodologias-Para-Negociacion-Exitosa-De-Contratos-De-Energia-ElectricaDiego RecaldePas encore d'évaluation

- Macroeconomia Tarea 2 Grupo 76Document17 pagesMacroeconomia Tarea 2 Grupo 76nini johana acevedoPas encore d'évaluation

- ServicioalCliente1 (Autoguardado)Document52 pagesServicioalCliente1 (Autoguardado)Italo MachadoPas encore d'évaluation

- CasoDocument3 pagesCasovalentina marquezPas encore d'évaluation

- Jorge Torres Tarea S4Document6 pagesJorge Torres Tarea S4Jorge TorresPas encore d'évaluation