Vous aimerez peut-être aussi

- Listado de Equipos para El Trámite de Póliza 24 de Abril Del 2017Document2 pagesListado de Equipos para El Trámite de Póliza 24 de Abril Del 2017WalterHernandezPas encore d'évaluation

- Trabajo IndividualDocument5 pagesTrabajo IndividualWalterHernandezPas encore d'évaluation

- Dop de Dobles de LaminaDocument1 pageDop de Dobles de LaminaWalterHernandezPas encore d'évaluation

- Importancia de La Quimica en La IngenieriaDocument6 pagesImportancia de La Quimica en La IngenieriaAngel Rafael GonzalezPas encore d'évaluation

- MateriaDocument11 pagesMateriaWalterHernandezPas encore d'évaluation

- Metalurgia del CobreDocument53 pagesMetalurgia del CobreUrquíaCruzAlvaroDavidPas encore d'évaluation

- .Apunte de Metalurgia de Cu y AlDocument18 pages.Apunte de Metalurgia de Cu y AlWalterHernandezPas encore d'évaluation

- Planificacion Curricular Anual Emprendimiento y Gestion 1ero BguDocument7 pagesPlanificacion Curricular Anual Emprendimiento y Gestion 1ero BguLuis Rueda100% (4)

- Fusion PracticaDocument10 pagesFusion PracticaAd Kato HmPas encore d'évaluation

- ATP 11 - Sistema Francés o de Amortizaciones ProgresivasDocument10 pagesATP 11 - Sistema Francés o de Amortizaciones ProgresivasCoco DelCollePas encore d'évaluation

- Análisis de Cuentas - Balance GeneralDocument27 pagesAnálisis de Cuentas - Balance GeneralJony Gutiérrez AbantoPas encore d'évaluation

- 1101 DIR - Lecturas ComplementariasDocument25 pages1101 DIR - Lecturas ComplementariasLeandro PacePas encore d'évaluation

- Actividad 7 TallerDocument27 pagesActividad 7 TallerMary Guevara SánchezPas encore d'évaluation

- Prueba SumativaDocument8 pagesPrueba SumativaDIEGOPas encore d'évaluation

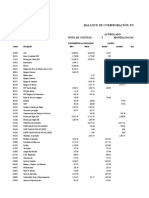

- Balance de ComprobacionDocument4 pagesBalance de ComprobacionCesar Alvarón ArandaPas encore d'évaluation

- Contabilidad6 AJUSTES PDFDocument30 pagesContabilidad6 AJUSTES PDFjonathan CunalataPas encore d'évaluation

- Sistema de Información Contable.Document4 pagesSistema de Información Contable.Manuela RoquemePas encore d'évaluation

- Foro de La Unidad 1 - Juan Carlos ArenasDocument4 pagesForo de La Unidad 1 - Juan Carlos ArenasJUAN CARLOS ARENAS SULLONPas encore d'évaluation

- Análisis Financiero WalmartDocument25 pagesAnálisis Financiero WalmartsmallmiguelPas encore d'évaluation

- Instrumentos FinancierosDocument2 pagesInstrumentos FinancierosErick PichePas encore d'évaluation

- DEPRECIACIONDocument14 pagesDEPRECIACIONEddy Lopez LucasPas encore d'évaluation

- Reporte de Investigacion Sobre Los Diferentes Tipos de ContabilidadDocument11 pagesReporte de Investigacion Sobre Los Diferentes Tipos de ContabilidadMagda TorresPas encore d'évaluation

- Manual El Registro ContableDocument11 pagesManual El Registro Contablescribd.cimdPas encore d'évaluation

- Conta Decim0o 2PDocument6 pagesConta Decim0o 2Pnancy urizaPas encore d'évaluation

- Estados Financieros de La Compañía Backus y JDocument28 pagesEstados Financieros de La Compañía Backus y JJeison Osmar Altamirano SoriaPas encore d'évaluation

- Cap. 4-Terminación de Ciclo Contable-1Document28 pagesCap. 4-Terminación de Ciclo Contable-1Paola VillalobosPas encore d'évaluation

- U2. BALANCE GENERAL. EquipoDocument146 pagesU2. BALANCE GENERAL. EquipoAlejandra RochaPas encore d'évaluation

- Laboratorio No. 9. Presupuesto de Caja (Cash Flow) - Parte 2 Jeffree MartinezDocument12 pagesLaboratorio No. 9. Presupuesto de Caja (Cash Flow) - Parte 2 Jeffree MartinezJefree MartinezPas encore d'évaluation

- Trabajo Práctico #1 - Ecuación ContableDocument4 pagesTrabajo Práctico #1 - Ecuación ContableKEVIN GABRIEL CHAMBI MAMANIPas encore d'évaluation

- Prueba Formativa Nic7 Flujo Efectivo Act. Opeacion, Inversion y FinanciamientoDocument7 pagesPrueba Formativa Nic7 Flujo Efectivo Act. Opeacion, Inversion y FinanciamientoIsmael SalcedoPas encore d'évaluation

- Ejercicio 3, Almacen El CaballeroDocument8 pagesEjercicio 3, Almacen El CaballeroGaby Cinto82% (11)

- Simulacion Final VerticalDocument6 pagesSimulacion Final VerticalEdward FigueroaPas encore d'évaluation

- Contabilidad Basica IisylabusDocument4 pagesContabilidad Basica IisylabusEDWIN CRISPIN CUADROSPas encore d'évaluation

- Apuntes de Contabilidad CompletoDocument123 pagesApuntes de Contabilidad CompletoJTKirk61Pas encore d'évaluation

- Introduccion A La ContabilidadDocument12 pagesIntroduccion A La Contabilidadrichipimp2Pas encore d'évaluation

- Taller 1 Vertical - HorizontalDocument3 pagesTaller 1 Vertical - Horizontaljulieth camila perdomoPas encore d'évaluation

- Practica N°1Document2 pagesPractica N°1Erwin Rafael Lima CasazPas encore d'évaluation