Vous aimerez peut-être aussi

- Qué Consecuencias Tributarias Se Producen Cuando Se Realiza Un Anticipo de Legítima A Los HerederosDocument10 pagesQué Consecuencias Tributarias Se Producen Cuando Se Realiza Un Anticipo de Legítima A Los HerederosOrlando FuertesPas encore d'évaluation

- Anticipo de legítima: aspectos tributarios enDocument5 pagesAnticipo de legítima: aspectos tributarios enYENNY CALDERON MAMANIPas encore d'évaluation

- Herederos - Anticipo de LegítimaDocument5 pagesHerederos - Anticipo de LegítimaJose DaneriPas encore d'évaluation

- Testamento en el exteriorDocument21 pagesTestamento en el exteriorYonhelis Parejo67% (3)

- La Transferencia de La Propiedad de Los Bienes No Dinerarios Aportados A La eDocument6 pagesLa Transferencia de La Propiedad de Los Bienes No Dinerarios Aportados A La eFlorentino Fonseca MartínezPas encore d'évaluation

- Bienes Objetos de Adquisicion y ExpropiacionDocument4 pagesBienes Objetos de Adquisicion y ExpropiacionJohan RodriguezPas encore d'évaluation

- Adjudicación, Tranferencia Del Bien y NulidadDocument6 pagesAdjudicación, Tranferencia Del Bien y NulidadLuisPas encore d'évaluation

- Contrato de DonaciónDocument4 pagesContrato de DonaciónJuan Pablo Alvarado ElizondoPas encore d'évaluation

- Iva en Enajenacion de Bienes Ensayo 1Document7 pagesIva en Enajenacion de Bienes Ensayo 1Esteban hdz. HernandezPas encore d'évaluation

- Herederos PDFDocument5 pagesHerederos PDFCarlosAlfredoCrucesAtaujePas encore d'évaluation

- Evite problemas tributarios con anticipos de legítimaDocument5 pagesEvite problemas tributarios con anticipos de legítimaJuan Carlos TalledoPas encore d'évaluation

- Restricciones legales y protecciones en donacionesDocument15 pagesRestricciones legales y protecciones en donacionesGenesis ValderramaPas encore d'évaluation

- Anticipo de HerenciaDocument11 pagesAnticipo de HerenciaRosalila Llerena DavilaPas encore d'évaluation

- Anticipo de Herencia +Document12 pagesAnticipo de Herencia +Rosalila Llerena DavilaPas encore d'évaluation

- Leccion 3Document6 pagesLeccion 3Lucía Jimena Ruiz-RicoPas encore d'évaluation

- SEGUNDO CUESTIONARIO DERECHO CIVIL IVDocument20 pagesSEGUNDO CUESTIONARIO DERECHO CIVIL IVjavi carruyo torregrozaPas encore d'évaluation

- 471 - Tratamiento Fiscal Del Contrato de PermutaDocument6 pages471 - Tratamiento Fiscal Del Contrato de PermutaCecii BarronPas encore d'évaluation

- Cesion de DerechosDocument4 pagesCesion de DerechosJhandery Juvitza Mallqui OrtizPas encore d'évaluation

- Contrato FiduciaDocument8 pagesContrato FiduciaAndres NieblesPas encore d'évaluation

- Ensayo Derechos Reales PropiedadDocument12 pagesEnsayo Derechos Reales PropiedadLIZBETH KATTYA HILARIO VASQUEZPas encore d'évaluation

- Cesión de Derechos TrabajoDocument10 pagesCesión de Derechos TrabajoliliPas encore d'évaluation

- Adquisición de Bienes A Través de Herencias y LegadosDocument12 pagesAdquisición de Bienes A Través de Herencias y LegadosGuillermo Peruyero ArguetaPas encore d'évaluation

- El UsufructoDocument16 pagesEl UsufructoJuan Antonio Vázquez castilloPas encore d'évaluation

- De Los Actos Relativos y Derechos Inmobiliarios Después Del Primer RegistroDocument6 pagesDe Los Actos Relativos y Derechos Inmobiliarios Después Del Primer RegistroDarwin RamiRezPas encore d'évaluation

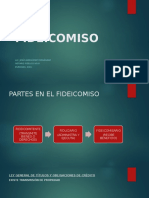

- 3.-Fideicomsio PresentacionDocument17 pages3.-Fideicomsio PresentacionLuis NevarezPas encore d'évaluation

- Actividad 3 Informe Escrito Declaracion SucesoralDocument16 pagesActividad 3 Informe Escrito Declaracion SucesoralJoseGLaraPas encore d'évaluation

- Factura ConformadaDocument13 pagesFactura ConformadaJose Ramos FloresPas encore d'évaluation

- Deberes de AseguramientoDocument6 pagesDeberes de AseguramientoYane Espinoza HuillcaPas encore d'évaluation

- Particion de Bienes HereditariosDocument6 pagesParticion de Bienes HereditariosYadhira FuentesPas encore d'évaluation

- Modelo de Minuta de Anticipo de Legítima-OkDocument3 pagesModelo de Minuta de Anticipo de Legítima-OkRogelio GarciaPas encore d'évaluation

- Licenciatura en Derecho: Semestre: PrimeroDocument20 pagesLicenciatura en Derecho: Semestre: PrimeroSAMUELPas encore d'évaluation

- La Factura Conformada: un título valor que representa bienes entregados y no pagadosDocument13 pagesLa Factura Conformada: un título valor que representa bienes entregados y no pagadosAnn Gonzáles0% (1)

- Modo de Adquirir La PropiedadDocument6 pagesModo de Adquirir La Propiedadmonteroh2Pas encore d'évaluation

- Factura ConformadaDocument14 pagesFactura ConformadaSaira VásquezPas encore d'évaluation

- Medidas para Futura Ejecucion ForzadaokDocument16 pagesMedidas para Futura Ejecucion ForzadaokOscar SernaquePas encore d'évaluation

- Que És La Propiedad FiduciariaDocument3 pagesQue És La Propiedad FiduciariaBiomedicaltec100% (1)

- Derecho Mercantil Factura ConformadaDocument81 pagesDerecho Mercantil Factura ConformadaJorge Olaya CamachoPas encore d'évaluation

- Principio de PublicidadDocument5 pagesPrincipio de PublicidadrojascelestePas encore d'évaluation

- TCHNDocument77 pagesTCHNJoe JaraPas encore d'évaluation

- La DonaciónDocument15 pagesLa DonaciónLuis ChaguanPas encore d'évaluation

- TRAMITACIÓN DEL JUICIO EJECUTIVO Cuaderno de ApremioDocument35 pagesTRAMITACIÓN DEL JUICIO EJECUTIVO Cuaderno de ApremioEstructuras Futuro SPAPas encore d'évaluation

- Importancia Práctica de La PrendaDocument3 pagesImportancia Práctica de La PrendaDaniel Alfonso Del Castillo OrtizPas encore d'évaluation

- Conceptos sobre usufructo y nuda propiedadDocument5 pagesConceptos sobre usufructo y nuda propiedadalejandroPas encore d'évaluation

- Circular 001-2022 - Impuesto A La Transmision Gratuita de BienesDocument6 pagesCircular 001-2022 - Impuesto A La Transmision Gratuita de Bienescarlos esperPas encore d'évaluation

- Partición de bienes: tipos, efectos y beneficiosDocument6 pagesPartición de bienes: tipos, efectos y beneficiosWildon Breton Jurídico Inmobiliario100% (1)

- Cesion de Derechos SucesoralesDocument22 pagesCesion de Derechos SucesoralesRuben Antequera100% (1)

- "Los Derechos Herenciales o Sucesorales" - ImpuestosconbotasDocument6 pages"Los Derechos Herenciales o Sucesorales" - ImpuestosconbotasFrancisco Galvis RinconPas encore d'évaluation

- 3R LABORATORIO CIVIL V RLopezDocument7 pages3R LABORATORIO CIVIL V RLopezRolando Antonio López QuiñonezPas encore d'évaluation

- 04 - Prueba de La Propiedad Inmobiliaria - Claudio BerastainDocument4 pages04 - Prueba de La Propiedad Inmobiliaria - Claudio BerastainviagritoPas encore d'évaluation

- Compraventa Bien InmuebleDocument10 pagesCompraventa Bien Inmueblechiva79Pas encore d'évaluation

- Medidas para Futura Ejecucion Forzada OkyDocument17 pagesMedidas para Futura Ejecucion Forzada OkyOscar SernaquePas encore d'évaluation

- Certificado de Depósito y El WarrantDocument42 pagesCertificado de Depósito y El WarrantLuis SextoPas encore d'évaluation

- Alegato Rosa OtorgamientoDocument12 pagesAlegato Rosa OtorgamientoNestor Baltazar MAPas encore d'évaluation

- Alas PeruanasDocument31 pagesAlas PeruanasMercy LlocllaPas encore d'évaluation

- Análisis de La Ley de Garantía MobiliariaDocument26 pagesAnálisis de La Ley de Garantía MobiliariaBetty Silvia Alca Gomez50% (6)

- Anticipo de HerenciaDocument9 pagesAnticipo de Herenciakaterine contrerasPas encore d'évaluation

- Clases de EmbargoDocument7 pagesClases de EmbargoMechan Pisfil AronPas encore d'évaluation

- Alcabala FinalDocument5 pagesAlcabala FinalJuan Luis Vilca YucraPas encore d'évaluation

- Donación Padre A HijoDocument4 pagesDonación Padre A HijoEdwin CastañoPas encore d'évaluation

- Expo Inteligencias MúltiplesDocument18 pagesExpo Inteligencias Múltiplesffuribes6827Pas encore d'évaluation

- Modelo de Minuta de División y Partición ConvencionalDocument4 pagesModelo de Minuta de División y Partición Convencionalffuribes6827Pas encore d'évaluation

- Elementos de La Responsabilidad CivilDocument12 pagesElementos de La Responsabilidad Civilffuribes6827Pas encore d'évaluation

- Cosas de EnfermeriaDocument3 pagesCosas de Enfermeriaffuribes6827Pas encore d'évaluation

- SolicitudDocument1 pageSolicitudffuribes6827Pas encore d'évaluation

- Lineamientos para El Diseño, Organización, Promoción, Difusión y Actualización de Los Cursos de Formación y Capacitación de Conciliadores Extrajudiciales y de Especialización en FamiliaDocument44 pagesLineamientos para El Diseño, Organización, Promoción, Difusión y Actualización de Los Cursos de Formación y Capacitación de Conciliadores Extrajudiciales y de Especialización en Familiaffuribes6827Pas encore d'évaluation

- Liquidación de GanancialesDocument2 pagesLiquidación de Ganancialesffuribes6827100% (4)

- Sucesion Intestada Notarial Palomino TamoDocument4 pagesSucesion Intestada Notarial Palomino Tamoffuribes6827Pas encore d'évaluation

- La Preservación Del Patrimonio Cultural en El Perú IntroducciónDocument16 pagesLa Preservación Del Patrimonio Cultural en El Perú Introducciónffuribes6827Pas encore d'évaluation

- Principio de OportunidadDocument14 pagesPrincipio de OportunidadJosé David OcampoPas encore d'évaluation

- Minuta de Donación de Bien InmuebleDocument2 pagesMinuta de Donación de Bien Inmuebleffuribes682787% (38)

- Introduccion A Las VPN LinuxDocument9 pagesIntroduccion A Las VPN Linuxffuribes6827Pas encore d'évaluation

- Perfil de la Auditoría Gubernamental en la UNALPDocument6 pagesPerfil de la Auditoría Gubernamental en la UNALPNilson MamaniPas encore d'évaluation

- Cheliax - El Imperio de Los Diablos PDFDocument36 pagesCheliax - El Imperio de Los Diablos PDFDolvianPas encore d'évaluation

- Actividad 1 SociedadesDocument3 pagesActividad 1 SociedadesLucas CarusiPas encore d'évaluation

- Programa General Historia Política y Social Del Mundo Contemporáneo Grado Sociología-Relaciones InternacionalesDocument11 pagesPrograma General Historia Política y Social Del Mundo Contemporáneo Grado Sociología-Relaciones InternacionalesMar1904Pas encore d'évaluation

- Oficio sobre suspensión condicional del procedimiento por amenazas en contexto de violencia intrafamiliarDocument2 pagesOficio sobre suspensión condicional del procedimiento por amenazas en contexto de violencia intrafamiliarsergio molina ramirezPas encore d'évaluation

- Expansión colonial en África y AsiaDocument7 pagesExpansión colonial en África y AsiaBrian NeyraPas encore d'évaluation

- Ejercicios 2Document13 pagesEjercicios 2Ramón Baltazar OlmedoPas encore d'évaluation

- Notas Del IvaDocument3 pagesNotas Del IvaantonygonzaPas encore d'évaluation

- Resolucion Directoral-Comite de - ToeDocument2 pagesResolucion Directoral-Comite de - ToeI.E. Inca Garcilaso de la VegaPas encore d'évaluation

- Solicitud de Lavadoras, SecadorasDocument1 pageSolicitud de Lavadoras, SecadorasDennis AndasoloPas encore d'évaluation

- La ConciliacionDocument8 pagesLa ConciliacionAldo Pingo RenteriaPas encore d'évaluation

- La Identidad Nacional....Document3 pagesLa Identidad Nacional....Îťãľâ Šâľäžãř MüñôzPas encore d'évaluation

- 10 GIA - Reconocemos La Obra Del Presidente Ramón Castilla para Sentar Las Bases de Una República Organizada y DemocráticaDocument11 pages10 GIA - Reconocemos La Obra Del Presidente Ramón Castilla para Sentar Las Bases de Una República Organizada y DemocráticaKelly Adela Cáceres AceroPas encore d'évaluation

- CUESTIONARIODocument7 pagesCUESTIONARIOAnderson GilPas encore d'évaluation

- Informe Ejecutivo Plan de Acción Política Ruta FuturoDocument17 pagesInforme Ejecutivo Plan de Acción Política Ruta FuturoSergio TorresPas encore d'évaluation

- Lectura 2 Entonces para Que Aprender La Historia Del Peru Manuel BurgaDocument3 pagesLectura 2 Entonces para Que Aprender La Historia Del Peru Manuel BurgaCeluis FalcaoPas encore d'évaluation

- Guia y Glosario S.R.L.Document7 pagesGuia y Glosario S.R.L.preislyPas encore d'évaluation

- Acuerdo de Corretaje EmilDocument3 pagesAcuerdo de Corretaje EmilPablo Asencio GPas encore d'évaluation

- ACTA No045 TALLERDocument9 pagesACTA No045 TALLERGUILLERMO GARCIA CANDAMILPas encore d'évaluation

- Deligencias Fiscalia GuanareDocument5 pagesDeligencias Fiscalia GuanareKarla Nuñez100% (1)

- CV Poma Cubas PieroDocument4 pagesCV Poma Cubas PieroediPas encore d'évaluation

- Auxiliar ..Document8 pagesAuxiliar ..Yolanda Andia AlamanPas encore d'évaluation

- Pouget, Émile - Las Bases Del Sindicalismo (Anarquismo en PDF)Document35 pagesPouget, Émile - Las Bases Del Sindicalismo (Anarquismo en PDF)Bastian Vargas GarciaPas encore d'évaluation

- San Carlos-Lista de Unidades-Nuevos Directores InstitucionalizadosDocument75 pagesSan Carlos-Lista de Unidades-Nuevos Directores InstitucionalizadosJuan Carlos Taboada RomeroPas encore d'évaluation

- Conflictos internacionales y despojo territorial de MéxicoDocument2 pagesConflictos internacionales y despojo territorial de Méxicoantonio0212Pas encore d'évaluation

- Exclusion de Prueba SDocument58 pagesExclusion de Prueba SvelezjerryPas encore d'évaluation

- Definición de EmpresaDocument8 pagesDefinición de EmpresaCristhian Rosado MartinezPas encore d'évaluation

- Folleto Copasst y CCLDocument2 pagesFolleto Copasst y CCLJessica Vivas UpeguiPas encore d'évaluation

- Curso de Sucesiones Del SeniatDocument26 pagesCurso de Sucesiones Del SeniatPaolaCuenca50% (2)

- Certificado - RUC (30) 2Document2 pagesCertificado - RUC (30) 2ehurtadofPas encore d'évaluation