Vous aimerez peut-être aussi

- La Obligación Tributaria-Disposiciones GeneralesDocument15 pagesLa Obligación Tributaria-Disposiciones GeneralesLuis AlbertoPas encore d'évaluation

- LegislaciónDocument10 pagesLegislaciónMao MadridPas encore d'évaluation

- La Obligación Tributaria OficialDocument47 pagesLa Obligación Tributaria OficialAnonymous E74jBI0Pas encore d'évaluation

- Relacion Obligacional Juridico TributariaDocument6 pagesRelacion Obligacional Juridico TributariaEmontPas encore d'évaluation

- Hecho Imponible y Hecho Generador de La Obligación TributariaDocument14 pagesHecho Imponible y Hecho Generador de La Obligación TributariaIng Yois Jesus ColinaPas encore d'évaluation

- La Obligación TributariaperuanaDocument46 pagesLa Obligación TributariaperuanaHelmerivera HelmeriveraPas encore d'évaluation

- Texto de Apoyo Sesión 5Document12 pagesTexto de Apoyo Sesión 5Karla DominguezPas encore d'évaluation

- La Obligación TributariaDocument21 pagesLa Obligación TributariaSofy DominguezPas encore d'évaluation

- Finanzas Publicas Unidad 7Document24 pagesFinanzas Publicas Unidad 7mezanico64Pas encore d'évaluation

- Relación Jurídica TributariaDocument5 pagesRelación Jurídica TributariaHL YatoriPas encore d'évaluation

- El Nacimiento y Extinción de Las Obligaciones FiscalesDocument17 pagesEl Nacimiento y Extinción de Las Obligaciones FiscalesVictor MontesPas encore d'évaluation

- Cuestionario 3er CorteDocument26 pagesCuestionario 3er CorteSamanta CarreraPas encore d'évaluation

- El Hecho ImponibleDocument12 pagesEl Hecho ImponibleJean Carlos Rios SanchezPas encore d'évaluation

- Relación Jurídico TributariaDocument32 pagesRelación Jurídico TributariaMarianaTablasPadillaPas encore d'évaluation

- Unidad 2 TributarioDocument8 pagesUnidad 2 TributarioAnthony BareiroPas encore d'évaluation

- Derecho Tributario Bolilla 6 - Juricidad de La Norma TributariaDocument73 pagesDerecho Tributario Bolilla 6 - Juricidad de La Norma Tributariacristudamigmail.comPas encore d'évaluation

- UNIDAD-2-Derecho-Tributario. 45 0Document3 pagesUNIDAD-2-Derecho-Tributario. 45 0BlasLugoPas encore d'évaluation

- Tema 4 La Relación Jurídico TributariaDocument6 pagesTema 4 La Relación Jurídico TributariaJosue DiazPas encore d'évaluation

- El Hecho Generador y Hecho Imponible o Hipotesis de IncidenciaDocument4 pagesEl Hecho Generador y Hecho Imponible o Hipotesis de Incidenciaavelino mejia campoPas encore d'évaluation

- Obligacion TributariaDocument4 pagesObligacion TributariaYsnelda MorilloPas encore d'évaluation

- El Hecho Generador o Imponible de La Obligacion TributariaDocument15 pagesEl Hecho Generador o Imponible de La Obligacion TributariaGATOPERU0% (1)

- Definicion y Caracteristicas Obligacion TributariaDocument4 pagesDefinicion y Caracteristicas Obligacion TributariaLeslie ClarosPas encore d'évaluation

- Ensayo El Hecho Imponible Derecho TributarioDocument11 pagesEnsayo El Hecho Imponible Derecho TributarioAli SalazarPas encore d'évaluation

- Tema 3Document27 pagesTema 3Nicol Montilla MathurinPas encore d'évaluation

- La Relación Jurídica TributariaDocument6 pagesLa Relación Jurídica TributariaFree FirePas encore d'évaluation

- Relación Jurídica TributariaDocument3 pagesRelación Jurídica Tributariaoswaldo liraPas encore d'évaluation

- UntitledDocument10 pagesUntitledAlexander Alfredo Martínez GuadamuzPas encore d'évaluation

- Hecho ImponibleDocument10 pagesHecho ImponibleJuan CobeñasPas encore d'évaluation

- Trabajo de TRIBUTARIO OBLIGACION, SUJETOS, TRIBUTOSDocument36 pagesTrabajo de TRIBUTARIO OBLIGACION, SUJETOS, TRIBUTOSCarlos GonzalezPas encore d'évaluation

- La Relación Jurídica TributariaDocument14 pagesLa Relación Jurídica TributariaDavid SalazarPas encore d'évaluation

- Tributario Material - Villegas 21Document33 pagesTributario Material - Villegas 21Silvana MedinaPas encore d'évaluation

- Tema 2Document36 pagesTema 2mariaPas encore d'évaluation

- Relacióin TributariaDocument8 pagesRelacióin TributariaSamir Alejandro Rendón VelisPas encore d'évaluation

- La Relacion Juridica TributariaDocument7 pagesLa Relacion Juridica TributariaAndrés CedeñoPas encore d'évaluation

- Relaciòn Jurídico TributariaDocument37 pagesRelaciòn Jurídico TributariaLaura QuetzalesPas encore d'évaluation

- Primera Parte Teoría Del Tributo y Su Recepción en El Código Tributario Chileno1Document144 pagesPrimera Parte Teoría Del Tributo y Su Recepción en El Código Tributario Chileno1IvánPas encore d'évaluation

- Mapa Conceptual, Carlos CocDocument4 pagesMapa Conceptual, Carlos CoccarlosPas encore d'évaluation

- Apunte 202005 - Obligación TributariaDocument6 pagesApunte 202005 - Obligación TributariaMarcia BelenPas encore d'évaluation

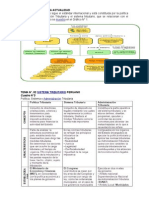

- La Tributación en La ActualidadDocument16 pagesLa Tributación en La ActualidadKath LDPas encore d'évaluation

- Relacion Juridica TributariaDocument9 pagesRelacion Juridica TributariaRosildaPas encore d'évaluation

- Aspectos Generales Del Derecho (1) TRIBUTARIODocument67 pagesAspectos Generales Del Derecho (1) TRIBUTARIOipevinternationaleasygoingPas encore d'évaluation

- Ensayo Unidad 2 La Obligacion TributariaDocument8 pagesEnsayo Unidad 2 La Obligacion TributariaorlandoPas encore d'évaluation

- TRABAJO OBLIGACION TRIBUTARIA - V2 LennyDocument49 pagesTRABAJO OBLIGACION TRIBUTARIA - V2 LennyDina PintoPas encore d'évaluation

- Actividad 1 - Origen Obligación TributariaDocument9 pagesActividad 1 - Origen Obligación TributariaAlexita QuinteroPas encore d'évaluation

- Los Sujetos Pasivos de La Obligacion TributariaDocument4 pagesLos Sujetos Pasivos de La Obligacion TributariaJose Ramos Flores100% (1)

- HIPOTESIS DE INCIDENCIA TRIBUTARIA - Brando Toledo MoriDocument4 pagesHIPOTESIS DE INCIDENCIA TRIBUTARIA - Brando Toledo MoriBrando ToledoPas encore d'évaluation

- Diapositivas Exposición Grupo 2 MelchorDocument21 pagesDiapositivas Exposición Grupo 2 MelchorcarlosPas encore d'évaluation

- Unidad 7 - FINANZASDocument7 pagesUnidad 7 - FINANZASadrivago497Pas encore d'évaluation

- Factores de Vinculacion Entre Los Sujetos de La Relacion Jurídico TributariaDocument10 pagesFactores de Vinculacion Entre Los Sujetos de La Relacion Jurídico TributariamaromanovPas encore d'évaluation

- InformacionDocument12 pagesInformacionAlexis VilchezPas encore d'évaluation

- Relacion TributariaDocument5 pagesRelacion TributariaJENIFERPas encore d'évaluation

- Recaudación TributariaDocument5 pagesRecaudación TributariaLESLIE FABIOLA RIVERA LEMUSPas encore d'évaluation

- Clasificación Del Derecho TributarioDocument14 pagesClasificación Del Derecho TributarioRudy O AriasPas encore d'évaluation

- Clase 7 de Los Sujetos de La Obligacion Tributaria 4Document32 pagesClase 7 de Los Sujetos de La Obligacion Tributaria 4Jôsué IbârrâPas encore d'évaluation

- 03 9 Resumen VillegasDocument22 pages03 9 Resumen VillegasBetina MonasterioPas encore d'évaluation

- Relación Jurídica TributariaDocument15 pagesRelación Jurídica TributariaCesarPas encore d'évaluation

- Ensayo - Obligacion TributariaDocument11 pagesEnsayo - Obligacion TributariaOLGA LUCIA MARIN MONTOYAPas encore d'évaluation

- Unidad V LegislacionDocument27 pagesUnidad V Legislacionlouglenis rodriguezPas encore d'évaluation

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019D'EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Évaluation : 4 sur 5 étoiles4/5 (5)

- Trabajo Ecommerce MaestriaDocument8 pagesTrabajo Ecommerce MaestriaJosé Fernandez RazuriPas encore d'évaluation

- CLASE 10 - Adm - Op.CI - 1 - 2020 - Precios - FOBDocument62 pagesCLASE 10 - Adm - Op.CI - 1 - 2020 - Precios - FOBJosé Fernandez RazuriPas encore d'évaluation

- Trabajo Ecommerce MaestriaDocument8 pagesTrabajo Ecommerce MaestriaJosé Fernandez RazuriPas encore d'évaluation

- Trabajo Final Aplicativo Pagape FinalDocument44 pagesTrabajo Final Aplicativo Pagape FinalJosé Fernandez RazuriPas encore d'évaluation

- Gr2 - Sentencia 0048-2004-PiitcDocument26 pagesGr2 - Sentencia 0048-2004-PiitcJosé Fernandez Razuri100% (1)

- INFORME - PRIMARIA 1° y 2° - AGOSTODocument8 pagesINFORME - PRIMARIA 1° y 2° - AGOSTOJosé Fernandez RazuriPas encore d'évaluation

- G2-05608 CompletoDocument14 pagesG2-05608 CompletoJosé Fernandez RazuriPas encore d'évaluation

- Gr2 - Sentencia 0048-2004-PiitcDocument26 pagesGr2 - Sentencia 0048-2004-PiitcJosé Fernandez Razuri100% (1)

- 02.decreto Supremo #156-2004-EF TUO de Ley de Tributación MunicipalDocument25 pages02.decreto Supremo #156-2004-EF TUO de Ley de Tributación MunicipalMaxiito BradlyPas encore d'évaluation

- FODADocument1 pageFODAJosé Fernandez RazuriPas encore d'évaluation

- Conclusion y RecomendacionDocument2 pagesConclusion y RecomendacionJosé Fernandez RazuriPas encore d'évaluation

- CESARDocument1 pageCESARJosé Fernandez RazuriPas encore d'évaluation

- Trabajo Bisagi 1Document7 pagesTrabajo Bisagi 1José Fernandez RazuriPas encore d'évaluation

- Silabo Derecho Comercial IDocument13 pagesSilabo Derecho Comercial IJosé Fernandez RazuriPas encore d'évaluation

- Management - 2020 - Deuda Coactiva Remitida A Centrales de Riesgo PDFDocument1 pageManagement - 2020 - Deuda Coactiva Remitida A Centrales de Riesgo PDFJosé Fernandez RazuriPas encore d'évaluation

- Diapositivas RazuriDocument2 pagesDiapositivas RazuriJosé Fernandez RazuriPas encore d'évaluation

- Lista de Alumnos para El Curso Taller para Obtener El Grado de BachillerDocument3 pagesLista de Alumnos para El Curso Taller para Obtener El Grado de BachillerJosé Fernandez RazuriPas encore d'évaluation

- Levantamiento de ObsDocument1 pageLevantamiento de ObsJosé Fernandez RazuriPas encore d'évaluation

- Vision y MisionDocument1 pageVision y MisionJosé Fernandez RazuriPas encore d'évaluation

- Management - 2020 - Deuda Coactiva Remitida A Centrales de Riesgo PDFDocument1 pageManagement - 2020 - Deuda Coactiva Remitida A Centrales de Riesgo PDFJosé Fernandez RazuriPas encore d'évaluation

- Estudio Sobre Extraccion de Palabritas y El Arte de HerramientaDocument5 pagesEstudio Sobre Extraccion de Palabritas y El Arte de HerramientaJosé Fernandez RazuriPas encore d'évaluation

- Comunicacion Cesion Derechos 13 PDFDocument1 pageComunicacion Cesion Derechos 13 PDFJosé Fernandez RazuriPas encore d'évaluation

- Areas-De Investigacion PDFDocument4 pagesAreas-De Investigacion PDFJosé Fernandez RazuriPas encore d'évaluation

- AgroforesteriaDocument32 pagesAgroforesteriaJosé Fernandez RazuriPas encore d'évaluation

- A La Edad Que Tiene Rosita Se Le Multiplica Por 5Document1 pageA La Edad Que Tiene Rosita Se Le Multiplica Por 5José Fernandez Razuri0% (1)

- Areas-De Investigacion PDFDocument4 pagesAreas-De Investigacion PDFJosé Fernandez RazuriPas encore d'évaluation

- VargasDocument6 pagesVargasJosé Fernandez RazuriPas encore d'évaluation

- Sesión de Aprendizaj5Document6 pagesSesión de Aprendizaj5José Fernandez Razuri83% (6)

- Análisis y Esquematización de La Ley de Tributación Municipal y Su ReglamentoDocument8 pagesAnálisis y Esquematización de La Ley de Tributación Municipal y Su ReglamentoleninPas encore d'évaluation

- Edu Plan de VentasDocument37 pagesEdu Plan de VentasJosé Fernandez RazuriPas encore d'évaluation

- Nuñez Tapia Jose AntonioDocument213 pagesNuñez Tapia Jose AntonioVIDAL GUARNIZ KAREN LIZETHPas encore d'évaluation

- Mito, Rito y Deporte en GreciaDocument25 pagesMito, Rito y Deporte en GreciaStephany HernandezPas encore d'évaluation

- Presentación de Ppe - CesDocument12 pagesPresentación de Ppe - CesJoelVelezPas encore d'évaluation

- GUÍA - Historia Económica Mundial (2021)Document15 pagesGUÍA - Historia Económica Mundial (2021)Nacho AlmudevarPas encore d'évaluation

- Plan de Seguridad para Obras ChallhuahuachoDocument154 pagesPlan de Seguridad para Obras ChallhuahuachoLuz OviedoPas encore d'évaluation

- Generalidades Sobre Legislación EducativaDocument12 pagesGeneralidades Sobre Legislación EducativaArlene ArlenePas encore d'évaluation

- Material Alejandro RamilDocument10 pagesMaterial Alejandro RamilmaxiPas encore d'évaluation

- Investigacion Carne de LaboratorioDocument3 pagesInvestigacion Carne de Laboratoriodaniyabi71Pas encore d'évaluation

- Trabajo Social Individualizado: Metodología de Intervención: Tomás Fernández García Laura Ponce de León RomeroDocument46 pagesTrabajo Social Individualizado: Metodología de Intervención: Tomás Fernández García Laura Ponce de León RomeroYanelis León TapiaPas encore d'évaluation

- Sean BoneyDocument67 pagesSean BoneyCamilo DíazPas encore d'évaluation

- Caso Practico Unidad Tres. S.F.IDocument6 pagesCaso Practico Unidad Tres. S.F.Inestor james100% (1)

- Vale La Pena El ProcesoDocument2 pagesVale La Pena El ProcesoMariana Campoy100% (1)

- Definición de CooperativaDocument14 pagesDefinición de CooperativaGryssell Angela Terreros LazoPas encore d'évaluation

- Parejas Liberales Follar A Pelo en MadridDocument2 pagesParejas Liberales Follar A Pelo en MadridEroticoPas encore d'évaluation

- Escala IDEDocument4 pagesEscala IDEDavid Miranda HinostrozaPas encore d'évaluation

- EL Suicidio Ha SidoDocument4 pagesEL Suicidio Ha SidoVero MartinezPas encore d'évaluation

- CPPC - FormulasDocument20 pagesCPPC - FormulaswalterPas encore d'évaluation

- 2-Logica - Rutina de Pensaminto 2Document9 pages2-Logica - Rutina de Pensaminto 2nicolasPas encore d'évaluation

- CRI1 U3 ACD UzVTDocument17 pagesCRI1 U3 ACD UzVTuzzielvtPas encore d'évaluation

- Proyecto CocinaDocument82 pagesProyecto CocinaNancy BetzaPas encore d'évaluation

- Examen de Avance - Con Civica ClavesDocument12 pagesExamen de Avance - Con Civica ClavesJhordy FloresPas encore d'évaluation

- Obligaciones Contempladas en La LFPIORPI para Quienes Realicen Actividades VulnerablesDocument3 pagesObligaciones Contempladas en La LFPIORPI para Quienes Realicen Actividades VulnerablesFidel RomeroPas encore d'évaluation

- Contrato para La Confeccion de Estructuras MetalicasDocument3 pagesContrato para La Confeccion de Estructuras MetalicasFlor De María HernándezPas encore d'évaluation

- Problema Costeo Por Ordenes 4.31Document4 pagesProblema Costeo Por Ordenes 4.31Laura Salazar Salas75% (4)

- ASISTENCIADocument5 pagesASISTENCIAMartín Esteban Turpo ChoquehuancaPas encore d'évaluation

- El Arte de La SeducciónDocument5 pagesEl Arte de La SeducciónLala CandyPas encore d'évaluation

- Suecia - Parlamento Aprueba Moción de Censura Contra El Primer Ministro Löfven - EL ESPECTADORDocument10 pagesSuecia - Parlamento Aprueba Moción de Censura Contra El Primer Ministro Löfven - EL ESPECTADORLuk MarkPas encore d'évaluation

- Examen Final Introducción Al DerechoDocument3 pagesExamen Final Introducción Al DerechoElvis Rixe RojasPas encore d'évaluation

- Indice America Latina en PerspectivaDocument11 pagesIndice America Latina en PerspectivaEdiciones CICCUSPas encore d'évaluation

- BABEL 01 (Alta Definición / 5Document136 pagesBABEL 01 (Alta Definición / 5api-3833575100% (2)