Vous aimerez peut-être aussi

- Tipo de CambioDocument25 pagesTipo de CambioraulPas encore d'évaluation

- Tipo de Cambio y Riesgo de CambioDocument25 pagesTipo de Cambio y Riesgo de CambioJuan Pablo Rivera MontesPas encore d'évaluation

- Tipo de Cambio Finanzas InternacionalesDocument5 pagesTipo de Cambio Finanzas InternacionalesAnonymous t3HJWyCPas encore d'évaluation

- Paper Divisas PDFDocument43 pagesPaper Divisas PDFPAULA CATAMAPas encore d'évaluation

- Mercado DivisasDocument18 pagesMercado DivisasQuispeManuelPas encore d'évaluation

- El Mercado de DivisasDocument10 pagesEl Mercado de DivisasElizabeth Chris Gómez DurandPas encore d'évaluation

- Introduccion Al FOREXDocument18 pagesIntroduccion Al FOREXGanimedes EstelarPas encore d'évaluation

- Df-Iii-Finanzas Internacionales Tema IiiDocument19 pagesDf-Iii-Finanzas Internacionales Tema IiiSamantha Rios PalmaPas encore d'évaluation

- 3.2 Mercado de DivisasDocument19 pages3.2 Mercado de DivisasYuri SantiagoPas encore d'évaluation

- Euromercado UamDocument6 pagesEuromercado Uamdulce garciaPas encore d'évaluation

- Paper Comercio Internacional y Tipos de CambioDocument13 pagesPaper Comercio Internacional y Tipos de Cambiolautaroescobar2001Pas encore d'évaluation

- Origen e Historia Del Banco Central RepDocument21 pagesOrigen e Historia Del Banco Central RepYosaharaVidalMateoPas encore d'évaluation

- Clase Semana Nº2-3-Finanzas InternacionalesDocument34 pagesClase Semana Nº2-3-Finanzas InternacionalesNicolás Tarnawiecki ChávezPas encore d'évaluation

- 2.4. Mercado de DivisasDocument34 pages2.4. Mercado de DivisasEriiVillalta100% (1)

- TRABAJO FINAl MERCADO DE DERIVADOSDocument7 pagesTRABAJO FINAl MERCADO DE DERIVADOSJERSON MORENOPas encore d'évaluation

- Mercados de DivisasDocument5 pagesMercados de DivisasPao ZaratePas encore d'évaluation

- Cambiario 01Document9 pagesCambiario 01Miriam AndradePas encore d'évaluation

- Monografia Finanzas InternacionalesDocument12 pagesMonografia Finanzas InternacionalesCRISTIAN RICARDO VIDES ROBLES GREGORIOPas encore d'évaluation

- TEMA 14B - 2 VueltaDocument12 pagesTEMA 14B - 2 VueltaMari Carmen Molina ArolPas encore d'évaluation

- Tema VIIIDocument7 pagesTema VIIIDarleni BidoPas encore d'évaluation

- Año Del Fortalecimiento de La Soberanía NacionalDocument6 pagesAño Del Fortalecimiento de La Soberanía NacionalKARLITA MARICIELO TOCTO LEYVAPas encore d'évaluation

- Mercado-Divisas 1Document30 pagesMercado-Divisas 1mene15190% (1)

- Actividad 10 Unidad 13Document5 pagesActividad 10 Unidad 13VANNIA JACQUELINE RAMIREZ VILLARREALPas encore d'évaluation

- Tarea DesarrolloDocument16 pagesTarea DesarrolloDarly mazariegosPas encore d'évaluation

- Divisas WordDocument8 pagesDivisas WordLily ToscanoPas encore d'évaluation

- Mercado de DivisasDocument15 pagesMercado de DivisasYassirPas encore d'évaluation

- Comercio OoDocument29 pagesComercio OoMIREYAPas encore d'évaluation

- Mundell Fleming PDFDocument58 pagesMundell Fleming PDFMatías PenedoPas encore d'évaluation

- Qué Son Las DivisasDocument9 pagesQué Son Las DivisasTavo Marcañaupa DavilaPas encore d'évaluation

- Casas de Cambio. SalcedoDocument4 pagesCasas de Cambio. SalcedocriollomascriolloPas encore d'évaluation

- El Mercado de Divisas (Artículo) Autor Isidro RamosDocument6 pagesEl Mercado de Divisas (Artículo) Autor Isidro Ramosdavid villaPas encore d'évaluation

- Divisas 1Document8 pagesDivisas 1Santiago JulcaPas encore d'évaluation

- FinanzasDocument108 pagesFinanzasEduardo HernandezPas encore d'évaluation

- MERCADO DE CAPITALES Tema 4Document13 pagesMERCADO DE CAPITALES Tema 4Ali Jose Jimenez NavarroPas encore d'évaluation

- Ensayo DivisasDocument6 pagesEnsayo DivisasJOSE JOEL SANTILLAN SANCHEZPas encore d'évaluation

- El Mercado de DivisasDocument6 pagesEl Mercado de DivisasJeanette Torres ChoquenairaPas encore d'évaluation

- Tema 2Document29 pagesTema 2Angélica S LlontopPas encore d'évaluation

- Introductorio de Forex (IML) Capitulo1Document9 pagesIntroductorio de Forex (IML) Capitulo1JulioMoralesDellisantiPas encore d'évaluation

- Qué Son Las DivisasDocument7 pagesQué Son Las Divisasanyela jimenez taipePas encore d'évaluation

- DivisasDocument10 pagesDivisasElena DiazPas encore d'évaluation

- Aporte ResumenDocument5 pagesAporte ResumenKatrina CordobaPas encore d'évaluation

- 06cap 2 1 Mercado DivisasDocument31 pages06cap 2 1 Mercado DivisasManuel OrtizPas encore d'évaluation

- Unidad 2. El Mercado de DivisasDocument15 pagesUnidad 2. El Mercado de DivisasÁlvaro Sebastián Fernández PeñaPas encore d'évaluation

- Divisas y Tipo de CambioDocument23 pagesDivisas y Tipo de CambioDante Lopez CustodioPas encore d'évaluation

- CAPITULO 4 Mercado de DivisasDocument11 pagesCAPITULO 4 Mercado de DivisasDodanim CedeñoPas encore d'évaluation

- C3dulcegarcia. EuromercadoDocument6 pagesC3dulcegarcia. Euromercadodulce garciaPas encore d'évaluation

- Unidad Cuatro - Mercado de DivisasDocument29 pagesUnidad Cuatro - Mercado de DivisasDany Altamar MartinezPas encore d'évaluation

- Riesgo CambiarioDocument36 pagesRiesgo CambiarioALEJANDRAPas encore d'évaluation

- 1.3 Evolución Del Concepto de Divisas Eq. 3Document20 pages1.3 Evolución Del Concepto de Divisas Eq. 3Julio Cesar Camacho Mata100% (2)

- Tema 1 Mercado de DivisasDocument26 pagesTema 1 Mercado de DivisasMara Lopez0% (1)

- Mercado de DivisasDocument7 pagesMercado de DivisasBryan Stev Hernández LeónPas encore d'évaluation

- Conceptos CambiariosDocument17 pagesConceptos CambiariosLucero Angarita AlbarracinPas encore d'évaluation

- Presentacion Mercados CambiariosDocument23 pagesPresentacion Mercados CambiariosEdwin AlvarezPas encore d'évaluation

- Mercado - de - Divisas PAPER PDFDocument19 pagesMercado - de - Divisas PAPER PDFMaría Alejandra Bejarano SandovalPas encore d'évaluation

- Casas de CambioDocument4 pagesCasas de CambioJohn Jairo Parra S0% (1)

- El Mercado de Divisas TrabajoDocument6 pagesEl Mercado de Divisas TrabajoLenin Yamir100% (2)

- Mercado de DivisasDocument15 pagesMercado de DivisasSfx OnchitoPas encore d'évaluation

- Protocolo Semana III Manejo de DivisasDocument6 pagesProtocolo Semana III Manejo de DivisasWALTER ARRIETAPas encore d'évaluation

- La guía avanzada de Comercio de Forex y Opciones: ¡Aprenda los conceptos básicos y las estrategias secretas para el comercio diario en el mercado de Forex y Opciones! ¡Haga sus ingresos en línea hoy convirtiéndose en un trader superior!D'EverandLa guía avanzada de Comercio de Forex y Opciones: ¡Aprenda los conceptos básicos y las estrategias secretas para el comercio diario en el mercado de Forex y Opciones! ¡Haga sus ingresos en línea hoy convirtiéndose en un trader superior!Pas encore d'évaluation

- Multiplicador Monetario en El Peru (1986 - 2010)Document4 pagesMultiplicador Monetario en El Peru (1986 - 2010)Victor Tasayco Mendoza100% (1)

- Manual Kawasaki 250rDocument170 pagesManual Kawasaki 250rVictor Tasayco Mendoza85% (13)

- Edgar Allan Poe - El Día Más FelizDocument5 pagesEdgar Allan Poe - El Día Más FelizVictor Tasayco MendozaPas encore d'évaluation

- Costo y Estructura de CapitalDocument1 pageCosto y Estructura de CapitalVictor Tasayco Mendoza100% (1)

- 1capital de TrabajoDocument18 pages1capital de TrabajoVictor Tasayco MendozaPas encore d'évaluation

- Modelo Modigliani & Miller, Modelo Gordon & ShapiroDocument2 pagesModelo Modigliani & Miller, Modelo Gordon & ShapiroVictor Tasayco MendozaPas encore d'évaluation

- Depreciacion y Metodos de Medición de EEFFDocument4 pagesDepreciacion y Metodos de Medición de EEFFVictor Tasayco MendozaPas encore d'évaluation

- Administración de Capital A Corto Plazo y Flujo de EfectivoDocument2 pagesAdministración de Capital A Corto Plazo y Flujo de EfectivoVictor Tasayco MendozaPas encore d'évaluation

- Ingenieria Financiera - Opciones IIDocument36 pagesIngenieria Financiera - Opciones IIVictor Tasayco Mendoza100% (1)

- Ingenieria Financiera - Opciones IDocument40 pagesIngenieria Financiera - Opciones IVictor Tasayco Mendoza100% (2)

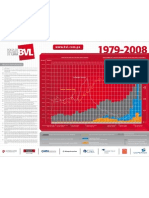

- Indicadores Macro-Economicos 1979-2008Document1 pageIndicadores Macro-Economicos 1979-2008Victor Tasayco MendozaPas encore d'évaluation

- Coyuntura y Equilibrios Macroeconómicos - Aspectos MicroeconómicosDocument3 pagesCoyuntura y Equilibrios Macroeconómicos - Aspectos MicroeconómicosVictor Tasayco MendozaPas encore d'évaluation

- Ingenieria Financiera - BonosDocument20 pagesIngenieria Financiera - BonosVictor Tasayco MendozaPas encore d'évaluation

- Ingenieria Financiera - Mercado Internacional de AccionesDocument37 pagesIngenieria Financiera - Mercado Internacional de AccionesVictor Tasayco Mendoza100% (1)

- Analisis Financiero Cemento Andino SA 2009Document13 pagesAnalisis Financiero Cemento Andino SA 2009Victor Tasayco MendozaPas encore d'évaluation

- Guía para Elaborar Reportes de SustentabilidadDocument56 pagesGuía para Elaborar Reportes de SustentabilidadAcción RSE100% (2)

- Mitologia Nordica Niedner HeinrichDocument256 pagesMitologia Nordica Niedner Heinrich_fedra_100% (4)

- FUNDAMENTOS DE PROGRAMACIÓN 1ra Hoja de Trabajos Prácticos PUCPDocument2 pagesFUNDAMENTOS DE PROGRAMACIÓN 1ra Hoja de Trabajos Prácticos PUCPVictor Tasayco MendozaPas encore d'évaluation

- Caso de Estudio Rinti SA - RicocanDocument2 pagesCaso de Estudio Rinti SA - RicocanVictor Tasayco Mendoza0% (1)

- Sistemas de Información Gerencial para Instituciones de MicrofinanzasDocument242 pagesSistemas de Información Gerencial para Instituciones de MicrofinanzasVictor Tasayco MendozaPas encore d'évaluation

- Puebas de SoftwareDocument10 pagesPuebas de SoftwareVictor Tasayco MendozaPas encore d'évaluation

- Trabajo 2Document10 pagesTrabajo 2Victor Tasayco MendozaPas encore d'évaluation

- CRISPRCas 9Document17 pagesCRISPRCas 9omar barreraPas encore d'évaluation

- Trabajo Unidad 1 Cadenas de SuministroDocument27 pagesTrabajo Unidad 1 Cadenas de SuministroJose Rodrigo Ramires SanchezPas encore d'évaluation

- Cuadro Comparativo, Factores EconomicosDocument2 pagesCuadro Comparativo, Factores EconomicosTO Diego CuichanPas encore d'évaluation

- El MultiplicadorDocument17 pagesEl MultiplicadorANGIE JOHANNA RUIZ POVEDAPas encore d'évaluation

- Manual de Reparación PCDocument259 pagesManual de Reparación PCdarko05100% (11)

- Importancia Del Tratamiento de Agua ResidualDocument4 pagesImportancia Del Tratamiento de Agua ResidualElie flores0% (1)

- Manual de Evaluacion y Manejo de Sustancias Toxicas en Aguas Superficiales 1Document27 pagesManual de Evaluacion y Manejo de Sustancias Toxicas en Aguas Superficiales 1bastidasjoePas encore d'évaluation

- Fase de FuncionamientoDocument3 pagesFase de FuncionamientoMonica Luz Molina Chuquillanqui100% (1)

- Cuadro Paleolitico NeoliticoDocument6 pagesCuadro Paleolitico NeoliticoSoledad Pazmiño100% (1)

- Instructivo Paz y SalvoDocument7 pagesInstructivo Paz y SalvoPao RPas encore d'évaluation

- Curriculum Inlace 29052012 PDFDocument15 pagesCurriculum Inlace 29052012 PDFAnonymous gpQBFLdABPas encore d'évaluation

- Nimbiol 0.1 Ce-Hoja SeguridadDocument4 pagesNimbiol 0.1 Ce-Hoja SeguridadFarro Torres Helsin100% (1)

- Formato Orden de Trabajo de MantenimientoDocument4 pagesFormato Orden de Trabajo de MantenimientoCalidad Modultec100% (1)

- Contrato de Locacion de Servicios Profesionales ZEUSDocument4 pagesContrato de Locacion de Servicios Profesionales ZEUSIvan Mamani Merma0% (1)

- Las Playas A Lo Largo Del TiempoDocument21 pagesLas Playas A Lo Largo Del TiempoBriana Angélica BombanaPas encore d'évaluation

- Taller de Tesis Gina SolorzanoDocument40 pagesTaller de Tesis Gina SolorzanoGINA GRISELY SOLORZANO BURGOSPas encore d'évaluation

- HazopDocument6 pagesHazopNatalia PerelloPas encore d'évaluation

- Receta de SalsasDocument72 pagesReceta de Salsaschayi_134Pas encore d'évaluation

- Calculo Limite Jorge Tarea 2Document15 pagesCalculo Limite Jorge Tarea 2Yeraldin Galindo rodriguezPas encore d'évaluation

- Ficha - Eca Proyecto-6 Act - Semana 32 Bte-Bgu 2doDocument3 pagesFicha - Eca Proyecto-6 Act - Semana 32 Bte-Bgu 2doDarlyn Betbony ToyBetPas encore d'évaluation

- Matriz DofaDocument4 pagesMatriz DofaJavier GarcíaPas encore d'évaluation

- Proyecto Modular Derecho Mercantil IDocument14 pagesProyecto Modular Derecho Mercantil IGABRIELPas encore d'évaluation

- Soldadura OxiacetilenicaDocument19 pagesSoldadura OxiacetilenicaCarlos Javier SaezPas encore d'évaluation

- Ejer A-B Aplicación PDFDocument3 pagesEjer A-B Aplicación PDFIsabella Vargas MarinPas encore d'évaluation

- Datos e Interpretación de ResultadosDocument7 pagesDatos e Interpretación de ResultadosBryan Santiago PallascoPas encore d'évaluation

- Angie Regueros Lizcano - 403037 - 638Document3 pagesAngie Regueros Lizcano - 403037 - 638Angie Regueros lizcanoPas encore d'évaluation

- Libro Tecn. Concreto IDocument68 pagesLibro Tecn. Concreto IEDGAR TOCTO FLORESPas encore d'évaluation

- Dicc. de CompetenciasDocument1 pageDicc. de CompetenciasEvelyn Di LourPas encore d'évaluation

- Las Briofitas y Las TraqueofitasDocument4 pagesLas Briofitas y Las TraqueofitasCasimiro Luengo50% (2)

- Tema 03 - Sistema de NumeraciónDocument4 pagesTema 03 - Sistema de NumeraciónEnrique Santamaria MontalvoPas encore d'évaluation