Vous aimerez peut-être aussi

- Hito EvaluativoDocument2 pagesHito Evaluativoleandro bravo0% (1)

- Matematicas Financieras Abel Maria Cano MoralesDocument347 pagesMatematicas Financieras Abel Maria Cano MoralesRoxana MurilloPas encore d'évaluation

- Tasa Interna de Retorno y Valor Presente NetoDocument18 pagesTasa Interna de Retorno y Valor Presente NetoFranyuli Misleidy ʚïɞ100% (1)

- Diseño de Tanques CriogénicosDocument10 pagesDiseño de Tanques CriogénicosLizbeth Ramirez Alanya100% (1)

- Caso Practico Unidad 3 Funciones Reales de Varias Variables RealesDocument4 pagesCaso Practico Unidad 3 Funciones Reales de Varias Variables RealesAndres0% (2)

- Guia Manejo de Residuos BiologicosDocument31 pagesGuia Manejo de Residuos BiologicosPatt CarvelPas encore d'évaluation

- Políticas de CapitalizaciónDocument9 pagesPolíticas de CapitalizaciónHumberto QuijadaPas encore d'évaluation

- Proceso SumarisimoDocument7 pagesProceso Sumarisimokarinita250588Pas encore d'évaluation

- Proceso Administrativo La OrganizacionDocument28 pagesProceso Administrativo La OrganizacionEdgard L. Palomino MuñozPas encore d'évaluation

- Formato Analisis de Riesgo T. eDocument4 pagesFormato Analisis de Riesgo T. eFranyuli Misleidy ʚïɞPas encore d'évaluation

- Diapo Psicologia IndDocument24 pagesDiapo Psicologia IndFranyuli Misleidy ʚïɞPas encore d'évaluation

- Ruta GramaDocument3 pagesRuta GramaFranyuli Misleidy ʚïɞPas encore d'évaluation

- Trptico PortadaDocument1 pageTrptico PortadaFranyuli Misleidy ʚïɞPas encore d'évaluation

- Requisitos PremedicoDocument1 pageRequisitos PremedicoFranyuli Misleidy ʚïɞPas encore d'évaluation

- Aceptacion Del Tutor - UPTADocument1 pageAceptacion Del Tutor - UPTAFranyuli Misleidy ʚïɞPas encore d'évaluation

- Trabajo de CooperativasDocument27 pagesTrabajo de CooperativasFranyuli Misleidy ʚïɞPas encore d'évaluation

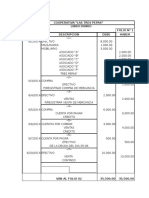

- Libros y Balances Finacieros de La Coopertiva Las Tres PepasDocument10 pagesLibros y Balances Finacieros de La Coopertiva Las Tres PepasFranyuli Misleidy ʚïɞPas encore d'évaluation

- Manual de Control de Las VentasDocument28 pagesManual de Control de Las VentasFranyuli Misleidy ʚïɞPas encore d'évaluation

- Ajuste Por InflacionDocument14 pagesAjuste Por InflacionFranyuli Misleidy ʚïɞPas encore d'évaluation

- El Control Del Sistema Financiero NacionalDocument4 pagesEl Control Del Sistema Financiero NacionalFranyuli Misleidy ʚïɞPas encore d'évaluation

- Capitulo 3 Analisis Del LibroDocument7 pagesCapitulo 3 Analisis Del LibroFranyuli Misleidy ʚïɞPas encore d'évaluation

- Fechas Proteccion Al Medio AmbienteDocument6 pagesFechas Proteccion Al Medio AmbienteFranyuli Misleidy ʚïɞPas encore d'évaluation

- Decreto 2.220.cambios de Flujo de Cuerpos de AguaDocument2 pagesDecreto 2.220.cambios de Flujo de Cuerpos de AguaFranyuli Misleidy ʚïɞPas encore d'évaluation

- Control EstadisticoDocument8 pagesControl EstadisticoFranyuli Misleidy ʚïɞPas encore d'évaluation

- Iso 14000Document4 pagesIso 14000Franyuli Misleidy ʚïɞPas encore d'évaluation

- Instructivo Registro UsuarioDocument23 pagesInstructivo Registro Usuarioyorman_pPas encore d'évaluation

- Actividad de Evaluación. Sesión 3 - Caso TravelDocument10 pagesActividad de Evaluación. Sesión 3 - Caso TravelManuel OsccoPas encore d'évaluation

- FB 110 SiemensDocument67 pagesFB 110 SiemensAbraham Enrique Mata RamirezPas encore d'évaluation

- Cuadro - Ascensor Panoramico CurvoDocument3 pagesCuadro - Ascensor Panoramico CurvoCarlos MendezPas encore d'évaluation

- 3.3 Ejercicios Competencia Perfecta PDFDocument2 pages3.3 Ejercicios Competencia Perfecta PDFHERBERT DAVID DELGADO FLORIANPas encore d'évaluation

- Ficha de Trabajo 02 5to Año - Diseñando e Imprimiendo Un Boleto Numerado para Un Evento FamiliarDocument5 pagesFicha de Trabajo 02 5to Año - Diseñando e Imprimiendo Un Boleto Numerado para Un Evento FamiliarGloria María Cortez VillanuevaPas encore d'évaluation

- Exposicion Al RES ABR21 02ABR21Document62 pagesExposicion Al RES ABR21 02ABR21JHON KENNYPas encore d'évaluation

- Hoja de .Datos Gas LicuadoDocument5 pagesHoja de .Datos Gas LicuadoJoaquín Loyola CPas encore d'évaluation

- D. Blanco-Principios de EconomíaDocument3 pagesD. Blanco-Principios de Economía20224538Pas encore d'évaluation

- Organigrama SEAM Actualizado Octubre 2018Document1 pageOrganigrama SEAM Actualizado Octubre 2018Ing. Sandra Elizabeth AndinoPas encore d'évaluation

- Tomo IiDocument19 pagesTomo IiJios MasterPas encore d'évaluation

- Informe#4Document8 pagesInforme#4Yana Iris Maldonado CastroPas encore d'évaluation

- Presentacio QoSDocument11 pagesPresentacio QoSRonnyPas encore d'évaluation

- AdBlue - Productos y Servicios - BP España PDFDocument3 pagesAdBlue - Productos y Servicios - BP España PDFJesus MorenoPas encore d'évaluation

- PAT 2019-2020 Zona 24Document62 pagesPAT 2019-2020 Zona 24Tere HedzPas encore d'évaluation

- Tema 3 Contabilidad AgropecuaríaDocument4 pagesTema 3 Contabilidad AgropecuaríaGOGOGLE GOGOPas encore d'évaluation

- Estadística Descriptiva (Solo Hay Histogramas y Valor Esperado, FaltaDocument8 pagesEstadística Descriptiva (Solo Hay Histogramas y Valor Esperado, FaltaSarita Janeth Maza SilvaPas encore d'évaluation

- Porcelanato Hatteras Gris Ficha TecnicaDocument2 pagesPorcelanato Hatteras Gris Ficha TecnicaDANIEL T QUINTEROPas encore d'évaluation

- Recepcion Harina de SoyaDocument3 pagesRecepcion Harina de Soyaedwin alvaradoPas encore d'évaluation

- soluciónGFA-211 TAREA TERCER PARCIALDocument9 pagessoluciónGFA-211 TAREA TERCER PARCIALmontse venturaPas encore d'évaluation

- Actividad Evaluativa Eje 2 Fundamentos de EconomiaDocument7 pagesActividad Evaluativa Eje 2 Fundamentos de EconomiaDiego Fernandez ContresasPas encore d'évaluation

- ExamenDocument2 pagesExamenroger floresPas encore d'évaluation

- Cuadro Comparativo de Procesadores AMDDocument7 pagesCuadro Comparativo de Procesadores AMDSaturnino MoralesPas encore d'évaluation