Vous aimerez peut-être aussi

- Le CapitalDocument17 pagesLe CapitalCharlesRotinPas encore d'évaluation

- InvestissementDocument3 pagesInvestissementDiaz Pi Dymen-familyPas encore d'évaluation

- Choix Des InvestissementsDocument28 pagesChoix Des InvestissementsIdrissa BoudanePas encore d'évaluation

- Macroéconomie Chapitre 4Document6 pagesMacroéconomie Chapitre 4ConstantPas encore d'évaluation

- Choix D - Investissement en Contexte de Certitude 2Document28 pagesChoix D - Investissement en Contexte de Certitude 2fabionacci0% (2)

- 5326c3e0ce9f7 PDFDocument3 pages5326c3e0ce9f7 PDFBrahim YaminiPas encore d'évaluation

- Décisions FinancièresDocument13 pagesDécisions FinancièresSarra TakouchePas encore d'évaluation

- Cours GST Financire 2Document26 pagesCours GST Financire 2Ben TanfousPas encore d'évaluation

- Module 1 1 Gestion Des Investissements - Et - NVDocument30 pagesModule 1 1 Gestion Des Investissements - Et - NVTasnime NissadPas encore d'évaluation

- Choix D'investissement en Contexte de CertitudeDocument24 pagesChoix D'investissement en Contexte de CertitudeSophia Db0% (1)

- InvestissementDocument6 pagesInvestissementMarie NdyPas encore d'évaluation

- 8 Investissement PDFDocument27 pages8 Investissement PDFBen TanfousPas encore d'évaluation

- Dossier 4Document12 pagesDossier 4Arthur MssPas encore d'évaluation

- Cesag 21 22 Codex de Financement Des Entreprises LPSG2 A B CDocument43 pagesCesag 21 22 Codex de Financement Des Entreprises LPSG2 A B CMarthoze DogblePas encore d'évaluation

- Théorème de SchmidtDocument4 pagesThéorème de SchmidtSaad MazrouPas encore d'évaluation

- Les Déterminants de L'investissement Et de La ConsommationDocument21 pagesLes Déterminants de L'investissement Et de La Consommationsouheil_sou100% (1)

- Exposé D'économieDocument19 pagesExposé D'économieBerane OlubiPas encore d'évaluation

- Risques de SurévaluationDocument4 pagesRisques de SurévaluationyouriPas encore d'évaluation

- Cours de Finance D'entreprises M1Document48 pagesCours de Finance D'entreprises M1Faustin Wamba100% (1)

- Le Rôle de L'investissement Sur La Croissance PDFDocument5 pagesLe Rôle de L'investissement Sur La Croissance PDFMlouki WejdenPas encore d'évaluation

- Cours Année Dernière MOUAKDocument60 pagesCours Année Dernière MOUAKsirissrxPas encore d'évaluation

- Chap2 GESTION FINANCIERDocument5 pagesChap2 GESTION FINANCIERmajdolinyahia26Pas encore d'évaluation

- Croissance Et Invest PDFDocument4 pagesCroissance Et Invest PDFyasshPas encore d'évaluation

- Chapitre 4-3 - Épargne Et Investissement Le CoursDocument17 pagesChapitre 4-3 - Épargne Et Investissement Le CoursSou HìLaPas encore d'évaluation

- Rapport de Choix D'Investissement - Dissertations Gratuits - Zizikhadi123Document6 pagesRapport de Choix D'Investissement - Dissertations Gratuits - Zizikhadi123Hellela BelmesPas encore d'évaluation

- Modalités Du Choix Des InvestissementsDocument11 pagesModalités Du Choix Des InvestissementsAli Safia Balde100% (3)

- Cours CAS en FINANCEDocument189 pagesCours CAS en FINANCEAli RaziPas encore d'évaluation

- Choix Des Investissements - PFDocument40 pagesChoix Des Investissements - PFYouness BarhounPas encore d'évaluation

- Choix D InvestissementDocument9 pagesChoix D InvestissementSalma Mk0% (1)

- NG Chapitre 2 D Cision D InvestissementDocument33 pagesNG Chapitre 2 D Cision D InvestissementBonkoungouPas encore d'évaluation

- Le Choix Des InvestissementsDocument18 pagesLe Choix Des InvestissementsAbdelkarim Zaim100% (1)

- Cours de L'investissement 1Document30 pagesCours de L'investissement 1Pagui OrnellePas encore d'évaluation

- Exposé MounirDocument30 pagesExposé Mounirmbark abalouchPas encore d'évaluation

- Chapitre 1 Investissement en Avenir CertainDocument8 pagesChapitre 1 Investissement en Avenir CertainMr FeeddPas encore d'évaluation

- Investment AppraisalDocument191 pagesInvestment AppraisalvaldencrcPas encore d'évaluation

- L'investissementDocument22 pagesL'investissementmohamed hammiPas encore d'évaluation

- Polycopié de Cours 3eme Année Licence Et MasterDocument57 pagesPolycopié de Cours 3eme Année Licence Et Masterrafik94Pas encore d'évaluation

- Fiche 1 - Définition Et Mesure de L'investissementDocument4 pagesFiche 1 - Définition Et Mesure de L'investissementMme et Mr LafonPas encore d'évaluation

- Cours-Choix de Projet en Avenir Incertain-2024Document32 pagesCours-Choix de Projet en Avenir Incertain-2024ebah5568Pas encore d'évaluation

- GF Chapitre Les Choix D'investissements Cours Et Applications Corrigées Semestre 5 Prof Jamal YoussefDocument29 pagesGF Chapitre Les Choix D'investissements Cours Et Applications Corrigées Semestre 5 Prof Jamal YoussefnajjarPas encore d'évaluation

- Note2 P.W Khoufi 3 EscDocument5 pagesNote2 P.W Khoufi 3 EscAmine AmInePas encore d'évaluation

- Iface Codex de Choix Des Investissements L3 Bif 2018 2019Document27 pagesIface Codex de Choix Des Investissements L3 Bif 2018 2019Ablaye GoumballaPas encore d'évaluation

- Chapitre 7 Investissement Et CroissanceDocument8 pagesChapitre 7 Investissement Et CroissanceMaría José Vázquez ParetsPas encore d'évaluation

- Investisssement CoursDocument18 pagesInvestisssement CoursBennaceur ThamiPas encore d'évaluation

- Chap 2.odtDocument11 pagesChap 2.odtidaPas encore d'évaluation

- Les Entreprises N'investissent, Plus L'investissement Est ÉlevéDocument3 pagesLes Entreprises N'investissent, Plus L'investissement Est Élevélavitesserixel5Pas encore d'évaluation

- Le Droit Des InvestissementsDocument6 pagesLe Droit Des InvestissementsJonathan BehiPas encore d'évaluation

- Modéle de Domar - Croissance Et Emploi (S6 Economie)Document46 pagesModéle de Domar - Croissance Et Emploi (S6 Economie)MARYAM BAISSY100% (2)

- Le Rôle de L'investissement Sur La CroissanceDocument4 pagesLe Rôle de L'investissement Sur La CroissancelahouassaPas encore d'évaluation

- TD 3: Cours Gestion de Portefeuille: Doit Être Égale À 100% Ou À 1)Document3 pagesTD 3: Cours Gestion de Portefeuille: Doit Être Égale À 100% Ou À 1)cissemarieyacinePas encore d'évaluation

- Cours Décisions D'investissement Et de FinancementDocument82 pagesCours Décisions D'investissement Et de Financementkarimael100% (3)

- Choix D'investissementDocument16 pagesChoix D'investissementAyoub Serrakhi80% (5)

- Choix Economique Des ProjetsDocument28 pagesChoix Economique Des ProjetsBassa Jean-DanielPas encore d'évaluation

- Support Cours Ch1 L'INVESTISSEMENT ET LE FINANCEMENTDocument7 pagesSupport Cours Ch1 L'INVESTISSEMENT ET LE FINANCEMENTSaida abidiPas encore d'évaluation

- Etude de RentabilitéDocument9 pagesEtude de RentabilitéfadPas encore d'évaluation

- Chapitre 1 Généralité Et Concepts de Base Sur Les InvestissementsDocument13 pagesChapitre 1 Généralité Et Concepts de Base Sur Les InvestissementsD IMPas encore d'évaluation

- Politique Fcière Et IEFDocument67 pagesPolitique Fcière Et IEFBadr Eddine SebbahiPas encore d'évaluation

- Les obligations faciles à apprendre: Le guide d'introduction aux investissements obligataires et à leur gestion de portefeuilleD'EverandLes obligations faciles à apprendre: Le guide d'introduction aux investissements obligataires et à leur gestion de portefeuillePas encore d'évaluation

- 3, 2, 1... Investissez en bourse: Saisir les grands principes de l'investissementD'Everand3, 2, 1... Investissez en bourse: Saisir les grands principes de l'investissementPas encore d'évaluation

- 3, 2, 1... Investissez en bourse: Se lancer en toute autonomieD'Everand3, 2, 1... Investissez en bourse: Se lancer en toute autonomiePas encore d'évaluation

- Note de SynthèseDocument9 pagesNote de SynthèseAdil KamiliPas encore d'évaluation

- S1 Master Eco Ev Des Pol PubDocument1 pageS1 Master Eco Ev Des Pol PubAdil KamiliPas encore d'évaluation

- Adil KamiliiDocument1 pageAdil KamiliiAdil KamiliPas encore d'évaluation

- TD Redistribution 2010Document4 pagesTD Redistribution 2010mokademaminaPas encore d'évaluation

- Finance, Contrôle Et AuditDocument3 pagesFinance, Contrôle Et AuditAdil KamiliPas encore d'évaluation

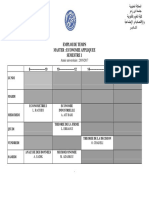

- Emploi S2 Master AF Printemps Ete 2016 2017Document1 pageEmploi S2 Master AF Printemps Ete 2016 2017Adil KamiliPas encore d'évaluation

- V InvestDocument30 pagesV InvestAdil KamiliPas encore d'évaluation

- M06 - statistiquesTER-TSCDocument58 pagesM06 - statistiquesTER-TSCanas5555555555555100% (1)

- Le Processus de Création Monétaire Par Les Opérations de Crédit - Les Crédits Font Les DépôtsDocument3 pagesLe Processus de Création Monétaire Par Les Opérations de Crédit - Les Crédits Font Les DépôtsAdil KamiliPas encore d'évaluation

- AnnuitesDocument38 pagesAnnuitesHouda AzPas encore d'évaluation

- Théories EconomiquesDocument20 pagesThéories EconomiquesMohamed Chennoufi100% (3)

- Economie Générale Et StatistiqueDocument6 pagesEconomie Générale Et StatistiqueAdil KamiliPas encore d'évaluation

- Economist eDocument3 pagesEconomist eAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- TD de Comptabilité Des Sociétés - Série 1Document3 pagesTD de Comptabilité Des Sociétés - Série 1Adil KamiliPas encore d'évaluation

- 029 - L'accelerateur de L'investissementDocument2 pages029 - L'accelerateur de L'investissementAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- Emp s3 GcsiDocument1 pageEmp s3 GcsiAdil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- Emploi s2 Pe2012Document1 pageEmploi s2 Pe2012Adil KamiliPas encore d'évaluation

- Nouveau Document Microsoft WordDocument1 pageNouveau Document Microsoft WordAdil KamiliPas encore d'évaluation

- EmploimasterCCA2017 S7VFDocument1 pageEmploimasterCCA2017 S7VFAdil KamiliPas encore d'évaluation

- .. SES HBOU HBou31 HBou31Document3 pages.. SES HBOU HBou31 HBou31Adil KamiliPas encore d'évaluation

- Emp s1 MseaDocument1 pageEmp s1 MseaAdil KamiliPas encore d'évaluation

- 9782297019071Document8 pages9782297019071Adil KamiliPas encore d'évaluation

- Colle N°1 Analyse de La Performance de Lentreprise SujetDocument2 pagesColle N°1 Analyse de La Performance de Lentreprise SujetAdil KamiliPas encore d'évaluation

- CHAPITRE III: Séries Temporelles: Analyse Des: IndicesDocument13 pagesCHAPITRE III: Séries Temporelles: Analyse Des: IndicesAdil KamiliPas encore d'évaluation

- Les AgregatsDocument11 pagesLes AgregatsAdil KamiliPas encore d'évaluation

- Effet EvictionDocument7 pagesEffet EvictionAdil KamiliPas encore d'évaluation

- Enoncé Complet SHADOW 2017 PDFDocument12 pagesEnoncé Complet SHADOW 2017 PDFsalamPas encore d'évaluation

- Responsable Univers DecathlonDocument10 pagesResponsable Univers DecathlonRomain BrardPas encore d'évaluation

- Formation Sur La Revue Des ComptesDocument13 pagesFormation Sur La Revue Des ComptesKadio JosePas encore d'évaluation

- BO Décret TVADocument13 pagesBO Décret TVAAdamou LaboPas encore d'évaluation

- Revue de Presse Fnaut Juin 2014 N°118Document96 pagesRevue de Presse Fnaut Juin 2014 N°118Association de Défense des Usagers des Transports en CommunPas encore d'évaluation

- ConsolidationDocument29 pagesConsolidationabdel67% (6)

- Les Indices BoursiersDocument38 pagesLes Indices BoursiersHamza Naami100% (4)

- 2 Les Fonctions Du Marketing PDFDocument5 pages2 Les Fonctions Du Marketing PDFHind AllamPas encore d'évaluation

- OhadaDocument26 pagesOhadaclem1983Pas encore d'évaluation

- Liste Entreprises Concernees Par Avis Prolongation 6mois Def PDFDocument10 pagesListe Entreprises Concernees Par Avis Prolongation 6mois Def PDFBeriane MounirPas encore d'évaluation

- Cas PratiqueDocument7 pagesCas PratiqueSemmana ZakariaPas encore d'évaluation

- Rapport de Stage - BMCI - Présentation de La Banque (Initiation) 1Document34 pagesRapport de Stage - BMCI - Présentation de La Banque (Initiation) 1ABAASOUFPas encore d'évaluation

- Assurance Non-VieDocument30 pagesAssurance Non-VieHermann Hildebert0% (1)

- Mémo Confection de DRFDocument5 pagesMémo Confection de DRFmakitataPas encore d'évaluation

- Rapport de Stage Menara PrefaDocument27 pagesRapport de Stage Menara PrefaMohamed Lamrabet88% (26)

- Déclaration D'immatriculation Au RCS (B1)Document2 pagesDéclaration D'immatriculation Au RCS (B1)Zo RabemananjaraPas encore d'évaluation

- KPMG Dz-Iahef - Sminaire Cartographie Des Risques v0 PDFDocument68 pagesKPMG Dz-Iahef - Sminaire Cartographie Des Risques v0 PDFmattatfaPas encore d'évaluation

- ONA-SNI: Tous Les Détails: Rééquilibrage FinancierDocument7 pagesONA-SNI: Tous Les Détails: Rééquilibrage FinancierAmine MetniPas encore d'évaluation

- التوجه التسويقي لمسيري المؤسسات الصغيرة والمتوسطةDocument11 pagesالتوجه التسويقي لمسيري المؤسسات الصغيرة والمتوسطةserponPas encore d'évaluation

- Expose Le Cout CibleDocument29 pagesExpose Le Cout CibleredecosadmanPas encore d'évaluation

- Etats de Synthèse ConsolidésDocument41 pagesEtats de Synthèse ConsolidésBader TounssiPas encore d'évaluation

- Societe Commerciales Decret N 2004-453 06042004Document50 pagesSociete Commerciales Decret N 2004-453 06042004Michael Rafalimanana100% (1)

- ICS Magazine 3/2010Document68 pagesICS Magazine 3/2010h_toulniPas encore d'évaluation

- Synthese Etude Zone de Chalandise UFC QCDocument28 pagesSynthese Etude Zone de Chalandise UFC QCgilles_evrardPas encore d'évaluation

- Oracle - R12 - AP - EvolutionsDocument79 pagesOracle - R12 - AP - EvolutionsappsloaderPas encore d'évaluation

- Balance Des Comptes PDFDocument4 pagesBalance Des Comptes PDFKOUADIO GerardPas encore d'évaluation

- D 2004-453 Application L 2003-036Document51 pagesD 2004-453 Application L 2003-036avastragaPas encore d'évaluation

- Cadre Conceptuel International Pour Les Missions D AssuranceDocument24 pagesCadre Conceptuel International Pour Les Missions D Assurancesamich33Pas encore d'évaluation

- Rapport 2015Document50 pagesRapport 2015lamiaPas encore d'évaluation

- Financement Dinnovations de PME Au Maroc Presentation Roland SiebekeDocument81 pagesFinancement Dinnovations de PME Au Maroc Presentation Roland SiebekeAnonymous Dk8Jb0OoPas encore d'évaluation