Vous aimerez peut-être aussi

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoD'EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoPas encore d'évaluation

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorD'EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorÉvaluation : 5 sur 5 étoiles5/5 (3)

- Contabilidad de Gestión Cálculo de Costes by Álvarez-Dardet Espejo, María Concepción Gutiérrez Hidalgo, FernandoDocument338 pagesContabilidad de Gestión Cálculo de Costes by Álvarez-Dardet Espejo, María Concepción Gutiérrez Hidalgo, FernandoPablo Gonzalez100% (4)

- Unidad 4 Naturaleza e Importancia de Los CostosDocument18 pagesUnidad 4 Naturaleza e Importancia de Los CostosLuis Angel Guevara67% (3)

- POWER POINT CUARTA CATEGORIA - 2014 FinalDocument41 pagesPOWER POINT CUARTA CATEGORIA - 2014 FinalJessica Monteza CajoPas encore d'évaluation

- CONTABILIDAD DE COSTOS Semana 1Document23 pagesCONTABILIDAD DE COSTOS Semana 1jonathan CunalataPas encore d'évaluation

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraD'EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraPas encore d'évaluation

- Ejemplo Informe de Vibraciones PDFDocument1 pageEjemplo Informe de Vibraciones PDFAnonymous u3NipIQlY100% (2)

- Fundamentos de Hidraulica - FestoDocument14 pagesFundamentos de Hidraulica - FestoJuan Karlos Alberca Alfaro100% (1)

- Matematicas Aplicadas Al DerechoDocument57 pagesMatematicas Aplicadas Al DerechoYadira Aragon Luna100% (4)

- Contabiloidad de Costos PDFDocument46 pagesContabiloidad de Costos PDFBenjamin Vilca CornejoPas encore d'évaluation

- Control de MaterialesDocument44 pagesControl de MaterialesKatherine CalderonPas encore d'évaluation

- 2 Cont. de Costos (Moraautoguardado)Document12 pages2 Cont. de Costos (Moraautoguardado)Esthefanny AscencioPas encore d'évaluation

- Contabilidad Gerencial Empresarial-Sesion 7-8Document42 pagesContabilidad Gerencial Empresarial-Sesion 7-8Pierina del Milagro Cherres GuarnizoPas encore d'évaluation

- Evaluación Módulo - IiiDocument5 pagesEvaluación Módulo - IiiVictor Alfredo Cipiran BarrosPas encore d'évaluation

- Unidad 1 Estimacion de CostosDocument42 pagesUnidad 1 Estimacion de CostosLPas encore d'évaluation

- Contabilidad de CostosDocument51 pagesContabilidad de Costoscharly briones100% (3)

- Correlativo de CostosDocument124 pagesCorrelativo de CostosCynthia HCPas encore d'évaluation

- SESIONº 1 Introducción A La Contabilidad de CostosDocument23 pagesSESIONº 1 Introducción A La Contabilidad de CostosJESSENIAPas encore d'évaluation

- Gestion de Costos Unidad IDocument37 pagesGestion de Costos Unidad IMathias StrangePas encore d'évaluation

- Unidad 1Document55 pagesUnidad 1Jhoselin Mayra Gutierrez0% (1)

- S01.s1 - CTOS INDDocument32 pagesS01.s1 - CTOS INDRicardo Ramirez CubaPas encore d'évaluation

- DocxDocument25 pagesDocxRodrigo RodríguezPas encore d'évaluation

- 01 La Contabilidad de Costos y El Costo de ProducciónDocument43 pages01 La Contabilidad de Costos y El Costo de ProducciónwalterPas encore d'évaluation

- 01 La Contabilidad de Costos y El Costo de ProducciónDocument43 pages01 La Contabilidad de Costos y El Costo de ProducciónwalterPas encore d'évaluation

- COSTOSDocument10 pagesCOSTOSAna Cecilia Pelaez EscobarPas encore d'évaluation

- Actividad 1 y 2. Concepto Costos y GastosDocument11 pagesActividad 1 y 2. Concepto Costos y GastosMARIA ELIZABETH AVENDAÑO ROLDANPas encore d'évaluation

- Archivo 1Document16 pagesArchivo 1solange gutierrez igorPas encore d'évaluation

- Conceptos Basicos de Contabilidad de Costos - David NajayaDocument12 pagesConceptos Basicos de Contabilidad de Costos - David NajayaNM LDPas encore d'évaluation

- Contabilidad de Gestion, Planeamiento y Toma de DecisionesDocument52 pagesContabilidad de Gestion, Planeamiento y Toma de DecisionesPether LopezPas encore d'évaluation

- Clase 1 2024Document19 pagesClase 1 2024dpilquimanmPas encore d'évaluation

- Contabilidad de CostosDocument73 pagesContabilidad de CostosJulio Garavito Rojas100% (2)

- Unidad IDocument22 pagesUnidad IAndrea LopezPas encore d'évaluation

- 005 - Introduccion A Los CostosDocument68 pages005 - Introduccion A Los CostosAlejosMiguelPas encore d'évaluation

- Diferencia de La Contabilidad de Costos y Contabilidad Financiera.Document5 pagesDiferencia de La Contabilidad de Costos y Contabilidad Financiera.Shirley QuijijePas encore d'évaluation

- COSTOSDocument22 pagesCOSTOSCarlos Ruiz MolinaPas encore d'évaluation

- Contable 2PDocument60 pagesContable 2PEvelyn Jami Montecel S.Pas encore d'évaluation

- UnidosDocument52 pagesUnidosAntonimus SinonimosPas encore d'évaluation

- Contabilizacion de Costos IndustrialesDocument14 pagesContabilizacion de Costos IndustrialesOrtiz LeninPas encore d'évaluation

- 1.1 Conceptos BásicosDocument21 pages1.1 Conceptos BásicosJëssï ElïzäbëthPas encore d'évaluation

- Capitulo I, II, III y IVDocument32 pagesCapitulo I, II, III y IVLuis Gerardo MejiaPas encore d'évaluation

- Almacen Materias Primas, Productos TerminadosDocument32 pagesAlmacen Materias Primas, Productos TerminadosWilmer Jholiño Rojas MezaPas encore d'évaluation

- Contabilidad de Costos TeoríaDocument18 pagesContabilidad de Costos TeoríaGalileaPas encore d'évaluation

- Sistema de Costeo Tema 1Document16 pagesSistema de Costeo Tema 1Amanda NinabandaPas encore d'évaluation

- 656 GGHVDocument43 pages656 GGHVAxel Mancilla SotomayorPas encore d'évaluation

- Contabilidad Costos EcologicosDocument88 pagesContabilidad Costos EcologicosMilguer Lopez100% (1)

- Guía1 - Contabilidad de Costo, Concepto, Características, Importancia y ClasificaciónDocument8 pagesGuía1 - Contabilidad de Costo, Concepto, Características, Importancia y Clasificaciónluis eduardo quintana arenasPas encore d'évaluation

- Conteste, Con Sus Propias Palabras, El Siguiente Cuestionario, de Acuerdo A Los Conceptos Vistos en ClaseDocument24 pagesConteste, Con Sus Propias Palabras, El Siguiente Cuestionario, de Acuerdo A Los Conceptos Vistos en ClaseElly Yair Moreno ValentinPas encore d'évaluation

- Contabilidad de CostosDocument132 pagesContabilidad de CostosLORENA YURLIE CORTES MOLINAPas encore d'évaluation

- Costos Tema 1 EvelynDocument30 pagesCostos Tema 1 EvelynJason ValverdePas encore d'évaluation

- U2 A1 Apodaca GonzalezDocument6 pagesU2 A1 Apodaca GonzalezAlejandro Ji minPas encore d'évaluation

- Presentacion Primera Clase CostosDocument62 pagesPresentacion Primera Clase CostosWilmer ChaconPas encore d'évaluation

- 4167Document43 pages4167Leslie CristalPas encore d'évaluation

- Contabilidad - de - CostosDocument36 pagesContabilidad - de - CostosCarlos Ignacio CidPas encore d'évaluation

- Costos Unidad IDocument10 pagesCostos Unidad Ifranklin torresPas encore d'évaluation

- Tema 1 CostesDocument9 pagesTema 1 CostesjuncoargueroePas encore d'évaluation

- Presentar Informe Con La Solucion de Los Problemas Costeo de ProductoDocument9 pagesPresentar Informe Con La Solucion de Los Problemas Costeo de ProductoSuly Vanessa Valencia VasquezPas encore d'évaluation

- Clasificacion de CostosDocument26 pagesClasificacion de CostosEnrique McgrewPas encore d'évaluation

- Sistemas de CostosDocument134 pagesSistemas de CostosCarla PamePas encore d'évaluation

- Costos Conceptos GeneralesDocument36 pagesCostos Conceptos Generalesjorge luis toro moraPas encore d'évaluation

- Conceptos Básicos de CostosDocument15 pagesConceptos Básicos de CostosAndréPas encore d'évaluation

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperD'EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperPas encore d'évaluation

- Diagnostico Hidráulica BásicaDocument2 pagesDiagnostico Hidráulica BásicaAnonymous u3NipIQlYPas encore d'évaluation

- Eje Piñon CónicoDocument13 pagesEje Piñon CónicoAnonymous u3NipIQlYPas encore d'évaluation

- Denomine Los Símbolos y Explique Brevemente El Funcionamiento de Los ComponentesDocument3 pagesDenomine Los Símbolos y Explique Brevemente El Funcionamiento de Los ComponentesAnonymous u3NipIQlYPas encore d'évaluation

- Ejemplos de Mediciones en La CulataDocument31 pagesEjemplos de Mediciones en La CulataAnonymous u3NipIQlYPas encore d'évaluation

- Guia Pie de MetroDocument8 pagesGuia Pie de MetroAnonymous u3NipIQlYPas encore d'évaluation

- Ejercicio Ordenes ResueltoDocument13 pagesEjercicio Ordenes ResueltoEnmanuel DavilaPas encore d'évaluation

- Unidad 2 Costo de MarketingDocument4 pagesUnidad 2 Costo de MarketingkatiuskaPas encore d'évaluation

- Contabilidad Tallwr 2Document70 pagesContabilidad Tallwr 2yuliethy mondragonPas encore d'évaluation

- TallerDocument2 pagesTallerKaren MartinezPas encore d'évaluation

- Registros o Asientos ContablesDocument5 pagesRegistros o Asientos ContablesJoustin CamposPas encore d'évaluation

- Ejercicios Grupo # 7Document47 pagesEjercicios Grupo # 7Supervisor SunwaterPas encore d'évaluation

- Portafolio Unidad 5 PDFDocument30 pagesPortafolio Unidad 5 PDFdianaPas encore d'évaluation

- TP3 Contabilidad Basica Siglo 21Document7 pagesTP3 Contabilidad Basica Siglo 21Agustin Rueda75% (4)

- Examenes 2015 - 2016Document5 pagesExamenes 2015 - 2016Alejandra Giron MonrealPas encore d'évaluation

- Prueba 2 Finanzas I EstudianteDocument7 pagesPrueba 2 Finanzas I EstudiantemariposaselevandosePas encore d'évaluation

- Trabajo 3 PresupuestoDocument27 pagesTrabajo 3 PresupuestoGenesisPas encore d'évaluation

- NB Contabilidad IntegradaDocument27 pagesNB Contabilidad IntegradaOrLy TercerosPas encore d'évaluation

- NIF B-14 Utilidad Por Acción OKDocument21 pagesNIF B-14 Utilidad Por Acción OKalondra tellezPas encore d'évaluation

- Evaluación 2 Sistemas InformaciónDocument4 pagesEvaluación 2 Sistemas InformaciónAlejandro Carcamo MarinPas encore d'évaluation

- Unidad IV APLICACIONES DE APOYO A LA GESTION CONTABLEDocument48 pagesUnidad IV APLICACIONES DE APOYO A LA GESTION CONTABLEOrii Hrndz IzarraPas encore d'évaluation

- Caso Practico - Elemento 3Document2 pagesCaso Practico - Elemento 3kenneth quispePas encore d'évaluation

- Tarea 3 de Practica de Contabilidad 1Document5 pagesTarea 3 de Practica de Contabilidad 1Bryan Puente100% (1)

- Unidad 4 Actividad 3 Entregable Asiento de CierreDocument4 pagesUnidad 4 Actividad 3 Entregable Asiento de CierreAmaurys Ortiz100% (2)

- Dictamen de Auditoria Con SalvedadDocument3 pagesDictamen de Auditoria Con SalvedadCARLA GRETA QUENTA VALLEJOS100% (1)

- Tipos de Opiniones Que Puede Emitir Un Auditor en Una Auditoría de Estados Financieros 2Document7 pagesTipos de Opiniones Que Puede Emitir Un Auditor en Una Auditoría de Estados Financieros 2JimmyPas encore d'évaluation

- UmsaDocument391 pagesUmsaDaniel Capcha CruzPas encore d'évaluation

- Tarea Sistema de PersonalDocument16 pagesTarea Sistema de PersonalGary Torres mayangaPas encore d'évaluation

- Trabajo KD, KE, WACC 12 - 11 - 2020Document97 pagesTrabajo KD, KE, WACC 12 - 11 - 2020Johan Stiven Hernandez ChavarroPas encore d'évaluation

- Correa - Cavero - Thelmo - T2Document3 pagesCorrea - Cavero - Thelmo - T2Thelmo Correa CaveroPas encore d'évaluation

- Auditoría Financiera 1 Monreal Ramirez Mario AlbertoDocument11 pagesAuditoría Financiera 1 Monreal Ramirez Mario Albertoguadalupe peniche aPas encore d'évaluation

- Tarea No.5 - Ejercicios Prácticos Proceso de Ajustes - Grupo 2Document17 pagesTarea No.5 - Ejercicios Prácticos Proceso de Ajustes - Grupo 2Omar LagosPas encore d'évaluation

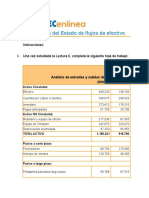

- Entregable 2. Elaboración Del Estado de Flujos de EfectivoDocument9 pagesEntregable 2. Elaboración Del Estado de Flujos de EfectivoLecs AlvaradoPas encore d'évaluation