Vous aimerez peut-être aussi

- Jefe Director de Talento HumanoDocument13 pagesJefe Director de Talento HumanoSUSAN DANIELA MONTALVO GARCIAPas encore d'évaluation

- Estrategias CorporativasDocument2 pagesEstrategias CorporativasGerardo Hernandez G.Pas encore d'évaluation

- Estrategias de Prestación de Servicios Turísticos en El Municipio de CajamarcaDocument9 pagesEstrategias de Prestación de Servicios Turísticos en El Municipio de CajamarcaCristian DucuaraPas encore d'évaluation

- Ejercicios OrganigramasDocument7 pagesEjercicios OrganigramasLuz Adriiana VillarrealPas encore d'évaluation

- Cuestionario para La Revisión y Evaluación Del Sistema de Control Interno Informacion GeneralDocument3 pagesCuestionario para La Revisión y Evaluación Del Sistema de Control Interno Informacion GeneralGenaro Minguez100% (1)

- Mapa Conceptual-Facultades de La Adm. Trib.Document1 pageMapa Conceptual-Facultades de La Adm. Trib.Jian Pierre Román Solórzano100% (3)

- Buenas Prácticas para La Administración de Impuestos en Una OrganizaciónDocument3 pagesBuenas Prácticas para La Administración de Impuestos en Una OrganizaciónhectorPas encore d'évaluation

- Monografia Pampa Colorada S .ADocument111 pagesMonografia Pampa Colorada S .AP̺̿a̺̿q̺̿u̺̿y̺̿t̺̿o̺̿ ̺̿b̸̝̳̖̙e̠̯r̦̦̫͡l̲̼̼̱̼͓͚y̝̬̖̖n P H O͚̠̣͈̘̱ͭͫ̽ͣͨͤͨͧf̳͖͔̜̱̪ͮ̆̎̍ͤͥc̖̙̤͆̏̈̆ḭ̰͇̺̞̞ͮ̀ͦ̐̂̍̑̈́à̲̰̠͍̪̟͌̇l͇͔͍̠͖̔̾͐̃̃̚Pas encore d'évaluation

- Aa2 - Const. de Empresas - Grupo 4Document8 pagesAa2 - Const. de Empresas - Grupo 4BRENDA LISETH OCHOCHOQUE BENAVENTEPas encore d'évaluation

- Documentos Contables y No ContablesDocument3 pagesDocumentos Contables y No ContablesAndres LargoPas encore d'évaluation

- Caso Orsted FinalDocument15 pagesCaso Orsted Finallaura puentesPas encore d'évaluation

- 1992v1 Es PDFDocument304 pages1992v1 Es PDFpipu789Pas encore d'évaluation

- Costos Por DistribucionDocument12 pagesCostos Por DistribucionDaniel LaraPas encore d'évaluation

- Empresa 5 SASDocument15 pagesEmpresa 5 SASNatalia RiosPas encore d'évaluation

- MarxDocument4 pagesMarxEugenia AguilarPas encore d'évaluation

- Unidad 2. Hacia Un País Socialmente ResponsableDocument5 pagesUnidad 2. Hacia Un País Socialmente ResponsableADOLFO Guarneros barraganPas encore d'évaluation

- Trabajo FinalDocument16 pagesTrabajo FinalLeison Moreno Guzman100% (1)

- Trab SacDocument28 pagesTrab SaclourdesPas encore d'évaluation

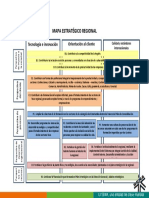

- Mapa Estratégico Regional PDFDocument1 pageMapa Estratégico Regional PDFzayrajohaPas encore d'évaluation

- ENSAYO. EL GASTO PUBLICO y SU INCIDENCIA EN EL CRECIMIENTO ECONOMICODocument16 pagesENSAYO. EL GASTO PUBLICO y SU INCIDENCIA EN EL CRECIMIENTO ECONOMICOJorge Alva100% (1)

- Monografia de Micro Cuarta Tarea AcademicaDocument38 pagesMonografia de Micro Cuarta Tarea AcademicaEdinson Junior Shupingahua MaldonadoPas encore d'évaluation

- Caso NetflixDocument2 pagesCaso NetflixAna Milena Cuello GuerraPas encore d'évaluation

- Trabajo Colaborativo Promocion VentasDocument11 pagesTrabajo Colaborativo Promocion VentasEmelit Roca100% (1)

- Cuestionario GAF UCADocument2 pagesCuestionario GAF UCASoniaPas encore d'évaluation

- Politicas PublicasDocument36 pagesPoliticas PublicasMirian Quispe ParedesPas encore d'évaluation

- Capítulo IV ERPDocument1 pageCapítulo IV ERPRomina LimeresPas encore d'évaluation

- Estudio Del Caso EnronDocument4 pagesEstudio Del Caso EnronGerman Fernandez RojasPas encore d'évaluation

- Contabilidad Administrativa - Ev1Document9 pagesContabilidad Administrativa - Ev1Angeles VichePas encore d'évaluation

- Ley No.28-01, Que Crea Una Zona Especial de Desarrollo Fronterizo, Que Abarca Las Provincias de Pedernales, Independencia, Elías Piña, Dajabón, Montecristi, Santiago Rodríguez y BahorucoDocument5 pagesLey No.28-01, Que Crea Una Zona Especial de Desarrollo Fronterizo, Que Abarca Las Provincias de Pedernales, Independencia, Elías Piña, Dajabón, Montecristi, Santiago Rodríguez y BahorucoEscuela Nacional de la JudicaturaPas encore d'évaluation

- Glosario de Derecho MercantilDocument5 pagesGlosario de Derecho Mercantils39045342Pas encore d'évaluation