Vous aimerez peut-être aussi

- El Trabajo Humano HistoriaDocument12 pagesEl Trabajo Humano HistoriasilumanioPas encore d'évaluation

- Documentos ComercialesDocument4 pagesDocumentos ComercialessilumanioPas encore d'évaluation

- Misión, Visión, Valores y Propósito EmpresarialDocument3 pagesMisión, Visión, Valores y Propósito EmpresarialsilumanioPas encore d'évaluation

- Nticx 2011Document102 pagesNticx 2011Kallpa SonqoPas encore d'évaluation

- Aclarando IdeasDocument4 pagesAclarando IdeassilumanioPas encore d'évaluation

- La UNLZ, Un Lugar para Vos - CarrerasDocument9 pagesLa UNLZ, Un Lugar para Vos - CarrerassilumanioPas encore d'évaluation

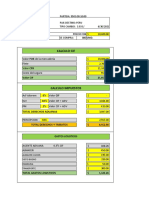

- Sistemas de Información Contable IIDocument23 pagesSistemas de Información Contable IIsilumanioPas encore d'évaluation

- DAR PIE para AlumnosDocument33 pagesDAR PIE para AlumnosMaximo VasquezPas encore d'évaluation

- Trabajo Práctico 3Document2 pagesTrabajo Práctico 3silumanioPas encore d'évaluation

- Organización Del Sistema ContableDocument6 pagesOrganización Del Sistema ContablesilumanioPas encore d'évaluation

- Taller de OrientaciónDocument5 pagesTaller de OrientaciónsilumanioPas encore d'évaluation

- Revista Ediciones Azul n20 2014Document35 pagesRevista Ediciones Azul n20 2014silumanioPas encore d'évaluation

- Codigos QRDocument2 pagesCodigos QRsilumanioPas encore d'évaluation

- Formato4 1Document2 pagesFormato4 1Jhoel Julca RamosPas encore d'évaluation

- Bienes de CambioDocument5 pagesBienes de CambiosilumanioPas encore d'évaluation

- El Patrimonio y Los ResultadosDocument4 pagesEl Patrimonio y Los ResultadossilumanioPas encore d'évaluation

- NticxDocument2 pagesNticxsilumanio100% (2)

- Manual Del Referente Final-1Document52 pagesManual Del Referente Final-1alitoparanaPas encore d'évaluation

- Historia de La TecnologíaDocument1 pageHistoria de La TecnologíasilumanioPas encore d'évaluation

- Proyecto de Blog DigitalDocument6 pagesProyecto de Blog DigitalsilumanioPas encore d'évaluation

- El Sistema BinarioDocument4 pagesEl Sistema BinariosilumanioPas encore d'évaluation

- Libro Gestion EmpresarialDocument297 pagesLibro Gestion Empresarialevilaso100% (10)

- Trabajando en MediaciónDocument1 pageTrabajando en MediaciónsilumanioPas encore d'évaluation

- Feria de CienciasDocument11 pagesFeria de CienciassilumanioPas encore d'évaluation

- Itinerarios FormativosDocument7 pagesItinerarios FormativossilumanioPas encore d'évaluation

- Accidente FerroviarioDocument1 pageAccidente FerroviariosilumanioPas encore d'évaluation

- Reunión 1 LomasDocument31 pagesReunión 1 LomassilumanioPas encore d'évaluation

- Periódico EscolarDocument1 pagePeriódico EscolarsilumanioPas encore d'évaluation

- OrientaciónDocument6 pagesOrientaciónsilumanioPas encore d'évaluation

- Informe de Gestión 2016 PDFDocument336 pagesInforme de Gestión 2016 PDFCamila Villegas MurilloPas encore d'évaluation

- Caso Practico Derecho Fiscal II FinalDocument10 pagesCaso Practico Derecho Fiscal II Finalma62xPas encore d'évaluation

- Resumen - Conferencia de Emprendimiento Del Propietario de GruasDocument2 pagesResumen - Conferencia de Emprendimiento Del Propietario de GruasJose alfredo Palenque QuirogaPas encore d'évaluation

- Actividad Unidad 2Document4 pagesActividad Unidad 2Kaira Fernández Fernández GomezPas encore d'évaluation

- Caso Práctico 1Document18 pagesCaso Práctico 1cohailaPas encore d'évaluation

- Examen Parcial Gerencia de Desarrollo SostenibleDocument29 pagesExamen Parcial Gerencia de Desarrollo SostenibleAndreaAlfonso71% (21)

- Actros Carroceria mp1 PDFDocument143 pagesActros Carroceria mp1 PDFlcuevasnovoaPas encore d'évaluation

- MERCADERÍA JUSTO Y BUENO (Recuperado) - 1Document6 pagesMERCADERÍA JUSTO Y BUENO (Recuperado) - 1Karol OteroPas encore d'évaluation

- Competencia Monopolistica y OligopolioDocument34 pagesCompetencia Monopolistica y OligopolioJessicaALPas encore d'évaluation

- Capacidades Estratégicas de Las OrganizacionesDocument7 pagesCapacidades Estratégicas de Las OrganizacionesDiana FDPas encore d'évaluation

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PROCESO ADMINISTRATIVO - (GRUPO B07)Document16 pagesEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PROCESO ADMINISTRATIVO - (GRUPO B07)YULIED ANDREA CASTAÑEDA JARAMILLOPas encore d'évaluation

- Plan de Marketing - TamboDocument27 pagesPlan de Marketing - TamboGerson Rivera100% (2)

- Caso Loreal - Marketing IIDocument10 pagesCaso Loreal - Marketing IICristian M Salas100% (1)

- Cuadro ComparativoDocument5 pagesCuadro ComparativoAnonymous NY4RQ7N100% (1)

- 08 Inventarios Promedios y PEPSDocument12 pages08 Inventarios Promedios y PEPSlalavedraPas encore d'évaluation

- C 02 2017 Carta de PresentacionDocument3 pagesC 02 2017 Carta de PresentacionGerardo LópezPas encore d'évaluation

- Principios de La Gestión de Calidad ISO 9000 2015Document14 pagesPrincipios de La Gestión de Calidad ISO 9000 2015Alexandra Romina Melendez MarinPas encore d'évaluation

- Cotiz. HB Sac - Montaje Electromecanico e Hidraulico de Rompebancos Mrh20 Boom en Interior Mina Nv. 1170 Rev. 1Document1 pageCotiz. HB Sac - Montaje Electromecanico e Hidraulico de Rompebancos Mrh20 Boom en Interior Mina Nv. 1170 Rev. 1LUISHUNGARO74Pas encore d'évaluation

- Solución A La Tarea para EA02Document2 pagesSolución A La Tarea para EA02Suso MazairaPas encore d'évaluation

- CDVDDocument21 pagesCDVDshirleyPas encore d'évaluation

- 1er Estudio Benchmarking Indicadores Logisticos COL Diego SaldarriagaDocument29 pages1er Estudio Benchmarking Indicadores Logisticos COL Diego SaldarriagaEstephani SanguinoPas encore d'évaluation

- Harvard Business Review Michael E Porter-What Is Strategy - Harvard Business School Press 1996.en - EsDocument21 pagesHarvard Business Review Michael E Porter-What Is Strategy - Harvard Business School Press 1996.en - EsGian Portilla Capristan100% (1)

- Eslinga de PosicionamientoDocument5 pagesEslinga de PosicionamientoColiseo La vega CundinamarcaPas encore d'évaluation

- Plan de Capacitación CEDEMDocument7 pagesPlan de Capacitación CEDEMRobin RenoPas encore d'évaluation

- Aplicaciones de La Integral A La Administración Y EconomíaDocument6 pagesAplicaciones de La Integral A La Administración Y EconomíaAlexander ValMorPas encore d'évaluation

- Posicionamiento PDFDocument15 pagesPosicionamiento PDFCarmelita Huamanchumo CumpaPas encore d'évaluation

- Caso Baldosas & Cerámicos LtdaDocument2 pagesCaso Baldosas & Cerámicos LtdaAriana Albert FantoniPas encore d'évaluation

- Modelo MedevacDocument11 pagesModelo Medevacdaniel_grep100% (1)

- Innovacion TendenciasDocument2 pagesInnovacion TendenciasNicolás Estragues NúñezPas encore d'évaluation

- Impo Scooter CostoDocument3 pagesImpo Scooter CostoEdwin Villaverde MamaniPas encore d'évaluation