Vous aimerez peut-être aussi

- 4 - Planificación y Control de La ProducciónDocument25 pages4 - Planificación y Control de La ProducciónMaxiAndres FalcoPas encore d'évaluation

- Implementación de Tarjetas KanbanDocument16 pagesImplementación de Tarjetas KanbanMauricio Alvarez100% (1)

- Cuestionario de Investigacion de OperacionesDocument6 pagesCuestionario de Investigacion de OperacionesJonatan Diaz Aguilar100% (1)

- Tarea Modulo 7,8Document13 pagesTarea Modulo 7,8Adrian RamirezPas encore d'évaluation

- Act. 12 Métodos de Asignación Del CostoDocument14 pagesAct. 12 Métodos de Asignación Del CostoGuadalupe SantiagoPas encore d'évaluation

- 05-Inventarios CoordinadosDocument69 pages05-Inventarios CoordinadosMALEJA SANCHEZ FUENTESPas encore d'évaluation

- 20180306Document33 pages20180306Jesus Vilca UrdialesPas encore d'évaluation

- Cotizaciones bursátiles CAVALI 07 de MarzoDocument32 pagesCotizaciones bursátiles CAVALI 07 de MarzoJesus Vilca UrdialesPas encore d'évaluation

- 20180215Document25 pages20180215Jesus Vilca UrdialesPas encore d'évaluation

- 20180326Document31 pages20180326Jesus Vilca UrdialesPas encore d'évaluation

- 20180212Document22 pages20180212Jesus Vilca UrdialesPas encore d'évaluation

- 20180111Document29 pages20180111Jesus Vilca UrdialesPas encore d'évaluation

- Cotizaciones bursátiles CAVALI 07 de MarzoDocument32 pagesCotizaciones bursátiles CAVALI 07 de MarzoJesus Vilca UrdialesPas encore d'évaluation

- 20180209Document23 pages20180209Jesus Vilca UrdialesPas encore d'évaluation

- 20180208Document21 pages20180208Jesus Vilca UrdialesPas encore d'évaluation

- 20180213Document21 pages20180213Jesus Vilca UrdialesPas encore d'évaluation

- 20180206Document21 pages20180206Jesus Vilca UrdialesPas encore d'évaluation

- Reporte BVL 2018Document1 pageReporte BVL 2018Jesus Vilca UrdialesPas encore d'évaluation

- 20180206Document21 pages20180206Jesus Vilca UrdialesPas encore d'évaluation

- 20180130Document22 pages20180130Jesus Vilca UrdialesPas encore d'évaluation

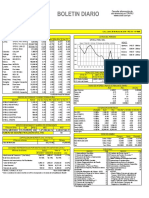

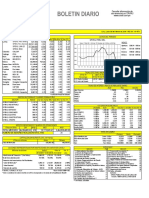

- Boletín Diario, Jueves 01 de Febrero de 2018Document21 pagesBoletín Diario, Jueves 01 de Febrero de 2018Deyser Juan Hualcas MendozaPas encore d'évaluation

- PDFDocument29 pagesPDFJesus Vilca UrdialesPas encore d'évaluation

- 20180109Document29 pages20180109Jesus Vilca UrdialesPas encore d'évaluation

- 20180205Document22 pages20180205Jesus Vilca UrdialesPas encore d'évaluation

- PDFDocument26 pagesPDFJesus Vilca UrdialesPas encore d'évaluation

- 20180129Document23 pages20180129Jesus Vilca UrdialesPas encore d'évaluation

- 20180130Document22 pages20180130Jesus Vilca UrdialesPas encore d'évaluation

- 20180112Document31 pages20180112Jesus Vilca UrdialesPas encore d'évaluation

- Sesion 2. Formulacion de Proyectos de InversionDocument44 pagesSesion 2. Formulacion de Proyectos de InversionJesus Vilca UrdialesPas encore d'évaluation

- 20180122Document25 pages20180122Jesus Vilca UrdialesPas encore d'évaluation

- 20180117Document21 pages20180117Jesus Vilca UrdialesPas encore d'évaluation

- 20180115Document30 pages20180115Jesus Vilca UrdialesPas encore d'évaluation

- 20180116Document29 pages20180116Jesus Vilca UrdialesPas encore d'évaluation

- Sesion 4. Estudio Tecnico Del Proyecto de InversionDocument62 pagesSesion 4. Estudio Tecnico Del Proyecto de InversionJesus Vilca Urdiales100% (1)

- 02 Venta de Valores MobiliariosDocument4 pages02 Venta de Valores MobiliariosJesus Vilca UrdialesPas encore d'évaluation

- Nueva Ley REJA - Marzo 2019Document51 pagesNueva Ley REJA - Marzo 2019Jesus Vilca UrdialesPas encore d'évaluation

- Practica#2Document2 pagesPractica#2Gines GarcésPas encore d'évaluation

- Inventarios en empresas: tipos, importancia y métodos de reaprovisionamientoDocument9 pagesInventarios en empresas: tipos, importancia y métodos de reaprovisionamientoAlejandro LiraPas encore d'évaluation

- Tarea Costeo Absorbente y DirectoDocument1 pageTarea Costeo Absorbente y DirectoTeban SolisPas encore d'évaluation

- Inventario Turístico NacionalDocument14 pagesInventario Turístico Nacionaltania sanchezPas encore d'évaluation

- Costos EstimadosDocument2 pagesCostos EstimadosNoelia100% (1)

- Ejemplo+taller+1+semana+3+analsis+foda+y+matriz+fodaDocument11 pagesEjemplo+taller+1+semana+3+analsis+foda+y+matriz+fodaIrwin De León LunceyPas encore d'évaluation

- 7 y 8 Papeles de Trabajo Del Auditor InformaticoDocument25 pages7 y 8 Papeles de Trabajo Del Auditor InformaticociroradiPas encore d'évaluation

- Universidad Simón BolívarDocument119 pagesUniversidad Simón BolívarKennith FuenmayorPas encore d'évaluation

- Planeacion Agregada Profesor JawsDocument174 pagesPlaneacion Agregada Profesor JawsLia MirandaPas encore d'évaluation

- Hybrid Liteos Rev 3019 Formas de Pago Fuera de Linea Vueltos Electronicos Ubicaciones y PromocionesDocument29 pagesHybrid Liteos Rev 3019 Formas de Pago Fuera de Linea Vueltos Electronicos Ubicaciones y PromocionesAlexis ParadaPas encore d'évaluation

- Ejs Admón de InventariosDocument2 pagesEjs Admón de InventariosAddy PradoPas encore d'évaluation

- EV05 Requerimientos - de - Software - y - StakeholdersDocument8 pagesEV05 Requerimientos - de - Software - y - StakeholdersFOUR EVENT GROUP S.A.S.Pas encore d'évaluation

- Fullequip PDFDocument7 pagesFullequip PDFHector CabaricoPas encore d'évaluation

- Articulo CientificoDocument4 pagesArticulo CientificoGenesis SolisPas encore d'évaluation

- Casos de Exito en La LogisticaDocument6 pagesCasos de Exito en La LogisticaGuidoPas encore d'évaluation

- Material de Apoyo #14Document11 pagesMaterial de Apoyo #14Andreita CastellanosPas encore d'évaluation

- Busqueda TabuDocument73 pagesBusqueda TabuPamelita Portillo VargasPas encore d'évaluation

- Importancia y Tipos de Cadena de SuministroDocument7 pagesImportancia y Tipos de Cadena de SuministrokarrugasePas encore d'évaluation

- T-ULVR-ejemplo Veronica Nath InventariosDocument104 pagesT-ULVR-ejemplo Veronica Nath InventariosJoffre MurrietaPas encore d'évaluation

- La NO Clasificación de Bolivia A Un Mundial Desde 1994Document10 pagesLa NO Clasificación de Bolivia A Un Mundial Desde 1994Roger Paucara MancillaPas encore d'évaluation

- Texto EditableDocument36 pagesTexto EditableTania AranciviaPas encore d'évaluation

- Operaciones de Manufactura y Operaciones de Servicios.Document11 pagesOperaciones de Manufactura y Operaciones de Servicios.Candy maciel Díaz RamírezPas encore d'évaluation

- Conceptualización de La Planificación TurísticaDocument6 pagesConceptualización de La Planificación TurísticaAlejandra TrejoPas encore d'évaluation

- Tipos de InventariosDocument16 pagesTipos de InventariosYuri KatherinePas encore d'évaluation