Vous aimerez peut-être aussi

- Ejercicios de Registro de TransaccionesDocument33 pagesEjercicios de Registro de TransaccionesAndres BlackPas encore d'évaluation

- Teoria de Los Asientos de AjustesDocument9 pagesTeoria de Los Asientos de AjustesAmelia Andrea Vaca RocaPas encore d'évaluation

- Activos No CorrientesDocument17 pagesActivos No CorrientesKelvin GallegosPas encore d'évaluation

- TRANSACCIONES CONTABILIDAD1pptxDocument7 pagesTRANSACCIONES CONTABILIDAD1pptxGénesis torres official100% (1)

- Contabilidad 6Document9 pagesContabilidad 6Juan Ramon Miralda Orellana100% (1)

- Estado de Situacion InicialDocument1 pageEstado de Situacion InicialYESENIA MARLENE MORA VARGAS0% (2)

- Software Contable DoraDocument6 pagesSoftware Contable DoraMARIA FERNANDA ZAMBRANO DUARTEPas encore d'évaluation

- Solucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014Document108 pagesSolucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014Ever Urbina100% (1)

- 3.2 Inventarios DesarrolloDocument24 pages3.2 Inventarios DesarrolloCarmita Urgiles Quintuña100% (1)

- Registro y Control de Las Operaciones de MercancíasDocument36 pagesRegistro y Control de Las Operaciones de MercancíasRafita San JuanPas encore d'évaluation

- Hoja de TrabajoDocument7 pagesHoja de Trabajominho linoPas encore d'évaluation

- PDF Ejercicio Lavamatic 1 - CompressDocument2 pagesPDF Ejercicio Lavamatic 1 - CompressBRYAN ORTIZPas encore d'évaluation

- BIM2 Contabilidad General I PDFDocument21 pagesBIM2 Contabilidad General I PDFmercedesPas encore d'évaluation

- Principales Cuentas Que Se Manejan en Las Diferentes Tipos de Contabilidad de Las EmpresasDocument2 pagesPrincipales Cuentas Que Se Manejan en Las Diferentes Tipos de Contabilidad de Las EmpresasJunio'r VeraPas encore d'évaluation

- Elaboración Del Presupuesto de VentasDocument12 pagesElaboración Del Presupuesto de VentasRenzo Sandoval0% (1)

- Problemas de Planilla ElectrónicaDocument5 pagesProblemas de Planilla ElectrónicaEimy G. GPPas encore d'évaluation

- 10 Cuentas de Pasivo y PatrimonioDocument6 pages10 Cuentas de Pasivo y PatrimonioLuisFernando33% (3)

- TransaccionesDocument2 pagesTransaccionesJPTFPas encore d'évaluation

- MERCADERIASDocument42 pagesMERCADERIASMireal PeruPas encore d'évaluation

- Formato de Libro de Inventarios y Balances (Blanco)Document4 pagesFormato de Libro de Inventarios y Balances (Blanco)Ruth Estefani Requejo CadenillasPas encore d'évaluation

- El Mayor en T. La MayorizaciónDocument5 pagesEl Mayor en T. La MayorizaciónBarbara CarreñoPas encore d'évaluation

- Elaboración de Una Guía Didáctica de Contabilidad General para La Enseñanza de Los Estudiantes de PrimerDocument263 pagesElaboración de Una Guía Didáctica de Contabilidad General para La Enseñanza de Los Estudiantes de PrimerMeryisa LopezPas encore d'évaluation

- Trabajo de GraduaciónDocument25 pagesTrabajo de GraduaciónKreothPas encore d'évaluation

- El Asiento ContableDocument4 pagesEl Asiento ContableJulie Rivera YatacoPas encore d'évaluation

- Fondo de AmortizaciónDocument1 pageFondo de AmortizaciónMaria Gabriela Otero100% (1)

- Ejercicio en ClaseDocument3 pagesEjercicio en ClaseCriss Melendres100% (2)

- Ajustes y RegulacionesDocument21 pagesAjustes y RegulacionesLesly OcampoPas encore d'évaluation

- Conta Bili DadDocument7 pagesConta Bili DadJackeline AvilaPas encore d'évaluation

- Empresas en El ECUADORDocument11 pagesEmpresas en El ECUADORMaria OrtegaPas encore d'évaluation

- Formulario 120 Ejercicio 1Document7 pagesFormulario 120 Ejercicio 1Gamada miguelPas encore d'évaluation

- Ejercicio SiDocument6 pagesEjercicio SiDavid ViverosPas encore d'évaluation

- 15 Principios de ContabilidadDocument8 pages15 Principios de ContabilidadJaime Alexis Purizaca TamayoPas encore d'évaluation

- Unidad III Asientos de AjusteDocument19 pagesUnidad III Asientos de AjusteDeyanira SánchezPas encore d'évaluation

- 21 - Bienes de Uso 1 - Planteo y SoluciónDocument12 pages21 - Bienes de Uso 1 - Planteo y SoluciónMariana Gabriela Gonzalez0% (1)

- Ejercicio ProducciónDocument1 pageEjercicio ProducciónNatalia TorresPas encore d'évaluation

- Documentos Por CobrarDocument3 pagesDocumentos Por CobrarMeybis marin0% (1)

- Contabilidad Xy FINALDocument6 pagesContabilidad Xy FINALJeinss BeccPas encore d'évaluation

- TEMA 5 INTERES COMPUESTO Y MONTO A INTERES CompuestoDocument18 pagesTEMA 5 INTERES COMPUESTO Y MONTO A INTERES CompuestoDiego Edgar QuispePas encore d'évaluation

- Presentacion de Registro Contable de Impuestos Upoli2Document37 pagesPresentacion de Registro Contable de Impuestos Upoli2Davila Elias0% (1)

- Sub Tema Caracteristicas de Los Activos BiologicosDocument5 pagesSub Tema Caracteristicas de Los Activos BiologicosAby CastellanosPas encore d'évaluation

- Trabajo en Clase - Adrian - CoqueDocument2 pagesTrabajo en Clase - Adrian - CoqueAdriano's CoquePas encore d'évaluation

- AJUSTESDocument1 pageAJUSTESMikahela Alvarez AnguloPas encore d'évaluation

- Caso de Ecisón Pura de Empresa InternacionalDocument6 pagesCaso de Ecisón Pura de Empresa InternacionalEstefano CarrascoPas encore d'évaluation

- Sección 4, 5 y 6 Niif para PymesDocument49 pagesSección 4, 5 y 6 Niif para PymesMerlys Milena Manjarres HuertoPas encore d'évaluation

- Trece Pasos para Crear Una Empresa en El EcuadorDocument2 pagesTrece Pasos para Crear Una Empresa en El EcuadorfatiminisPas encore d'évaluation

- Ejercicios de La Seccion 13 de Inventarios PDFDocument7 pagesEjercicios de La Seccion 13 de Inventarios PDFAnonymous IJwLQzzWFPas encore d'évaluation

- Cuenta MercaderiasDocument6 pagesCuenta MercaderiasRebeca Zuñiga de SegoviaPas encore d'évaluation

- Plan de CuentasDocument6 pagesPlan de CuentasDianis VegaPas encore d'évaluation

- Tema 2 Principales y SucursalesDocument4 pagesTema 2 Principales y SucursalesLuisa del CarmenPas encore d'évaluation

- Investigacion Diario General y Libro MayorDocument17 pagesInvestigacion Diario General y Libro MayorIroseninPas encore d'évaluation

- Bienes y Servicios Tarifa 0 y 12Document4 pagesBienes y Servicios Tarifa 0 y 12Kerly Cervantes0% (1)

- RIMPEDocument7 pagesRIMPEIsmael ValenciaPas encore d'évaluation

- Historia de La Cotabilidad NORMAS APADocument40 pagesHistoria de La Cotabilidad NORMAS APACorazon Solitario100% (3)

- Aplicación Práctica Estados FinancierosDocument3 pagesAplicación Práctica Estados FinancierosAriana H-pPas encore d'évaluation

- Presupuesto de Consumo y Costeo Materias PrimasDocument2 pagesPresupuesto de Consumo y Costeo Materias PrimasKenDall VcHz50% (4)

- II Parcial Tarea de Grupo 1Document15 pagesII Parcial Tarea de Grupo 1Becca Peraza100% (1)

- Ejercicio-Sobre-El-Punto-de-Equilibrio - AlumnosDocument1 pageEjercicio-Sobre-El-Punto-de-Equilibrio - Alumnosevelynpg0% (2)

- Ajustes de Regulacion - OdtDocument3 pagesAjustes de Regulacion - OdtJose OrdoñezPas encore d'évaluation

- Casos Practicos Igv - Crédito Fiscal Enunciado y Solución 2020 - IiDocument4 pagesCasos Practicos Igv - Crédito Fiscal Enunciado y Solución 2020 - IiSofia Calderon RetisPas encore d'évaluation

- Igv-Aspectos TeóricosDocument3 pagesIgv-Aspectos TeóricosJorgeReluzPas encore d'évaluation

- Anteproyecto de Tesis Jose Ordoñez - 2Document25 pagesAnteproyecto de Tesis Jose Ordoñez - 2Jose OrdoñezPas encore d'évaluation

- JOSE ORDOÑEZ 473 FabricacionAeronavesDocument5 pagesJOSE ORDOÑEZ 473 FabricacionAeronavesJose OrdoñezPas encore d'évaluation

- Anteproyecto de Tesis Jose Ordoñez - 2Document25 pagesAnteproyecto de Tesis Jose Ordoñez - 2Jose OrdoñezPas encore d'évaluation

- BD JoDocument7 pagesBD JoJose OrdoñezPas encore d'évaluation

- Taller 1Document6 pagesTaller 1Jose OrdoñezPas encore d'évaluation

- Instructivo 2019 Becas de Cooperación InternacionalDocument29 pagesInstructivo 2019 Becas de Cooperación InternacionalJose OrdoñezPas encore d'évaluation

- Bd-Jo 222Document6 pagesBd-Jo 222Jose OrdoñezPas encore d'évaluation

- Jose Ordoñez 473 HubDocument4 pagesJose Ordoñez 473 HubJose OrdoñezPas encore d'évaluation

- Qué Es La Planificación Del TransporteDocument7 pagesQué Es La Planificación Del TransporteJose OrdoñezPas encore d'évaluation

- Cuestionario-Examen-Princiapal-Finanzas CorporativasDocument24 pagesCuestionario-Examen-Princiapal-Finanzas CorporativasJose OrdoñezPas encore d'évaluation

- Proyectos CuestionarioDocument36 pagesProyectos CuestionarioJose OrdoñezPas encore d'évaluation

- Jose Ordoñez 473 HubDocument4 pagesJose Ordoñez 473 HubJose OrdoñezPas encore d'évaluation

- ANALISISDocument40 pagesANALISISJose OrdoñezPas encore d'évaluation

- ANALISISDocument40 pagesANALISISJose OrdoñezPas encore d'évaluation

- Inscripciones Abiertas CatequesisDocument1 pageInscripciones Abiertas CatequesisJose OrdoñezPas encore d'évaluation

- Preguntas 2do Grupo. LeyesDocument2 pagesPreguntas 2do Grupo. LeyesJose OrdoñezPas encore d'évaluation

- Inscripciones Abiertas CatequesisDocument1 pageInscripciones Abiertas CatequesisJose OrdoñezPas encore d'évaluation

- Co Co: Agosto 2010Document71 pagesCo Co: Agosto 2010Jose OrdoñezPas encore d'évaluation

- AsistenciaDocument1 pageAsistenciaJose OrdoñezPas encore d'évaluation

- AsistenciaDocument1 pageAsistenciaJose OrdoñezPas encore d'évaluation

- Especialidad - Cpa Angel Preciado 16092016 3Document64 pagesEspecialidad - Cpa Angel Preciado 16092016 3Jose OrdoñezPas encore d'évaluation

- Ajustes de Regulacion - OdtDocument3 pagesAjustes de Regulacion - OdtJose OrdoñezPas encore d'évaluation

- SABER PARA SER - OdtDocument9 pagesSABER PARA SER - OdtJose OrdoñezPas encore d'évaluation

- Sistema Integrado SegurosDocument62 pagesSistema Integrado SegurosJose OrdoñezPas encore d'évaluation

- Especialidad - Cpa Angel Preciado 16092016 3Document64 pagesEspecialidad - Cpa Angel Preciado 16092016 3Jose OrdoñezPas encore d'évaluation

- Sistema Integrado SegurosDocument62 pagesSistema Integrado SegurosJose OrdoñezPas encore d'évaluation

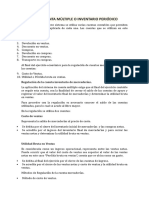

- Conta AjustesDocument6 pagesConta AjustesJose OrdoñezPas encore d'évaluation

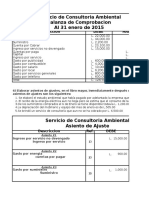

- Balame de ComprobaciomDocument7 pagesBalame de ComprobaciomJose OrdoñezPas encore d'évaluation

- 002 Contador KGBDocument3 pages002 Contador KGBingrid aguilarPas encore d'évaluation

- Grupo 7 Taller Marco ConceptualDocument6 pagesGrupo 7 Taller Marco ConceptualCarolina Vargas CabreraPas encore d'évaluation

- Universidad Andina Del Cusco Tic TrabajoDocument15 pagesUniversidad Andina Del Cusco Tic TrabajoRuth Danny Palomino RegañoPas encore d'évaluation

- ExistenciasDocument26 pagesExistenciasHildebrando Ventura JorgePas encore d'évaluation

- A10 Aoz PDFDocument4 pagesA10 Aoz PDFAlvaro ZunigaPas encore d'évaluation

- Programa de Auditoria - IngresosDocument3 pagesPrograma de Auditoria - IngresosAdriana100% (2)

- Sistemas de PólizasDocument9 pagesSistemas de PólizasVannesa DelgadilloPas encore d'évaluation

- Tare 1. Costos. BritoDocument11 pagesTare 1. Costos. BritoJuan Carlos Ortega100% (1)

- SylabusDocument4 pagesSylabusfrankPas encore d'évaluation

- La Revisoría FiscalDocument11 pagesLa Revisoría FiscalJairo Andres Casadiego NavarroPas encore d'évaluation

- Tarea 4 Yenny JimenezDocument14 pagesTarea 4 Yenny JimenezyennyPas encore d'évaluation

- Diferencias de CatálogosDocument4 pagesDiferencias de CatálogosLiliana Carolina Cardoza RodriguezPas encore d'évaluation

- Fines Contabilidad. Clase 2Document6 pagesFines Contabilidad. Clase 2Jorgelina CelisPas encore d'évaluation

- ACT 2.1 Estructura Financiera de La EmpresaDocument3 pagesACT 2.1 Estructura Financiera de La EmpresaJose A Gongora HassPas encore d'évaluation

- Informe TecnicoDocument6 pagesInforme TecnicoErikaPas encore d'évaluation

- Actividad 3 Legislacion TributariaDocument8 pagesActividad 3 Legislacion TributariaKtHe BonillaPas encore d'évaluation

- Tarea 1 - Grupo 03Document33 pagesTarea 1 - Grupo 03FLORES SÁNCHEZ ANGELO GABRIELPas encore d'évaluation

- Registros Planillas y OtrosDocument8 pagesRegistros Planillas y OtrosJhonatan Elías DavidPas encore d'évaluation

- Unidad 2Document24 pagesUnidad 2Nicol SivintaPas encore d'évaluation

- 4R PIA Sistemas de CostosDocument55 pages4R PIA Sistemas de CostosAngel CamarilloPas encore d'évaluation

- Plan de Emergencia RTM OriginalDocument81 pagesPlan de Emergencia RTM OriginalDiego Francisco Barrios CarreñoPas encore d'évaluation

- Contabilidad de Entidades Financieras Ii - Vi CicloDocument6 pagesContabilidad de Entidades Financieras Ii - Vi CicloEmerson VargasPas encore d'évaluation

- Ficha RucDocument22 pagesFicha RucJoe Meza LiraPas encore d'évaluation

- Ssistema Informacion Contable2Document16 pagesSsistema Informacion Contable2Jabnel Contreras AbreuPas encore d'évaluation

- Contabilidad Modulo 1 API 1Document5 pagesContabilidad Modulo 1 API 1Silvana ConeglianoPas encore d'évaluation

- NIC 8 Políticas Contables PDFDocument16 pagesNIC 8 Políticas Contables PDFGabrielPas encore d'évaluation

- Contabilidad de Sociedades-2022Document56 pagesContabilidad de Sociedades-2022Alex GarciaPas encore d'évaluation

- Contabilidad BancariaDocument4 pagesContabilidad BancariaGabriela HernanadezPas encore d'évaluation

- Cartilla PCC Causas Frecuentes de RechazoDocument10 pagesCartilla PCC Causas Frecuentes de Rechazoricardobueno60Pas encore d'évaluation

- RequisistoDocument14 pagesRequisistoVannesa OjedaPas encore d'évaluation