Vous aimerez peut-être aussi

- Ilovepdf MergedDocument102 pagesIlovepdf MergedSamuel Alfaro GonzalesPas encore d'évaluation

- Transcripción de Clases Ergonomía Primera ParteDocument92 pagesTranscripción de Clases Ergonomía Primera ParteSamuel Alfaro GonzalesPas encore d'évaluation

- Modelo de Transporte (FEVR)Document39 pagesModelo de Transporte (FEVR)Samuel Alfaro GonzalesPas encore d'évaluation

- Mejoraaaa Total TeoriaDocument727 pagesMejoraaaa Total TeoriaSamuel Alfaro GonzalesPas encore d'évaluation

- El Poderoso 2.0Document91 pagesEl Poderoso 2.0Samuel Alfaro GonzalesPas encore d'évaluation

- Motores AsincronosDocument25 pagesMotores AsincronosSamuel Alfaro GonzalesPas encore d'évaluation

- Diapositivas Focus GroupDocument15 pagesDiapositivas Focus GroupSamuel Alfaro GonzalesPas encore d'évaluation

- Examen de EntradaDocument1 pageExamen de EntradaSamuel Alfaro GonzalesPas encore d'évaluation

- Informe NéctarDocument6 pagesInforme NéctarSamuel Alfaro GonzalesPas encore d'évaluation

- Trabajo Final - CostosDocument29 pagesTrabajo Final - CostosSamuel Alfaro GonzalesPas encore d'évaluation

- Diagramas de Flujo Equivalente. Ecuaciones de Valor VF VPDocument29 pagesDiagramas de Flujo Equivalente. Ecuaciones de Valor VF VPSamuel Alfaro GonzalesPas encore d'évaluation

- Práctica SPSSDocument1 pagePráctica SPSSSamuel Alfaro GonzalesPas encore d'évaluation

- Informe NéctarDocument6 pagesInforme NéctarSamuel Alfaro GonzalesPas encore d'évaluation

- 5) Procedimiento Deshidratado ManzanaDocument3 pages5) Procedimiento Deshidratado ManzanaSamuel Alfaro GonzalesPas encore d'évaluation

- Elaboración de Deshidratado de ManzanaDocument6 pagesElaboración de Deshidratado de ManzanaSamuel Alfaro GonzalesPas encore d'évaluation

- Semana 3 (Tema 3)Document17 pagesSemana 3 (Tema 3)Samuel Alfaro GonzalesPas encore d'évaluation

- IND16-0529 Ingeniería de MétodosDocument8 pagesIND16-0529 Ingeniería de MétodosSamuel Alfaro GonzalesPas encore d'évaluation

- Trabajo Grupal 1 IND4-3 MíoDocument2 pagesTrabajo Grupal 1 IND4-3 MíoSamuel Alfaro GonzalesPas encore d'évaluation

- Separata MecanicaDocument14 pagesSeparata MecanicaSamuel Alfaro GonzalesPas encore d'évaluation

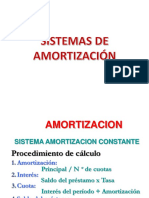

- Sesión 10 Sistema Amortización Constante PDFDocument5 pagesSesión 10 Sistema Amortización Constante PDFSamuel Alfaro GonzalesPas encore d'évaluation

- Sesión 10 PROBLEMAS PROPUESTOS DE AMORTIZACIONDocument2 pagesSesión 10 PROBLEMAS PROPUESTOS DE AMORTIZACIONSamuel Alfaro GonzalesPas encore d'évaluation

- Unidad 2 VALOR DEL DINERO EN EL TIEMPODocument34 pagesUnidad 2 VALOR DEL DINERO EN EL TIEMPOSamuel Alfaro Gonzales100% (1)

- 2 - Conceptos Principales de SimulaciónDocument35 pages2 - Conceptos Principales de SimulaciónSamuel Alfaro GonzalesPas encore d'évaluation

- Sesión 10 PROBLEMAS PROPUESTOS DE AMORTIZACIONDocument2 pagesSesión 10 PROBLEMAS PROPUESTOS DE AMORTIZACIONSamuel Alfaro GonzalesPas encore d'évaluation

- Reglamento Copropiedad Barrio ItaliaDocument44 pagesReglamento Copropiedad Barrio ItaliamiguexDPas encore d'évaluation

- Los Portales Final Clima OrganizacionalDocument20 pagesLos Portales Final Clima OrganizacionalEduardo SalazarPas encore d'évaluation

- Informe Financiero A La Empresa Italcol LtdaDocument4 pagesInforme Financiero A La Empresa Italcol LtdaErika Plazas0% (1)

- APU Vivienda2 - APU401Document2 pagesAPU Vivienda2 - APU401Mateo LozanoPas encore d'évaluation

- Boletin 6100Document5 pagesBoletin 6100naruanime uzumaki99Pas encore d'évaluation

- Pasos para La Gestión de AdquisicionesDocument4 pagesPasos para La Gestión de AdquisicionesDANIELA ROCIO MIRANDA YUCRAPas encore d'évaluation

- Bifosis Manual de MarcaDocument11 pagesBifosis Manual de Marcaapi-529346920Pas encore d'évaluation

- 01-Memoria Descriptiva Del Proyect.Document7 pages01-Memoria Descriptiva Del Proyect.Segundo Lajo VegaPas encore d'évaluation

- Practicas 1 Asiento ContablesDocument20 pagesPracticas 1 Asiento ContablesGladys Yanira Flores GómezPas encore d'évaluation

- Paf - Mendoza CubasDocument6 pagesPaf - Mendoza CubasCarlos León GarridoPas encore d'évaluation

- Cuadro Comparativo PreciosDocument1 pageCuadro Comparativo PreciosErikMancillaPas encore d'évaluation

- RUT Copia NBZDocument3 pagesRUT Copia NBZmohammed hassainPas encore d'évaluation

- Hero SABIDocument29 pagesHero SABIVicente GaguancelaPas encore d'évaluation

- 2020 Dremel TacklifeDocument10 pages2020 Dremel TacklifeRafael CarcelénPas encore d'évaluation

- Examen Muestra 2 (Tereftalatos)Document8 pagesExamen Muestra 2 (Tereftalatos)elizabeth TorresPas encore d'évaluation

- Manual de Políticas de PasivosDocument15 pagesManual de Políticas de Pasivosmaria fernanda ortiz rinconPas encore d'évaluation

- FRM-LOG-001 Rev.2 Formato de ScrapDocument1 pageFRM-LOG-001 Rev.2 Formato de ScrapCinthia GamboaPas encore d'évaluation

- López Siryi U2T2a1Document12 pagesLópez Siryi U2T2a1Siryi LopezPas encore d'évaluation

- Trabajo Final Sistema de Contabilidad ModificadoDocument14 pagesTrabajo Final Sistema de Contabilidad ModificadoBianny Selys Castro GermanPas encore d'évaluation

- Ad 6547Document1 pageAd 6547jeanPas encore d'évaluation

- Empresa de Agua Potable SDocument5 pagesEmpresa de Agua Potable SGamer Creeper100% (1)

- COMERCIO EXTERIOR EN COLOMBIA Trabajo Eje 3Document5 pagesCOMERCIO EXTERIOR EN COLOMBIA Trabajo Eje 3Slendy Cangrejo QuezadaPas encore d'évaluation

- MacroeconomiaDocument5 pagesMacroeconomiaJhanky Cerpa PabonPas encore d'évaluation

- Constitucion Artesanias de ColombiaDocument7 pagesConstitucion Artesanias de ColombiaJohan BejaranoPas encore d'évaluation

- Ámbito de Aplicación Del IGVDocument7 pagesÁmbito de Aplicación Del IGVJazmin Vargas Alburqueque100% (1)

- PlanillaDocument1 pagePlanillaisaescalona01Pas encore d'évaluation

- Krugman Cap 16 - OficialDocument16 pagesKrugman Cap 16 - OficialHOOVER RIOS ZUTAPas encore d'évaluation

- Habilitación Urbana - DefinicionesDocument19 pagesHabilitación Urbana - DefinicionesHeli Hernan Loardo JustoPas encore d'évaluation

- Bibliografia de SociedadesDocument3 pagesBibliografia de SociedadesJuan KasemPas encore d'évaluation

- ENCUBExDocument19 pagesENCUBExNataliaPas encore d'évaluation