Vous aimerez peut-être aussi

- Lectura Semana 3-Las Politicas Publicas OkDocument13 pagesLectura Semana 3-Las Politicas Publicas OkangellegPas encore d'évaluation

- Cartilla S8Document18 pagesCartilla S8moreno_velezPas encore d'évaluation

- Rspuestas ParcialDocument31 pagesRspuestas ParcialAlejandroLopez69% (16)

- Cuadro Sinoptico ForoDocument2 pagesCuadro Sinoptico Foromoreno_velez100% (1)

- Cartilla U1 Semana 2Document12 pagesCartilla U1 Semana 2Raul HernandezPas encore d'évaluation

- Mapa Conceptual Ok PDFDocument2 pagesMapa Conceptual Ok PDFmoreno_velezPas encore d'évaluation

- Lecturas Semana 6-Implementacion y Evaluacion OKDocument14 pagesLecturas Semana 6-Implementacion y Evaluacion OKAnonymous Gi07XePas encore d'évaluation

- Tutorial Cuadro 21Document3 pagesTutorial Cuadro 21moreno_velezPas encore d'évaluation

- Tutorial Cuadro 19Document2 pagesTutorial Cuadro 19moreno_velezPas encore d'évaluation

- De Leon Ciclo PolíticasDocument7 pagesDe Leon Ciclo PolíticasAlexis ColmenaresPas encore d'évaluation

- DIAN - Actividades EconomicasDocument34 pagesDIAN - Actividades EconomicasjulinautaPas encore d'évaluation

- Violecia DomesticaDocument13 pagesViolecia DomesticaClaudia A AguirrePas encore d'évaluation

- Ensayo Revisoria Fiscal Tercer EntregaDocument2 pagesEnsayo Revisoria Fiscal Tercer Entregamoreno_velezPas encore d'évaluation

- Guía de Proyecto - Gerencia EstrategicaDocument5 pagesGuía de Proyecto - Gerencia EstrategicaCbr D'slPas encore d'évaluation

- Lectura 1 S6Document28 pagesLectura 1 S6moreno_velezPas encore d'évaluation

- Anexo Tabla Contenido PgirDocument3 pagesAnexo Tabla Contenido Pgirmoreno_velezPas encore d'évaluation

- Flujograma Proceso Elaboración Presentación y Evaluación PGIRDocument2 pagesFlujograma Proceso Elaboración Presentación y Evaluación PGIRmoreno_velezPas encore d'évaluation

- ReferenciasDocument1 pageReferenciasmoreno_velezPas encore d'évaluation

- Lectura de Relajacion ComplementariaDocument12 pagesLectura de Relajacion ComplementariaCarlosPas encore d'évaluation

- Cartilla S1Document20 pagesCartilla S1moreno_velezPas encore d'évaluation

- Cartilla U2 Semana 3Document14 pagesCartilla U2 Semana 3moreno_velezPas encore d'évaluation

- Lectura - Semana - 4-Actores - y - Agendas Ok PDFDocument17 pagesLectura - Semana - 4-Actores - y - Agendas Ok PDFTerrance WashingtonPas encore d'évaluation

- Hoja de Trabajo para Realizar Los AjustesDocument2 pagesHoja de Trabajo para Realizar Los Ajustesmoreno_velezPas encore d'évaluation

- Lectura 3Document22 pagesLectura 3moreno_velezPas encore d'évaluation

- Ifrs 11 Acuerdos ConjuntosDocument30 pagesIfrs 11 Acuerdos ConjuntosblinkmannnPas encore d'évaluation

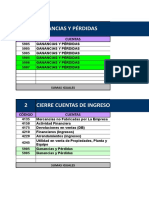

- Comprobantes de CierreDocument26 pagesComprobantes de Cierremoreno_velezPas encore d'évaluation

- Normas Que Debe Asumir El R.F. Frente A Las NiifDocument125 pagesNormas Que Debe Asumir El R.F. Frente A Las Niifmoreno_velezPas encore d'évaluation

- 01-Ova Cuadro Clasificacion de Las CuentasDocument7 pages01-Ova Cuadro Clasificacion de Las CuentasCarito FrancoPas encore d'évaluation

- Indicadores CmiomarrevisadoDocument209 pagesIndicadores Cmiomarrevisadomoreno_velezPas encore d'évaluation

- Niif 10 2011Document41 pagesNiif 10 2011Nilton NiltonPas encore d'évaluation

- Soldeo de Tuberia de Acero Inoxcidable.Document12 pagesSoldeo de Tuberia de Acero Inoxcidable.Maykol de la CruzPas encore d'évaluation

- Automatizacion y Validacion de Reportes Regulatorios - DeloitteDocument1 pageAutomatizacion y Validacion de Reportes Regulatorios - DeloitteEduardo DuránPas encore d'évaluation

- Produccion 1 Eje 3Document7 pagesProduccion 1 Eje 3Jeison MaciasPas encore d'évaluation

- Proyecto TecnológicoDocument3 pagesProyecto TecnológicoLaura GonzalezPas encore d'évaluation

- Prius PDFDocument132 pagesPrius PDFJorge Ruz100% (1)

- Saneamiento AmbientalDocument2 pagesSaneamiento Ambientallydy gruberPas encore d'évaluation

- E-090-001-03 Inf. Final ZambranoDocument38 pagesE-090-001-03 Inf. Final ZambranoWalterNovoaLunaPas encore d'évaluation

- Practica 4 Maquina ElectricasDocument12 pagesPractica 4 Maquina ElectricasBryan SalazarPas encore d'évaluation

- jr2 Operational Manual - En.esDocument42 pagesjr2 Operational Manual - En.esnoctbelPas encore d'évaluation

- Huawei HG531 Manual de Usuario CantvDocument19 pagesHuawei HG531 Manual de Usuario CantvOportunidadesweb CarreñoPas encore d'évaluation

- LIDERAZGODocument4 pagesLIDERAZGOestudiosdelsector100% (1)

- Corrupción, Metafora de AmbiciónDocument3 pagesCorrupción, Metafora de AmbiciónFernanda Latorre BermúdezPas encore d'évaluation

- NMX 016 1993 ScfiDocument11 pagesNMX 016 1993 Scfioswaldo hernandezPas encore d'évaluation

- Modelo de Formato Contratos de Asociación TecnológicaDocument6 pagesModelo de Formato Contratos de Asociación TecnológicaMaribel CongonhaPas encore d'évaluation

- EXAMEN 1 2017 ComentadoDocument7 pagesEXAMEN 1 2017 ComentadoCarlos ArriazaPas encore d'évaluation

- El Proceso CautelarDocument16 pagesEl Proceso CautelarMechan Pisfil AronPas encore d'évaluation

- 4.3. Analisis de Costos UnitariosDocument3 pages4.3. Analisis de Costos UnitariosBrayan Motta RodríguezPas encore d'évaluation

- Localidad de UsmeDocument69 pagesLocalidad de Usmesilvia casallasPas encore d'évaluation

- Que Hace La Junta de Vigilancia de Una CooperativaDocument2 pagesQue Hace La Junta de Vigilancia de Una CooperativaRey ParejoPas encore d'évaluation

- Syllabus Curso Metodologia de La InvestigacionDocument13 pagesSyllabus Curso Metodologia de La Investigacionluis gabrielPas encore d'évaluation

- Impacto de Las Redes Sociales Sobre Las Variables de Decision de Los AgentesDocument30 pagesImpacto de Las Redes Sociales Sobre Las Variables de Decision de Los AgentesCatherine CaballeroPas encore d'évaluation

- Apéndices Del Igv IscDocument36 pagesApéndices Del Igv Iscalex diezPas encore d'évaluation

- 8997 6783 00 Spare Parts Catalog - ST08Document878 pages8997 6783 00 Spare Parts Catalog - ST08ricardo100% (2)

- Farmacologia IDocument87 pagesFarmacologia ICaroline Iberfuentes0% (1)

- La Inflación y Su ImpactoDocument89 pagesLa Inflación y Su Impactokrg09Pas encore d'évaluation

- Tiempos de Entrega y Costos de ProduccionDocument5 pagesTiempos de Entrega y Costos de ProduccionKelvyn AlbaPas encore d'évaluation

- Campamento Gestion de La CalidadDocument29 pagesCampamento Gestion de La CalidadpavelbtPas encore d'évaluation

- Energizate Planes de Clase para Ninos y JovenesDocument72 pagesEnergizate Planes de Clase para Ninos y JovenesNahuel DominguezPas encore d'évaluation

- Cuestionarios Emprend. 1bguDocument13 pagesCuestionarios Emprend. 1bguFlor RomanPas encore d'évaluation