Vous aimerez peut-être aussi

- AT - Sesión 3 - LambdaDocument29 pagesAT - Sesión 3 - LambdaAnonymous gR34gQPas encore d'évaluation

- Informativo Tributario Establecen Régimen MYPE Tributario Del Impuesto A La Renta 26.12.16Document4 pagesInformativo Tributario Establecen Régimen MYPE Tributario Del Impuesto A La Renta 26.12.16Anonymous gR34gQPas encore d'évaluation

- Clase PT - Lambda (Abril 2015)Document27 pagesClase PT - Lambda (Abril 2015)Anonymous gR34gQPas encore d'évaluation

- AT - Sesión 3-6 - Lambda CompletoDocument172 pagesAT - Sesión 3-6 - Lambda CompletoAnonymous gR34gQPas encore d'évaluation

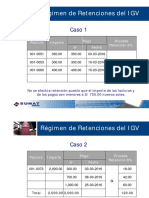

- Regimen Retenciones IGVDocument3 pagesRegimen Retenciones IGVAnonymous gR34gQPas encore d'évaluation

- Lección 3Document101 pagesLección 3Anonymous gR34gQPas encore d'évaluation

- Monografia Clase ConcarDocument2 pagesMonografia Clase ConcarAnonymous gR34gQPas encore d'évaluation

- AT - Sesión 2 - LambdaDocument46 pagesAT - Sesión 2 - LambdaAnonymous gR34gQPas encore d'évaluation

- AT - Sesión 1 - LambdaDocument19 pagesAT - Sesión 1 - LambdaAnonymous gR34gQPas encore d'évaluation

- Lección 2Document33 pagesLección 2Anonymous gR34gQPas encore d'évaluation

- Instalación y Configuración de SQL Server 2014Document12 pagesInstalación y Configuración de SQL Server 2014Anonymous gR34gQPas encore d'évaluation

- Caso Practico Detracciones, Percepciones y RetencionesDocument2 pagesCaso Practico Detracciones, Percepciones y RetencionesAnonymous gR34gQPas encore d'évaluation

- Alejandro Meroño - Ejercicios de SQLDocument57 pagesAlejandro Meroño - Ejercicios de SQLAnonymous gR34gQ100% (2)

- Consultas 1 TablaDocument17 pagesConsultas 1 TablaJems FullPas encore d'évaluation

- Lección 1Document22 pagesLección 1Anonymous gR34gQPas encore d'évaluation

- Windows 10 bootrec fixboot acceso denegado soluciónDocument1 pageWindows 10 bootrec fixboot acceso denegado soluciónAnonymous gR34gQPas encore d'évaluation

- Sistema de ConcursoDocument10 pagesSistema de ConcursoAnonymous gR34gQPas encore d'évaluation

- Informativo Tributario Establecen Modificaciones Nuevo Régimen Único Simplificado y Código Tributario 26.12.16Document3 pagesInformativo Tributario Establecen Modificaciones Nuevo Régimen Único Simplificado y Código Tributario 26.12.16Anonymous gR34gQPas encore d'évaluation

- Manejo Activo de PortafoliosDocument11 pagesManejo Activo de PortafoliosAnonymous gR34gQPas encore d'évaluation

- Curso Sistemas de Pagos Sistema LBTRDocument29 pagesCurso Sistemas de Pagos Sistema LBTRAnonymous gR34gQPas encore d'évaluation

- Caso Practico Integral PDT, KardexDocument1 pageCaso Practico Integral PDT, KardexAnonymous gR34gQPas encore d'évaluation

- Retención IGV pagos totales parcialesDocument2 pagesRetención IGV pagos totales parcialesAnonymous gR34gQPas encore d'évaluation

- Presentacion de Alcachofas PeruanasDocument6 pagesPresentacion de Alcachofas PeruanasAnonymous gR34gQPas encore d'évaluation

- 08.01 Administración TributariaDocument10 pages08.01 Administración TributariaAnonymous gR34gQPas encore d'évaluation

- Abc X Abc 2Document4 pagesAbc X Abc 2Anonymous gR34gQPas encore d'évaluation

- Impuesto A La RentaDocument9 pagesImpuesto A La RentaAnonymous gR34gQPas encore d'évaluation

- Nic 16Document29 pagesNic 16Anonymous gR34gQPas encore d'évaluation

- Costos EstandarDocument4 pagesCostos EstandarAnonymous gR34gQPas encore d'évaluation

- Análisis de costos y variaciones en Medifarma S.ADocument1 pageAnálisis de costos y variaciones en Medifarma S.AAnonymous gR34gQPas encore d'évaluation

- Caso Practico de LeasebackDocument2 pagesCaso Practico de LeasebackAnonymous gR34gQ80% (20)

- Lectura 1 - Estadistica en La PrácticaDocument4 pagesLectura 1 - Estadistica en La PrácticaEider KarenPas encore d'évaluation

- Etica de Los NegociosDocument25 pagesEtica de Los NegociossofiaPas encore d'évaluation

- Investigacion Cientifica Adminitracion de EmpresasDocument2 pagesInvestigacion Cientifica Adminitracion de EmpresasNoelia TaipePas encore d'évaluation

- Actividades de La Tarea ViDocument7 pagesActividades de La Tarea ViEnrrique100% (4)

- T Uteq 0007Document188 pagesT Uteq 0007Janeth NavarretePas encore d'évaluation

- Tarea 2 Contgub - Grupo#1Document14 pagesTarea 2 Contgub - Grupo#1NAYELI AZUCENA PEREZ CUNILPas encore d'évaluation

- Asistente de LicitacionesDocument2 pagesAsistente de Licitacionesagudeloberrio.milenaPas encore d'évaluation

- Fichas y resúmenes académicosDocument6 pagesFichas y resúmenes académicosLuis Orlando Sasha Llontop ArevaloPas encore d'évaluation

- Importacion para El ConsumoDocument35 pagesImportacion para El ConsumoFrankzito ZambranitoPas encore d'évaluation

- Apuntes Contabilidad FinancieraDocument12 pagesApuntes Contabilidad FinancieraInstituto de Ciencias del Grafismo GrafosPas encore d'évaluation

- DiTella Junio2022Document2 pagesDiTella Junio2022Fernando GarciaPas encore d'évaluation

- Caso Lechetita Ltda V-Final CorrecionDocument29 pagesCaso Lechetita Ltda V-Final Correcionjohn wilder salazar rojasPas encore d'évaluation

- Ejercicios Problemas IntroductoriosDocument2 pagesEjercicios Problemas IntroductoriosNaza CabreraPas encore d'évaluation

- Guía ATDocument76 pagesGuía ATandreaPas encore d'évaluation

- Importancia de la comunicación en las relaciones internacionales y estrategias de Industrias VanyplasDocument15 pagesImportancia de la comunicación en las relaciones internacionales y estrategias de Industrias VanyplasManuela Garzon0% (1)

- Análisis de Oferta y DemandaDocument11 pagesAnálisis de Oferta y DemandaJOHANN DARIO BARRIOS GUERRAPas encore d'évaluation

- Robert HeilbronerDocument1 pageRobert HeilbronerCarmen Martínez0% (1)

- Requisitos de La Información de Origen Interno de Obligatoria Documentación Los Requisitos Que Debe Cumplir RespuestaDocument3 pagesRequisitos de La Información de Origen Interno de Obligatoria Documentación Los Requisitos Que Debe Cumplir RespuestaAlexandra Mendez GPas encore d'évaluation

- Teoría de La Utilidad EJERCICIO 3Document4 pagesTeoría de La Utilidad EJERCICIO 3Camila PARRA POLANIA0% (1)

- Emprendimiento-Proceso diseñar lanzar administrar negocioDocument3 pagesEmprendimiento-Proceso diseñar lanzar administrar negocioErika TatianaPas encore d'évaluation

- Metodologia Plan de Negocios PDFDocument29 pagesMetodologia Plan de Negocios PDFCharly CuautlePas encore d'évaluation

- A 4Document6 pagesA 4Daniel GantePas encore d'évaluation

- Pia Comercio ExteriorDocument9 pagesPia Comercio ExteriorGokú BlackPas encore d'évaluation

- Milton Friedman: La Isla Del Dinero de Piedra (En Español)Document5 pagesMilton Friedman: La Isla Del Dinero de Piedra (En Español)snegcar100% (7)

- Actividad 2. La Importancia de La Cultura Organizacional.Document5 pagesActividad 2. La Importancia de La Cultura Organizacional.Leonardo VazquezPas encore d'évaluation

- Análisis PESTEL Cencosud ParisDocument4 pagesAnálisis PESTEL Cencosud ParisYonerith Alvarez60% (5)

- Evolución Del PIB Del Ecuador en Los Últimos Quince AñosDocument6 pagesEvolución Del PIB Del Ecuador en Los Últimos Quince AñosJavy ReyesPas encore d'évaluation

- Costo CapitalizadoDocument21 pagesCosto CapitalizadoAlex XavierPas encore d'évaluation

- Gacetilla MLG ConsultoresDocument2 pagesGacetilla MLG ConsultoreskanteroPas encore d'évaluation

- El Marketing en Instituciones Sin Fines de Lucro Unidad IIIDocument8 pagesEl Marketing en Instituciones Sin Fines de Lucro Unidad IIIIvelisse ComprésPas encore d'évaluation